2025年GDP阅读之基线视角(3)白酒行业

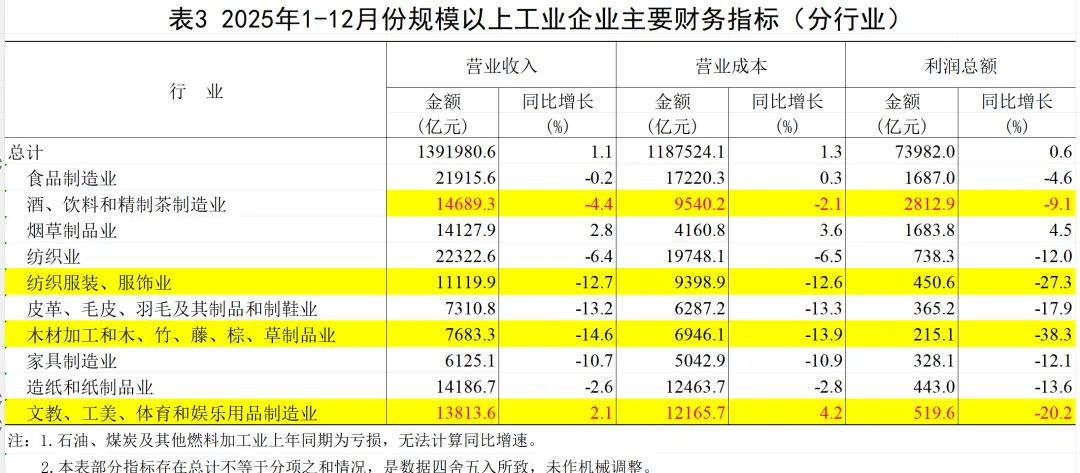

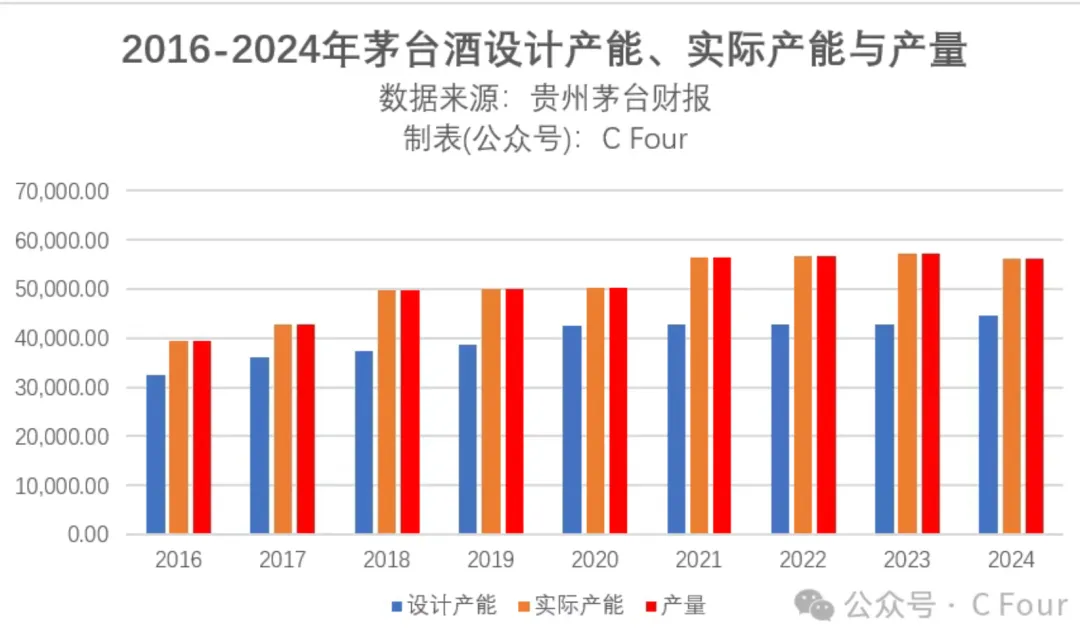

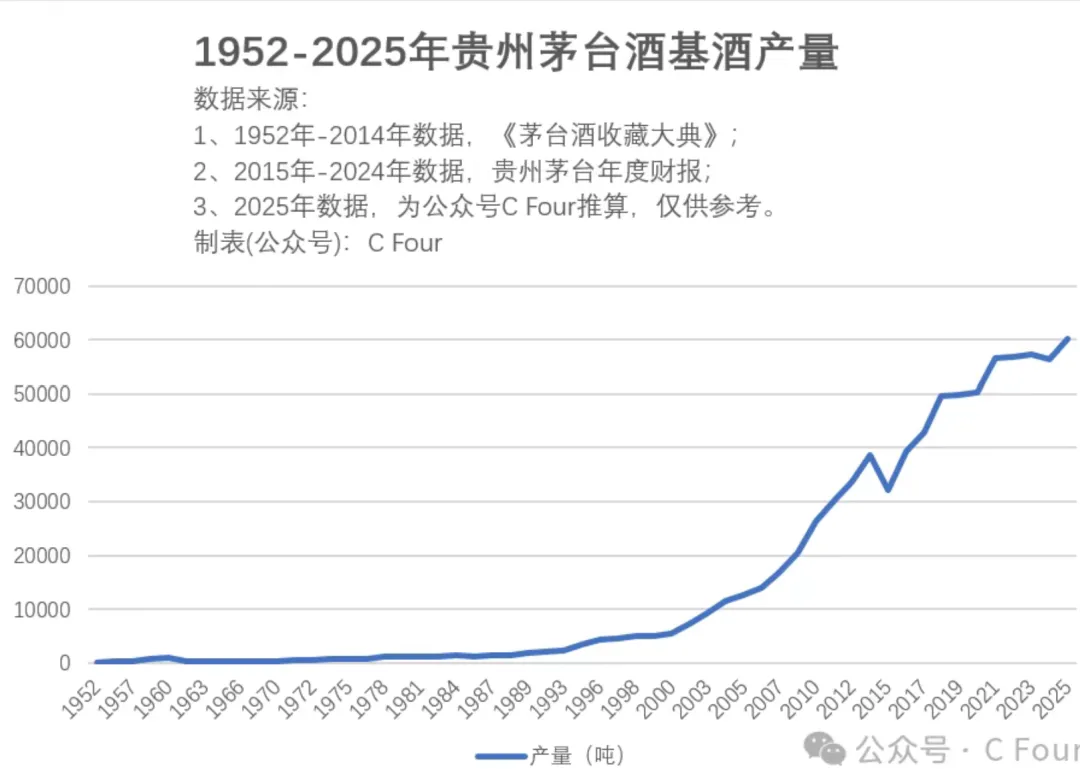

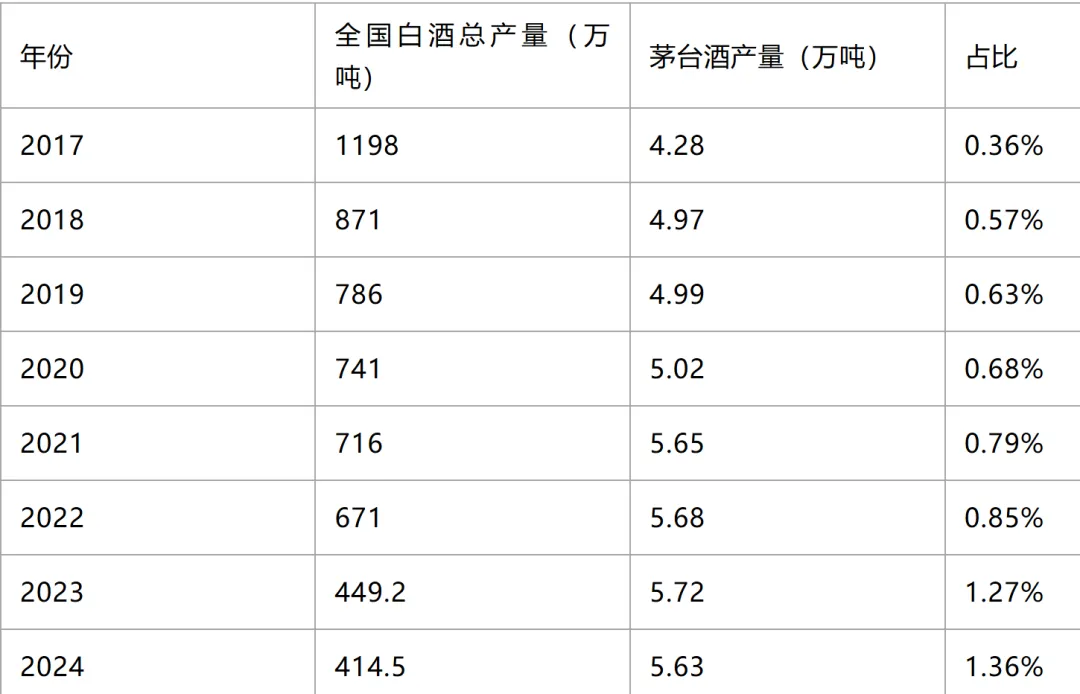

从数据中去理解:1)周期、3)分化、4)全行业内卷、5)结构切换、6)动能切换、7)产能出清、价格下行、利润下滑 生产法计算的GDP,基数是2020年的价格基数,在CPI和PPI为负,或者显著低于货币贬值的情况下,利润远比产量收入更体现问题和行业状态。摸底出持股对应的行业的最小单位可计算的总量、总量的构成、持股单位占总量的比例、头部的比例;整体:根据统计局的数据,大行业整体情况,处于下行周期,具体在周期的什么位置,下行的起点从什么事件开始的,待补充判断,国内有新型茶饮(沽名、霸王茶、咖啡)有多家连锁企业上市,走平价路线。待补充;但就白酒而言。 从行业的大数据,行业总体平均看:2025年酒、饮料和精制茶制造业全年销售1.47万亿,同比下滑4.4%,成本0.94万亿,同比下降-2.1%,利润总额下滑9.1%,利润额0.28万亿元;利润率19%。样本:从龙头白酒看:茅台持续增加产能供给,2021~2025年在5~6万吨之间 1、2024年茅台销售近1亿瓶,合五吨,随着整体行业市场下行,茅台的产量从千分之3.6攀升到1.36%

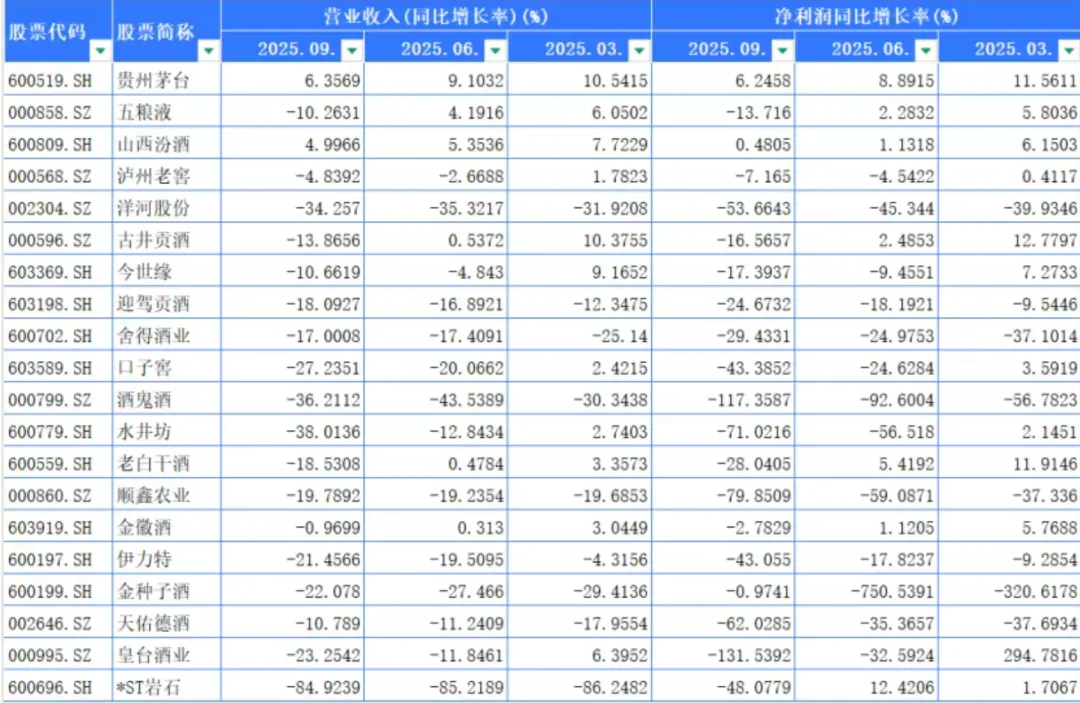

2、从2025年开始,白酒市价和股价更是双双下跌。据《2025年上半年泸州·中国白酒价格指数运行报告》显示,全国白酒批发价格总指数上半年同比下跌9.9%。其中名酒批发价格跌幅更为显著,达到14.96%。

1)高端白酒作为行业的价格锚点,遭受的冲击更大。以飞天茅台为例,53度散瓶飞天茅台的批发价在2025年12月中旬跌破1499元的零售指导价,较年初回落约35%。由于之前供货都存在一定比例的搭售,市场一度认为1800元是飞天茅台的盈亏点。

2)除飞天茅台外,多数一线名酒主力单品深陷“价格倒挂”(指批发价低于出厂价)困局。以浓香标杆第八代五粮液为例,其出厂价定在1019元,而实际批发价长期在850元区间震荡。

3)股价也随着市场行情同步下跌,从2025年年初至今,茅台跌幅5.44%,五粮液跌幅17.9%,古井B跌幅17.36%。持有白酒的朋友们的市值会根据仓位不同受到不同程度的影响,而且随着市场的近因效应,这种情绪也极有可能再蔓延一段时间,甚至各种故事也会再次出现。

4)消费的低迷和禁酒令的政策导向,导致白酒行业集体惨淡,白酒投资的收益也有点惨

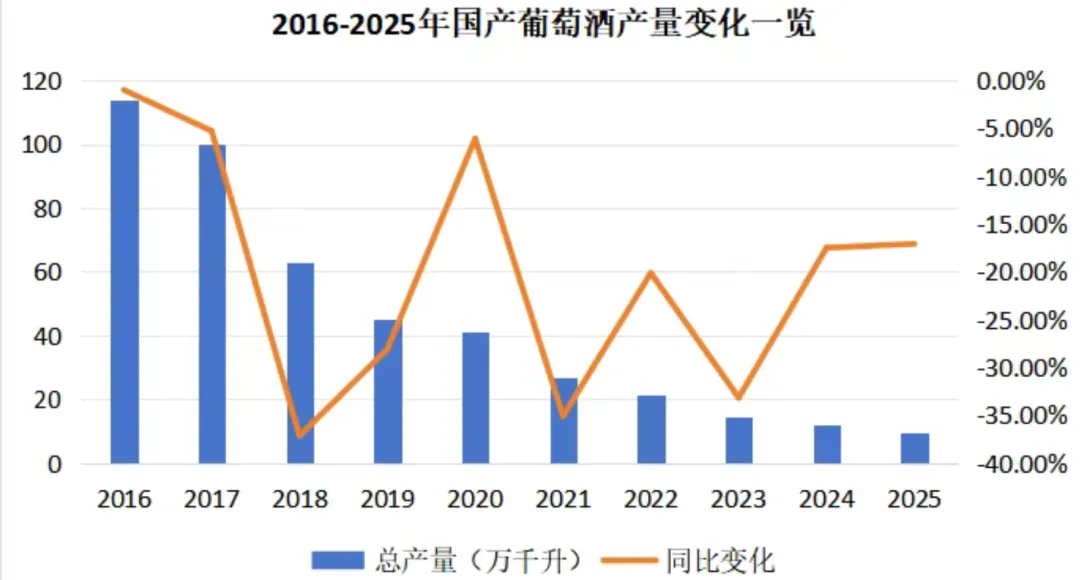

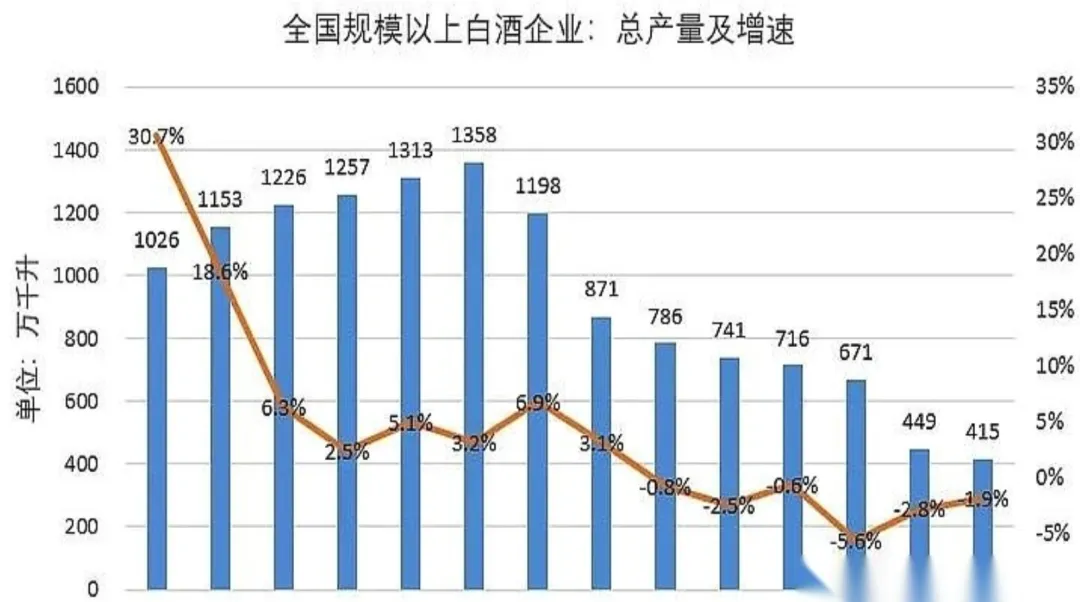

1)1358万吨,14亿人,每人19斤。估计工业用了吧2)、很大一部分和基建工程有关,最能喝酒的时代,就是房地产,道路桥架建设最火热的时候,没转行时候几乎每周都有聚餐;3)哪个年代经济好随时喝,天天有人请;现在喝的酒还没有那时喝剩的多4)我们70后中学就喝,不用等。。新生代工作八年十年都不喝,鸟都不鸟你5)白酒消费年龄递进特征,年轻人现在不喝那是因为年纪不到:根据《2023 年中国白酒消费白皮书》,20 - 30 岁群体中仅 12% 主动选择白酒作为日常饮用酒(啤酒 / 洋酒占比超 60%),但 35 岁以上群体白酒饮用频率显著上升。“生命周期理论” 指出,白酒消费具有明显的年龄递进特征。年轻人收入较低且社交场景偏向休闲化,如酒吧、夜市等场所,消费选择更倾向于轻松愉悦氛围下的啤酒、果酒等。而随着年龄增长,35 岁后商务应酬、家庭宴请需求增加,白酒消费自然渗透。例如在 2000 年代也存在 “年轻人不喝茅台” 的质疑,但 2012 - 2022 年茅台净利润仍实现年化 25% 增长,这体现了消费群体随年龄增长自然迭代的可持续性。所以,当下年轻人不喝茅台,不代表未来不喝。 2、葡萄酒的情况:2025年国产酒在9.7万吨,进口在20.6万吨 2018年,国产葡萄酒产量骤降37.16%,缩减至62.9万千升。到2025年,国产葡萄酒产量仅剩9.7万千升,十年蒸发超100万千升。海关总署发布的数据显示,中国2015年进口葡萄酒约5.55亿升,同比增长44%,进口额约为20.39亿美元,增长60.7%;进口量与进口额数据均在2017年达到最高点,分别为7.46亿升、27.89亿美元。2018年-2023年,葡萄酒进口量连续6年下滑,2024年小幅回升,2025年又大幅下滑26.85%,至2.06亿升。来源(中国酒业十年产量变迁复盘:白酒、啤酒下降1000万千升,葡萄酒下降100万千升,三大品类未来走向何方?)

1)1358万吨,14亿人,每人19斤。估计工业用了吧2)、很大一部分和基建工程有关,最能喝酒的时代,就是房地产,道路桥架建设最火热的时候,没转行时候几乎每周都有聚餐;3)哪个年代经济好随时喝,天天有人请;现在喝的酒还没有那时喝剩的多4)我们70后中学就喝,不用等。。新生代工作八年十年都不喝,鸟都不鸟你5)白酒消费年龄递进特征,年轻人现在不喝那是因为年纪不到:根据《2023 年中国白酒消费白皮书》,20 - 30 岁群体中仅 12% 主动选择白酒作为日常饮用酒(啤酒 / 洋酒占比超 60%),但 35 岁以上群体白酒饮用频率显著上升。“生命周期理论” 指出,白酒消费具有明显的年龄递进特征。年轻人收入较低且社交场景偏向休闲化,如酒吧、夜市等场所,消费选择更倾向于轻松愉悦氛围下的啤酒、果酒等。而随着年龄增长,35 岁后商务应酬、家庭宴请需求增加,白酒消费自然渗透。例如在 2000 年代也存在 “年轻人不喝茅台” 的质疑,但 2012 - 2022 年茅台净利润仍实现年化 25% 增长,这体现了消费群体随年龄增长自然迭代的可持续性。所以,当下年轻人不喝茅台,不代表未来不喝。 2、葡萄酒的情况:2025年国产酒在9.7万吨,进口在20.6万吨 2018年,国产葡萄酒产量骤降37.16%,缩减至62.9万千升。到2025年,国产葡萄酒产量仅剩9.7万千升,十年蒸发超100万千升。海关总署发布的数据显示,中国2015年进口葡萄酒约5.55亿升,同比增长44%,进口额约为20.39亿美元,增长60.7%;进口量与进口额数据均在2017年达到最高点,分别为7.46亿升、27.89亿美元。2018年-2023年,葡萄酒进口量连续6年下滑,2024年小幅回升,2025年又大幅下滑26.85%,至2.06亿升。来源(中国酒业十年产量变迁复盘:白酒、啤酒下降1000万千升,葡萄酒下降100万千升,三大品类未来走向何方?)