指示灯:黄灯

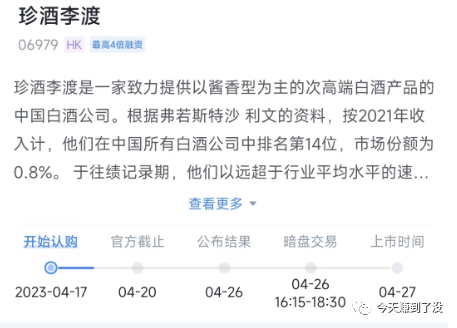

珍酒李渡,主营业务为白酒生产和销售,港股白酒上市第一股,按照招股价格范围,本次公司估值是352亿——425亿,位列23年上市公司规模之首。

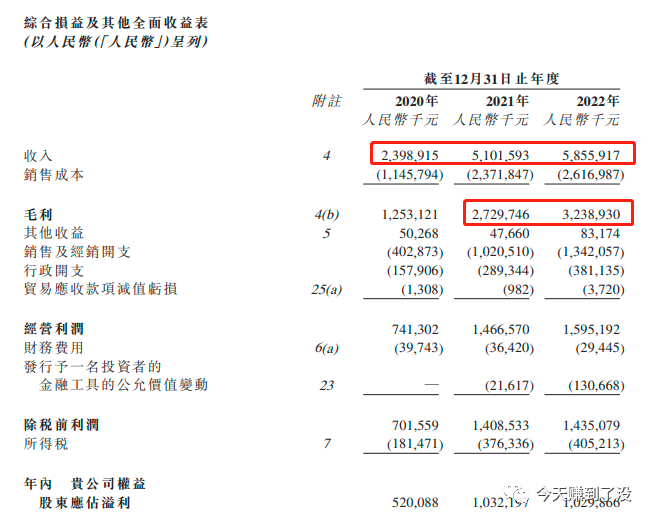

从财务角度,公司的营收从21年开始暴涨,22年维持21年的数据,净利润也与去年同期持平

保荐人方面:高盛、中信建投 22年后高盛很少露面了,不知道这次高盛会不会翻车。

总结:这个珍酒李渡,实在是没听说过,这个公司猜测可能是在湖北湖南地区比较流行? 这个公司上来估值就是对标:酒鬼酒、老白干、水井坊等多家A股上市公司,不清楚这个公司的底气在哪?

目前A股白酒板块的估值大约在20-80左右(去除ST的极值),珍酒目前30多的估值,还算是中间区间,但是不清楚为啥不去A股上市,明明是A股的估值,但是在港股发行,可能这个估值大概率要缩水。按照本次发行的值来算,预计一手中签率是100%,但是这个盘子这么大,唯一有可能的机会就是暗盘赌一手保荐人护盘,希望大家看戏就好,轻易不要去做一些骚操作。