报告导读:

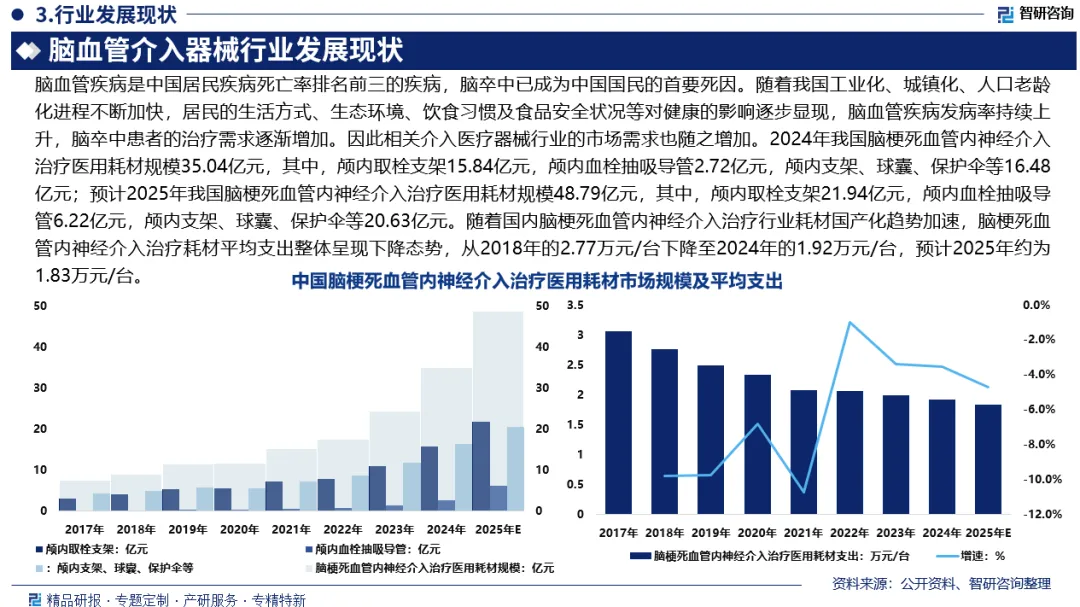

脑血管介入器械为脑血管介入手术中所需的医用耗材。脑血管疾病是中国居民疾病死亡率排名前三的疾病,脑卒中已成为中国国民的首要死因。随着我国工业化、城镇化、人口老龄化进程不断加快,居民的生活方式、生态环境、饮食习惯及食品安全状况等对健康的影响逐步显现,脑血管疾病发病率持续上升,脑卒中患者的治疗需求逐渐增加。因此相关介入医疗器械行业的市场需求也随之增加。2024年我国脑梗死血管内神经介入治疗医用耗材规模35.04亿元,其中,颅内取栓支架15.84亿元,颅内血栓抽吸导管2.72亿元,颅内支架、球囊、保护伞等16.48亿元;预计2025年我国脑梗死血管内神经介入治疗医用耗材规模48.79亿元,其中,颅内取栓支架21.94亿元,颅内血栓抽吸导管6.22亿元,颅内支架、球囊、保护伞等20.63亿元。

基于此,依托智研咨询旗下脑血管介入器械行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国脑血管介入器械行业市场竞争态势及发展趋向研判报告》。本报告立足脑血管介入器械新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动脑血管介入器械行业发展。

观点抢先知:

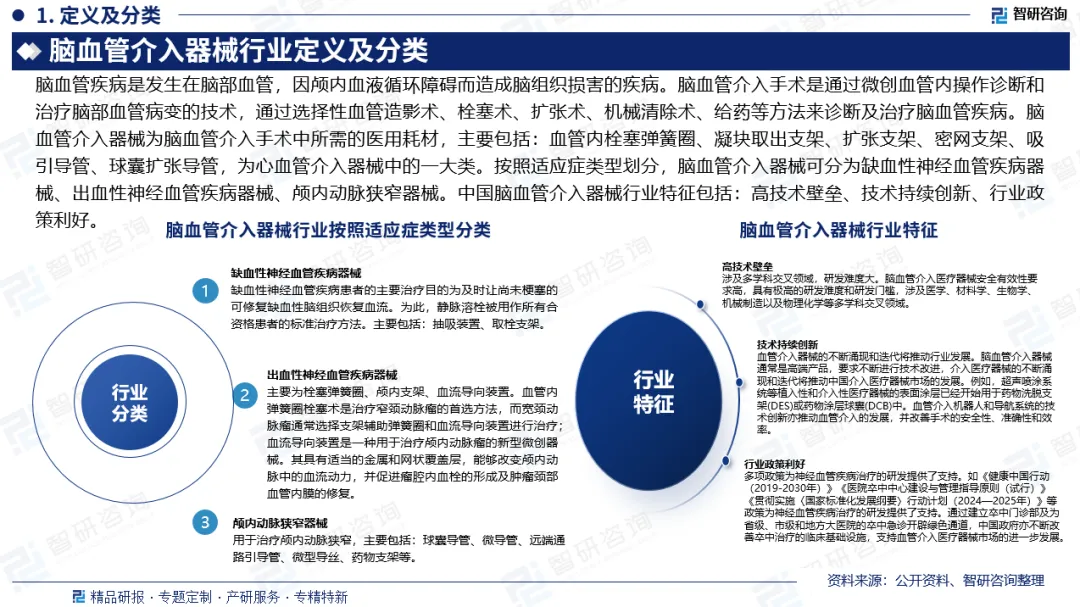

行业定义及分类:脑血管介入器械为脑血管介入手术中所需的医用耗材,主要包括:血管内栓塞弹簧圈、凝块取出支架、扩张支架、密网支架、吸引导管、球囊扩张导管,为心血管介入器械中的一大类。按照适应症类型划分,脑血管介入器械可分为缺血性神经血管疾病器械、出血性神经血管疾病器械、颅内动脉狭窄器械。

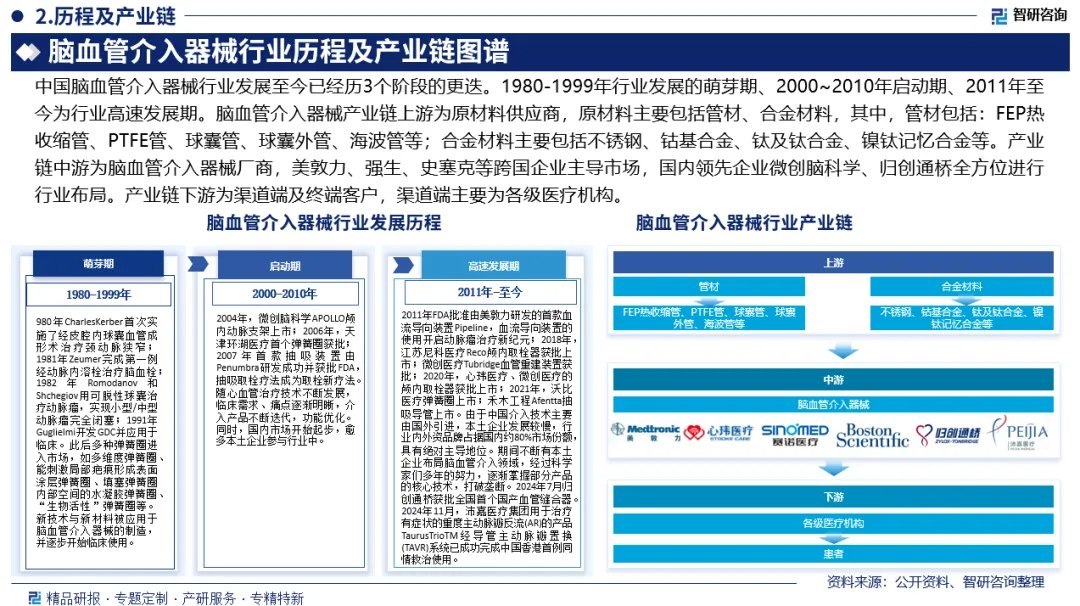

行业发展阶段:中国脑血管介入器械行业发展至今已经历3个阶段的更迭。1980-1999年行业发展的萌芽期、2000~2010年启动期、2011年至今为行业高速发展期。

产业链核心节点:脑血管介入器械产业链上游为原材料供应商,原材料主要包括管材、合金材料,其中,管材包括:FEP热收缩管、PTFE管、球囊管、球囊外管、海波管等;合金材料主要包括不锈钢、钴基合金、钛及钛合金、镍钛记忆合金等。产业链中游为脑血管介入器械厂商;产业链下游为渠道端及终端客户,渠道端主要为各级医疗机构。

全球市场规模及分布: 2024年全球脑梗死血管内神经介入治疗医用耗材市场规模增至32.92亿美元,其中,北美脑梗死血管内神经介入治疗医用耗材市场规模占全球的比重达43.04%,欧洲占比26.56%,亚太占比25.27%。预计2025年全球脑梗死血管内神经介入治疗医用耗材市场规模增至39.74亿美元。

中国市场规模及细分:2024年我国脑梗死血管内神经介入治疗医用耗材规模35.04亿元,其中,颅内取栓支架15.84亿元,颅内血栓抽吸导管2.72亿元,颅内支架、球囊、保护伞等16.48亿元;预计2025年我国脑梗死血管内神经介入治疗医用耗材规模48.79亿元,其中,颅内取栓支架21.94亿元,颅内血栓抽吸导管6.22亿元,颅内支架、球囊、保护伞等20.63亿元。

中国市场平均支出:随着国内脑梗死血管内神经介入治疗行业耗材国产化趋势加速,脑梗死血管内神经介入治疗耗材平均支出整体呈现下降态势,从2018年的2.77万元/台下降至2024年的1.92万元/台,预计2025年约为1.83万元/台。

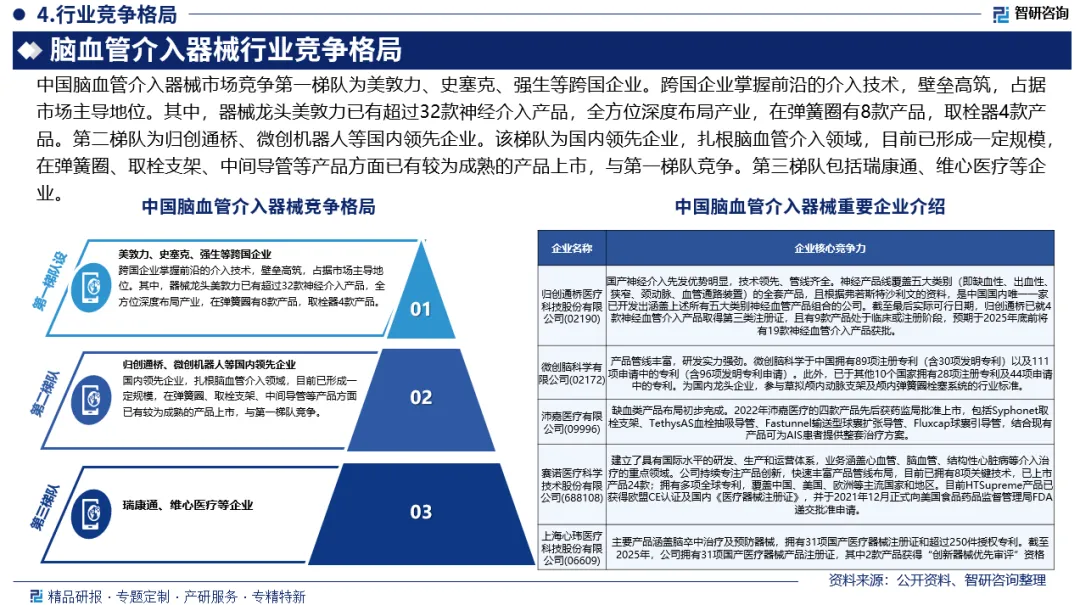

中国竞争情况:中国脑血管介入器械市场竞争第一梯队为美敦力、史塞克、强生等跨国企业,占据高端市场主导地位。第二梯队为归创通桥、微创机器人等国内领先企业。该梯队为国内领先企业,扎根脑血管介入领域,目前已形成一定规模,与第一梯队竞争。第三梯队包括瑞康通、维心医疗等企业。

技术趋势:国内企业在部分核心产品上实现技术突破,产品性能逐步接近国际水平,且具备显著的成本优势。依托本土化生产及渠道网络,国产器械能够更快响应市场需求,并通过区域合作与学术推广提升市场渗透率。政策层面的国产替代导向也为本土企业创造了有利条件,将进一步加速高端医疗器械的国产替代进程。

报告相关内容节选:

《2026-2032年中国脑血管介入器械行业市场竞争态势及发展趋向研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。