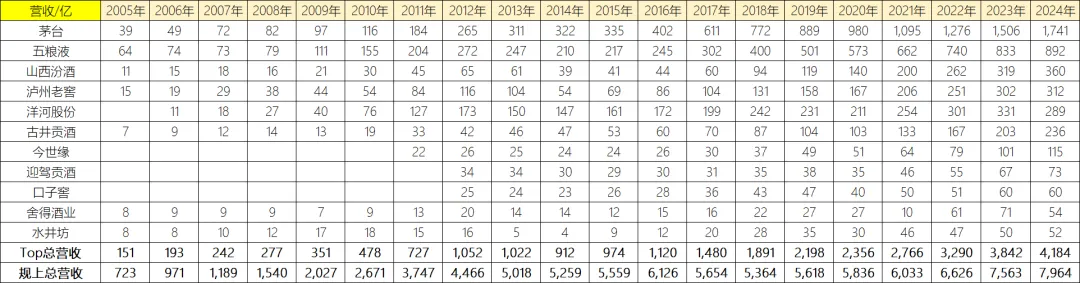

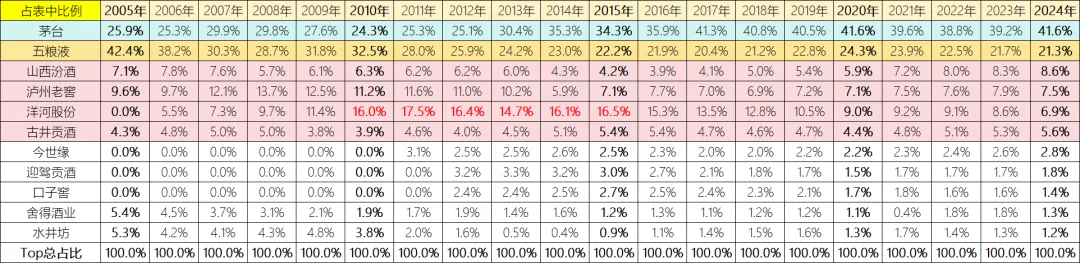

我们将上市白酒企业中以2024年营收50亿为门槛,向前回溯至2005年,来观察白酒行业的兴衰变迁,从中找一找未来行业格局的可能性。

整理已知数据,市面上营收大于50亿的玩家不多了,除了未上市的剑南春、郎酒、习酒、西凤酒等酒企外,A股中已上市酒企大概还有以下11家。

酱香型:茅台(贵州);

浓香型:五粮液(四川),泸州老窖(四川)、舍得酒业(四川)、水井坊(四川),古井贡酒(安徽)、迎驾贡酒(安徽)、口子窖(安徽),小羊股份(江苏)、今世缘(江苏);

清香型:山西汾酒(山西);

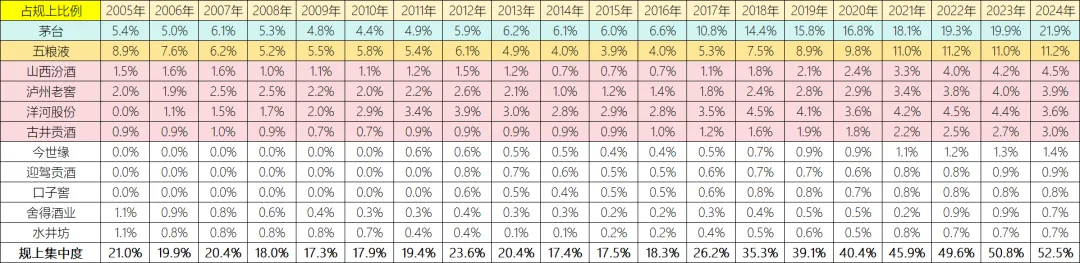

特征一:规上集中度增加

具体表现为头部上市酒企,不管是营收还是利润总额,占规上白酒企业披露的整体占比都是越来越高。

1)从营收看

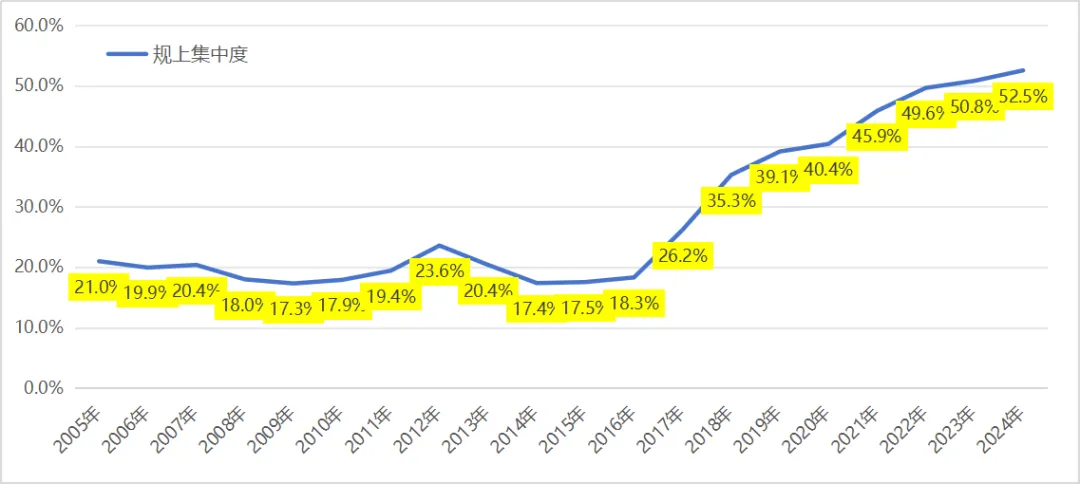

头部酒企占规上企业的营收比例,从2004年的21%提升至2024年的约53%,即便期间存在不同时期的规上口径调整因素。

始于2017年的白酒结构升级与高端化,加速拉开了头部酒企与普通酒企的距离,2019年往后遇到的口罩事件,则在另一方面扮演了一次行业产能出清的功能,淘汰了一部分老弱病残的酒企,使得酒企的集中度有了加速提升。

茅台也在2017年白酒升级过程中,彻底甩开了五粮液独自狂奔,一举夺魁。

在整体集中度明显增加的下面,则是泾渭分明的四路集团军:

(1)头部梯队,茅台,以22%的占比一骑绝尘,遥遥领先;

(2)第一梯队,五粮液,全国化品牌,以11%稳居断档区间,前不见茅台,后也不见来者;

(3)第二梯队,以山西汾酒、泸州老窖、小羊股份以及古井贡酒为主,合计占比约15%,定位上以全国化品牌或地方强势名酒为主;

(4)第三梯队,以今世缘、迎驾贡酒、口子窖、舍得以及水井坊为主,合计占比约4.5%,定位上以地方名酒为主;

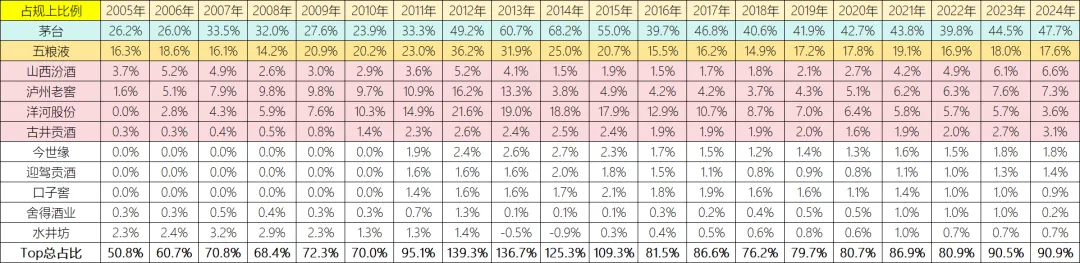

2)从利润总额看

在这个视角下的行业集中度特征更为明显。

头部酒企占行业规上企业的总利润比例,从2004年的51%提升到2024年的91%,几乎吃光了行业所有的利润。

从细分结构看,20/80法则也有迹象可循:

头部茅台拿走近一半的行业利润,第一梯队五粮液拿走18%,第二梯队共同拿走25%,第三梯队合计占了5%。

余下的9%中,估计未上市的名酒品牌,如郎酒、剑南春、西凤酒、习酒等,又会占了绝大的部分。

小结:

不管是从营收还是从利润视角看,头部白酒企业占规上比例集中度在过去的20年里,已经有了明显的提升。

从行业结构看,白酒行业的竞争格局趋向稳定与落幕,行业的二八法则逐渐明显,白酒的战国时代已然成为过去。

特征二:半存量竞争此消彼长

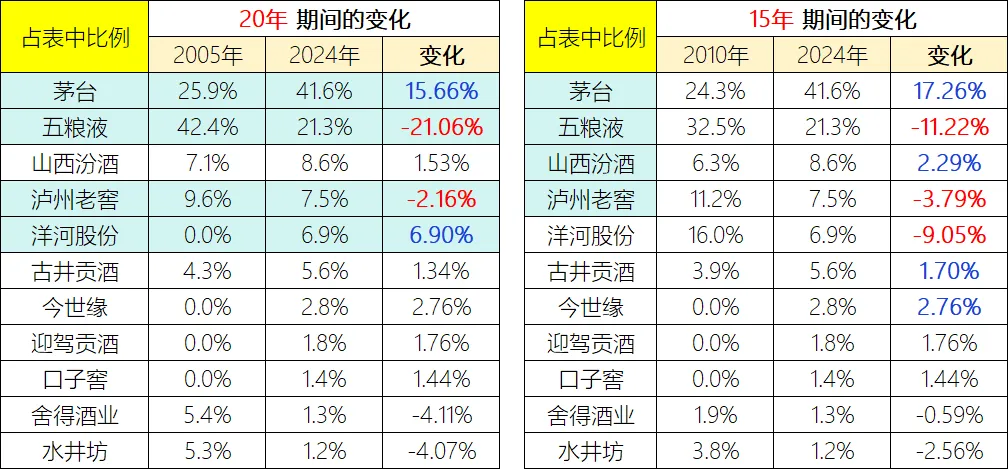

第一个五年:2005年~2010年

主要变化:五粮液上下两端同时遭到夹击,丢掉了近10%的市场,几乎全部被小羊的蓝色品牌蚕食殆尽,同时高端产品又被老窖抢走约1.6%,此后5年的小羊风头一时无两【上表红字部分】。

第二个五年:2010年~2015年

主要变化:五粮液上下两端同时遭到夹击,再次丢掉了近10%的市场,其高端产品几乎全部被茅台抢走(同时国酒宝座也让位茅台)。

第三个五年:2015年~2020年

主要变化:白酒产业结构化升级,小羊大幅掉队并丢掉近7.5%的市场,期间茅台新增份额最多(+7.3%),五粮液、老窖和汾酒则继续挤占其他酒企增加自己的份额。

第四个五年:2020年~2024年

主要变化:茅台、泸州老窖全国份额基本稳固,汾酒全国化继续发力,在中高端抢了五粮液近2.6%市场,古井、今世缘则分抢小羊市场份额约2.7%。

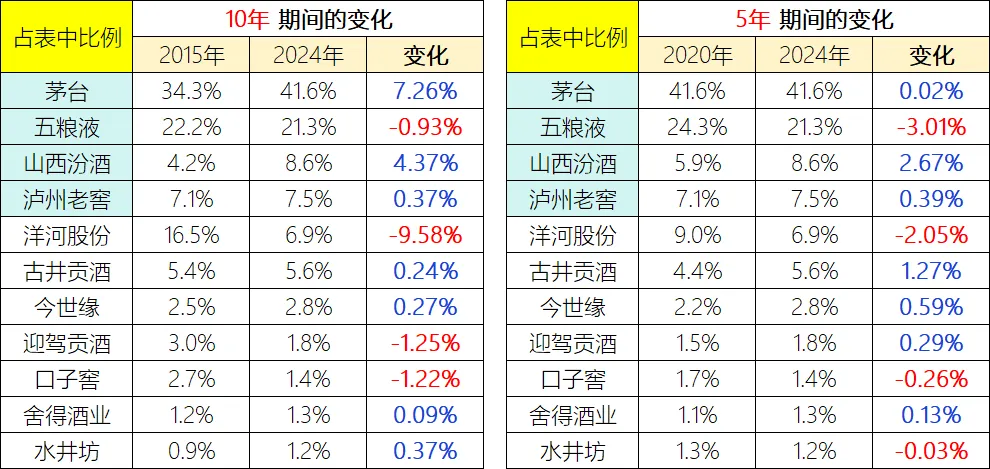

如果再把总的时间分割成不同的4个区间,以每5年作为一个观察周期:

从中大概也能看到:

1)原本五粮跌倒,茅台吃饱,捎带着小羊跟着也能趁机吃得挺多的,可惜小羊是能抢却不能守,导致抢回来多少基本上又全部吐回去了。

2)五粮最近10年止跌企稳显著,在重新找到自身定位后,其市场地位已经基本稳固,并与其后的泸州老窖、汾酒拉开了一个明显的身位优势。

3)但凡营收能进50亿+的酒企,基本上目前都找到了适合自己的打法,行业座次趋向稳定,只是小羊还在原地打转找不到属于自己的那张凳子。

小结:

本轮白酒产业升级后,市场格局逐步固化,对于白酒个体来说,往后大概率会是下降容易而守成难,再想通过混战的蛮力方式获得品牌阶层的跃迁,可就难上加难了,除非友商作死给机会。

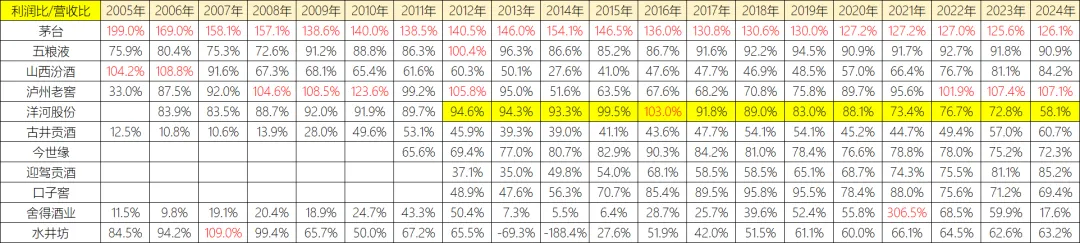

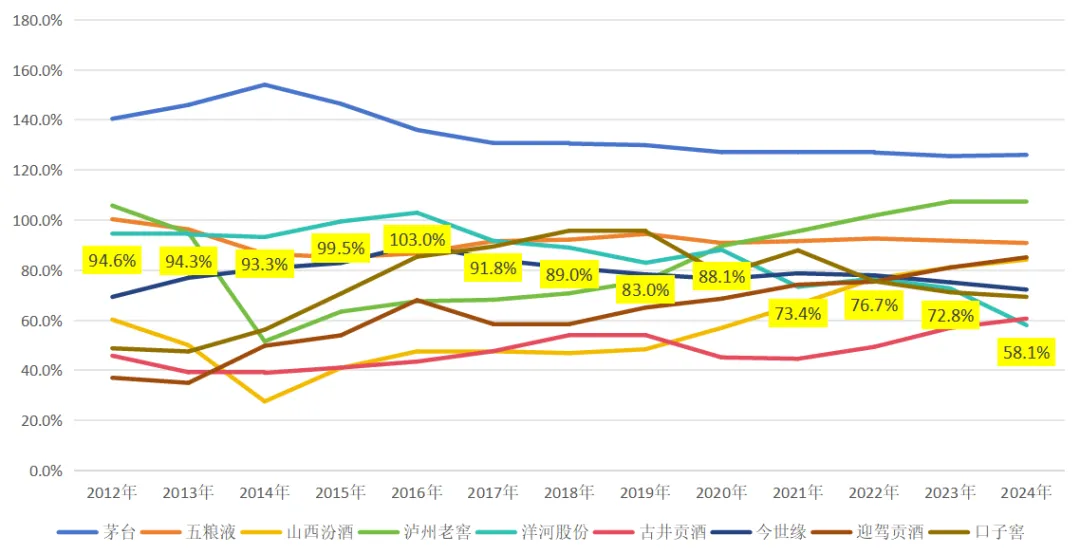

特征三、单位盈利能力继续分化

综合营收占比与盈利能力,我们还可以再借用【利润占比/营收占比】的综合视角,更为直观地观察上述行业的变化。

利润占比/营收占比,100%代表了酒企在整体样本数中属于平均水平,即1份营收会带来平均市场1份水平的利润能力。

茅台能持续超过100%也正常,从2014年以后的数据略有降低,大抵是系列酒的稀释影响。

对比看,只是小羊的数据着实难看,在口子窖规模/水平以上的酒企中,只有小羊是一头向下栽的【上表黄色底纹部分】,甚至在2024年已经沦为样本数中最差的那个了,实在可惜。

虽说当初以众多小经销商驱动群狼战术获得的成功路径,确实不适合于中高端品牌的打造阶段需要,但在底层素质上,无论是基酒产能还是产品品牌打造上,小羊能出的牌应该还有很多才对。

想到公司的宣传语:一切伟大,皆为双手打造,可沦落至今,亦是人祸所致。

虽说前序孽缘在明面上已断,新掌门新气象带来新希望,可冰冻三尺非一日之寒,刮骨疗毒也非一时之功可就。

想当初五粮液贴牌无序扩张后,品牌价值被严重透支,直接导致其在高端市场被茅台反超,花了十余年后才逐步修复品牌形象。

市场修复不是按下暂停键,让你一个人跑,而是要在能保持跟跑的同时,还要能持续比别人做的对、做得好才行。

五娘这个修复动作持续了多久:10年+。

五娘是至少花了3倍于发哥的时间,才基本做到了在高端市场上的恢复与企稳——对,不是升级,不是跃层,只是取回与原有差不多的行业位置而已。

后续小羊要怎么做,在局外人看来好像都挺清晰的,只要想做,总还是有不少机会可以让自己继续留在桌面上的,怕就怕你叫不醒一个不想醒的人。

另外,时间窗口太稀缺了,我们常说“时过境迁”或“形势比人强”,复苏不是你用力赶超就一定能够实现的,很多事情,一旦错过,就错过了。

本文小结

从近二十年来的白酒市场份额变迁的数据中,可以看到行业的二八法则特征在逐渐加强,往后的白酒市场格局大抵是:头部集中,阶层渐固,易降难升。

对于投资者有意义的部分也许是:在特定时间下,企业做错了什么导致市场份额的下降?又做对了什么,带来了市场份额的回升,以及其中的转换周期跨度。

虽然上述只是一种定性上的观察,但对于计划买入或打算继续持有白酒企业的朋友来说,依然有一定借鉴意义,无论对于茅台、五粮,亦或是小羊或古井。

Hi,各位朋友,早上好,中午好,晚上好。

我是“多看一二”的 ”Jason”。

工作中的ie人,致力于企业运营的效率提升与成本改善。

生活中的 i 人,哑巴型,追求简单直接,少无谓类损耗;

投资中的 e 人,话痨型,力争持续进步,多价值类学习。