点击蓝字 关注我们

1月27日,辽宁省工业和信息化厅通告,辽宁银盛水泥一条4000t/d水泥熟料生产线补充产能,调整后产能增至5000t/d,产能来自贵州博宏实业一条2000t/d水泥熟料线,该生产线目前已关停。

一周以来,已有云南、四川、湖北等多省工信部门陆续发布公示、公告,云南澄江华荣、四川皓宇、四川乃托特种水泥、华新金龙水泥等企业共计7条水泥熟料生产线(拟)开展产能转出,涉及年产能约525万吨(按年生产300天核算)。

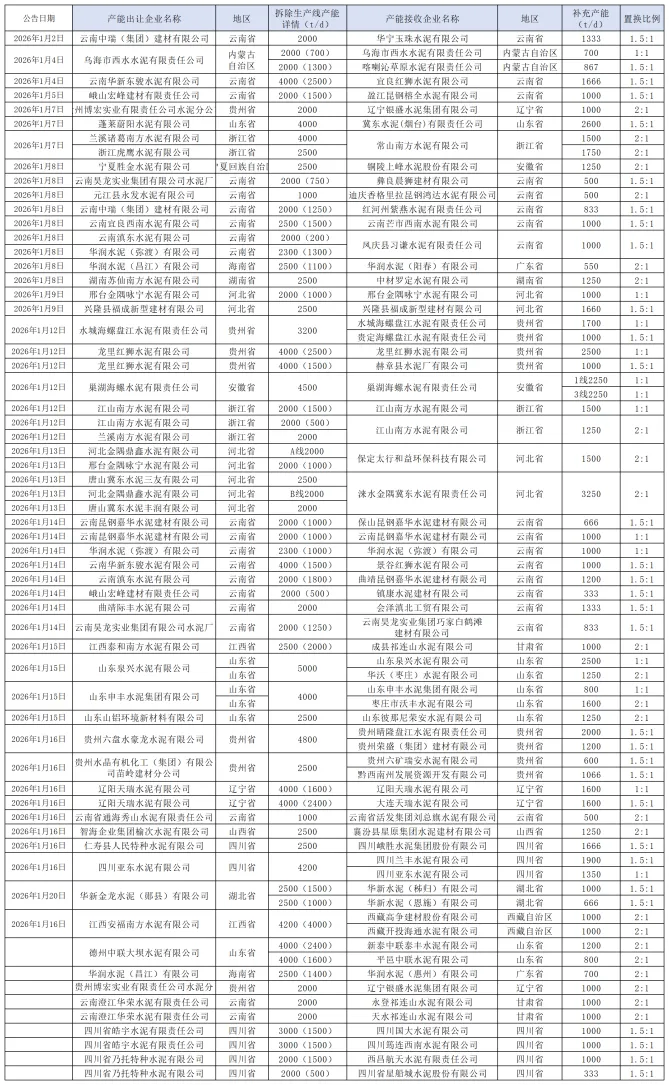

放眼全国,2026年水泥行业“减量置换”政策正持续深化落地。水泥内参统计官方公示、公告信息,1月1日至28日,全国共有66条熟料生产线(项目)调整产能,补充产能2500.65万吨/年;产能来自云南、贵州、山东、四川、河北等14个省(市区),(拟)拆除熟料生产线48条,涉及年产能3876万吨(按年生产300天核算)。

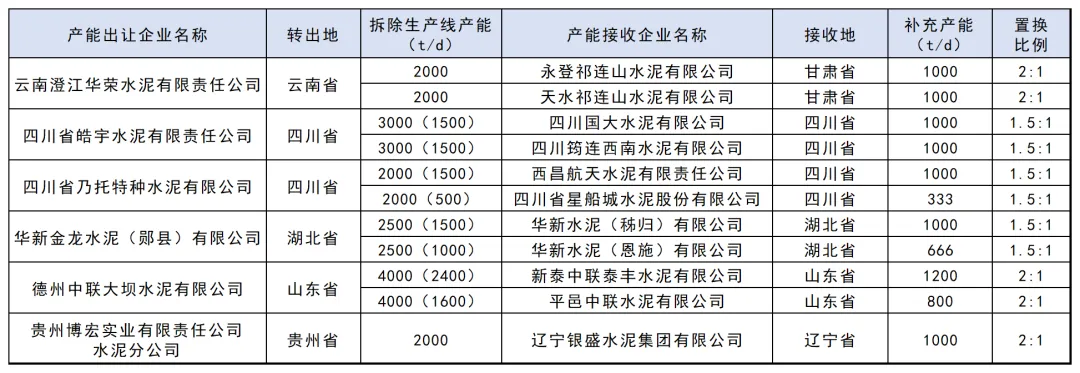

部分产能置换项目详情

国家统计局数据显示,2025年12月全国水泥产量14416万吨,同比减少6.6%,环比减少6.6%;2025年全年产量169314万吨,同比减少6.9%,在产量持续下滑的背景下,产能优化的重要性愈发凸显。值得注意的是,本轮转出产能既包含2025年12月公示的结转项目,也涵盖2026年1月新增公示项目,呈现“跨年推进、持续落地”的态势。

业内人士指出,本轮产能密集转出并非简单的产能转移,而是企业实现“优化布局、淘汰落后、提质增效”的关键契机,有助于推动生产端向绿色化、智能化、集约化转型。比如中建材集团旗下兰溪诸葛南方水泥有限公司的产能置换项目,正是行业转型的典型实践。

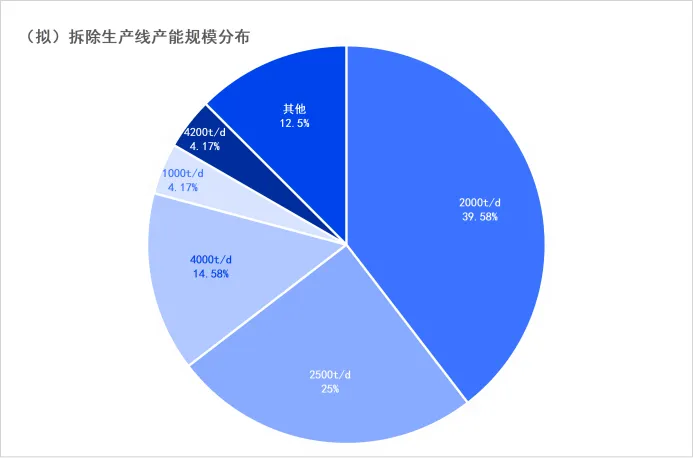

从产能规模分布看,本轮转出产能呈现明显的结构性特征。2000t/d至2500t/d规模的生产线是转出主力,占比达66.66%(共32条);4000t/d及以上的较大规模生产线占比25%(共12条),主要为老旧大型设备更新替换;1000t/d的小型落后产能占比仅4.17%(共2条)。

产能调整将直接影响区域供需格局,业内人士预计2026年水泥价格呈现“短期低位反弹、中期低位运行”特征,在长三角等产能利用率提升明显的区域,盈利改善幅度有望领先于全国水平。

西南地区成为产能转出核心区域

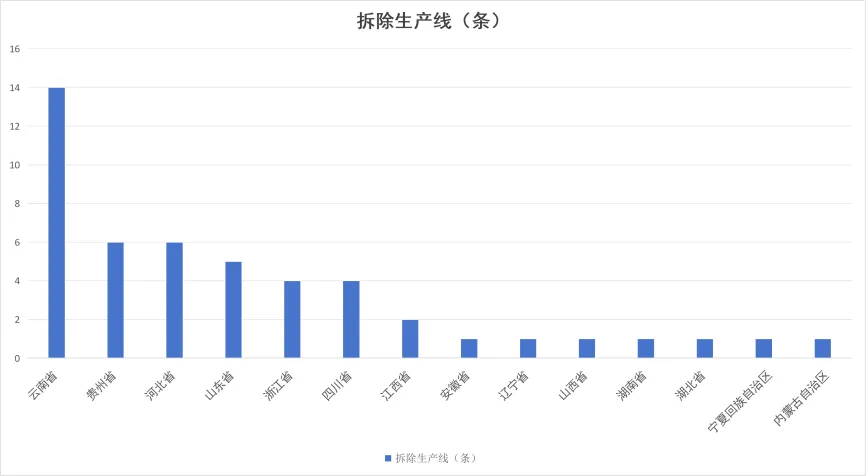

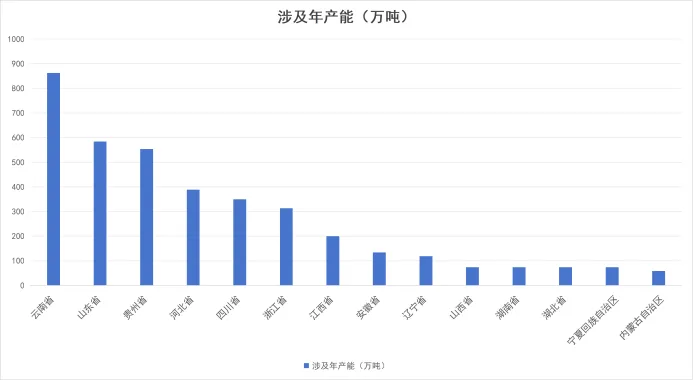

在本轮产能转出版图中,西南地区是当之无愧的“主力输出地”,其中云南省以14条拆除生产线、退出864万吨/年产能的规模,成为全国转出产能最多的省份,占本轮全国总转出产能的22.3%。

从具体项目看,云南澄江华荣水泥有限责任公司分两批将2000t/d产能跨省置换至甘肃永登祁连山水泥有限公司、天水祁连山水泥有限公司,置换比例为2:1。这一案例既体现了云南产能向外疏解的需求,也反映出甘肃作为西北重要基建枢纽,正通过引入省外优质产能匹配区域内交通、水利等重大工程的增长需求。此外,云南中瑞(集团)建材有限公司、云南华新东骏水泥有限公司等多家企业同步推进产能转出,涉及生产线规模涵盖1000t/d至4000t/d,以中等规模老旧产能为主,反映出云南水泥行业加速结构调整、盘活存量资源的迫切性。区域内产能有序退出将缓解供需失衡矛盾,助力当地水泥价格逐步修复。

贵州省紧随其后,以6条拆除生产线、555万吨/年产能位列第二。从项目清单看,贵州博宏实业、水城海螺盘江水泥等企业集中转出2000t/d以上规模产能,部分生产线规模达到4800t/d,这类大型产能的退出,主要源于企业对设备老化、能耗偏高的生产线进行更新迭代,旨在通过减量置换实现技术升级与能效提升。

四川省作为西南地区另一重要产能转出地,本轮共拆除4条生产线、涉及产能351万吨/年。省内企业呈现“省内消化为主”的特点:四川省皓宇水泥、乃托特种水泥等企业将产能置换至四川国大水泥、西昌航天水泥等省内企业,置换比例多为1.5:1,反映出四川省通过省内产能优化布局,提升区域产业集中度与资源利用效率,匹配川渝双城经济圈建设带来的持续需求。

河北、山东、浙江协同推进

华北地区的河北省本轮转出6条生产线、涉及产能390万吨/年,以2000t/d至2500t/d的中等规模生产线为主,转出企业以金隅系等区域龙头为主,体现出龙头企业主动优化产能结构、淘汰低效产能的战略布局。区域产能优化与国企并购整合提速,将有助于改善市场竞争秩序。

华东地区的山东省转出5条生产线、涉及产能585万吨/年,蓬莱蔚阳水泥、山东泉兴水泥等企业转出的生产线规模多为4000t/d及以上,属于大型老旧产能的更新置换,这类项目的推进,有助于山东水泥行业摆脱传统产能依赖,向高端化、绿色化转型。中建材集团旗下智能工厂的技术经验已在华东区域推广,其数字化智能管控平台通过“数据智能筑基、智能运维保障”的运营模式,实现了超低排放水平与生产效率的同步提升,让“提质增效”具象化落地。

浙江省则转出4条生产线、产能315万吨/年,以兰溪诸葛南方水泥、浙江虎鹰水泥等企业为代表,通过产能置换进一步整合区域产能资源。行业专家预测,作为长三角核心区域,浙江水泥产能利用率提升有望带动区域价格率先反弹,成为行业盈利改善的先行区域。

其他区域零星转出,以落后产能出清为核心

江西、安徽、辽宁等省份本轮仅转出1-2条生产线,涉及产能普遍在200万吨/年以下。这类转出项目多聚焦于小型落后产能或超期服役的老旧设备,例如内蒙古乌海市西水水泥2000t/d生产线的退出,正是地方推动“小散弱”产能出清、优化产业生态的具体举措。专家预估,这些区域的产能出清虽规模有限,但将逐步缓解局部市场无序竞争,为合规企业盈利修复创造空间。

整体来看,本轮产能转出呈现“西南集中输出、华北华东协同优化、其他区域零星出清”的区域分化格局,背后既是国家及地方“减量置换”政策持续落地的必然结果,也是企业应对市场变化、加速绿色转型的主动选择。行业人士分析指出,未来,随着更多产能置换项目落地,水泥行业产业布局将持续优化,资源配置效率与绿色发展水平也将稳步提升,为行业高质量发展奠定坚实基础。

数据来源:国家统计局、工信部门公开信息

责任编辑:暴文静

内参100000+☟