金种子酒预告亏损1.5亿至1.9亿元,水井坊净利润预计同比下降71%,口子窖净利润预计减少50%到60%,洋河股份更是预计下滑62%至68%……

一而再、再而三的下滑数据,正在勾勒出白酒行业深度调整的严峻图景。

1

目前,可以确认的一点是,白酒行业的这一轮调整并非突如其来,而是多重因素长期积累、集中爆发的必然结果。

从各家企业公告中不难发现,普遍提及“行业深度调整”“市场分化与渠道变革加剧”“传统消费场景恢复较缓”等表述,这揭示了行业面临的结构性挑战。

在挑战不可谓不大、困难不可谓不大的背景下,知名酒企营收、净利润断崖式下滑已经是普遍情况,充分反映了白酒行业调整的剧烈程度。

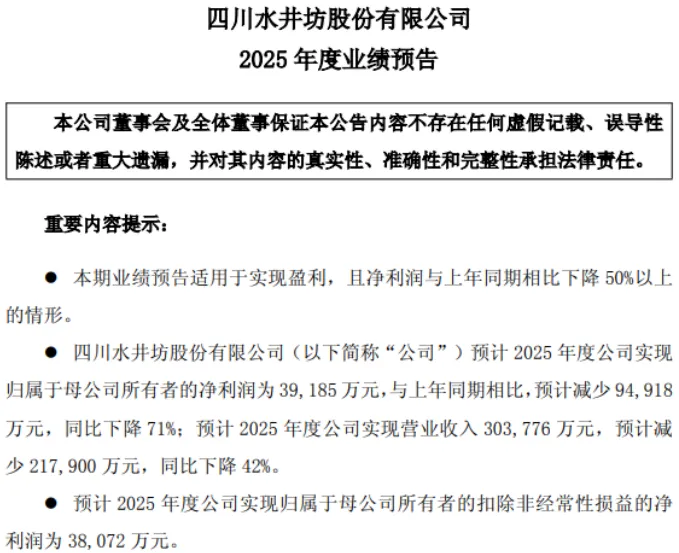

以水井坊为例,2024年的营收、净利润还在增长,到2025年,不仅没有保持住原有的增长势头,反而出现了严重下滑,预计实现营收30.38亿元,同比减少21.79亿元,下降42%;净利润预计约为3.92亿元,同比减少9.49亿元,下降71%。

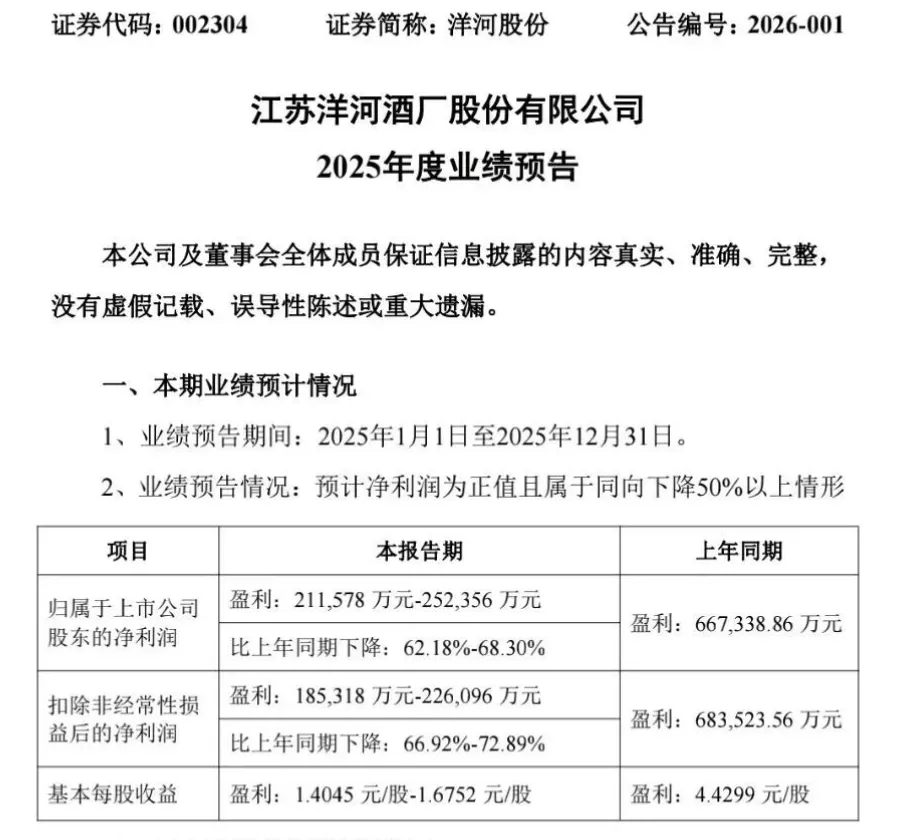

值得注意的是,洋河股份的业绩预告同样触目惊心,预计2025年净利润21.2亿元至25.2亿元,相较2023年的66.73亿元大幅下滑。

公司坦承面临“市场需求减少、品牌势能减弱、渠道库存加大、渠道利润下降”等多重挑战,特别是“中端和次高端价位段产品承压较大”。

对此,一位接受采访的业内人士直言,在白酒行业的深度调整,知名酒企的日子不好过,实属一个较为正常的情况。

毕竟,现在外面是大浪滔天,谁家的船也不可能不摇晃。关键是,大家有没有办法穿越风暴……

水井坊提出了“平衡基础、深化调整、夯实发展”的经营方针,强调“渠道库存质量、价格稳定性和分销结构”的改善,这体现了从短期业绩向长期健康发展的战略转向。正如公司所言,“现阶段结构优化与渠道维护符合行业回归价值逻辑”。

洋河股份则明确将“去库存、稳价盘、提势能”作为2025年营销工作的主导方向,对主要产品进行配额管控。这种主动收缩的策略虽然短期内影响了业绩,却可能为下一轮增长奠定基础。

口子窖的情况则揭示了产品结构单一的风险。公司坦承“核心利润来源高端窖产品销量大幅下滑”,导致整体业绩大幅下滑。这提醒行业企业,过于依赖单一价格带或产品线,在面对市场波动时将更为脆弱。

2

值得大家注意的是,对于白酒行业而言,无人质疑风雨过后终见彩虹的规律,真正的悬念始终在于:这场笼罩行业的“风雨”,究竟还将持续多久?

眼下,行业内部远未形成一致的判断,乐观与悲观的声音交织,折射出对未来路径的深刻分歧。

乐观者眺望前方,将2026年视为一个潜在的转折点。他们相信,经过近年来的调整与沉淀,市场已逐步消化库存压力,消费结构也在悄然重构。

随着经济周期回暖与消费信心复苏,高端白酒的礼赠与收藏需求有望回升,中端及大众白酒亦将凭借韧性基本盘实现稳步修复。

在他们眼中,2026年可能标志着新一轮增长周期的起点,行业将穿越迷雾,迎来崭新曙光。

正如泸州老窖在近期战略分析中提出“2026年一季度可能是行业关键调整窗口”,认为春节旺季表现将成为判断行业拐点的重要指标。

然而,持悲观论调者则更为审慎。他们认为,这场风雨并非简单的周期性波动,而是由多重深层因素叠加所致:宏观经济环境的复杂性、消费群体代际变迁带来的习惯改变、“少喝酒、喝好酒”理念的持续深化,以及政策规范与健康观念的长期影响。

在他们看来,行业的复苏并非一个可以简单预测的时间点问题,而是取决于上述变量如何演变与互动。风雨未必在短期内停歇,行业或许仍需在调整与适应中跋涉一段不短的路程。

老白干酒就明确指出,调整周期长短取决于三大变量:宏观经济发展速度、消费信心与居民收入改善程度,以及企业自身转型发展能力。

正是这种不确定性的弥漫,使得白酒行业的未来图景显得既充满挑战,又不乏希望。

当然,无论风雨何时止息,可以确信的是,那些能够主动适应变化、夯实品牌价值、精准链接消费者的企业,终将在云开雾散之时,率先拥抱那道属于自己的彩虹。

在这种背景下,白酒企业需要做好两手准备:既要把握春节旺季的短期机会,更要着眼长期转型。那些能够快速适应消费变化、有效控制库存、持续优化产品结构的企业,有望在调整周期中占据有利位置。行业洗牌正在加速,优胜劣汰将成为本轮调整的主旋律。

本文由卖酒狼原创,欢迎转发、分享、留言

商业合作:18270829722(手机微信同号)