高盛闭门会|货币贬值交易来了,黄金看到5400,白银像meme的原因(1月28日)

这周一的大摩闭门会上,Robin提出一个有意思的观点,年初的开门红和黄金等金属的走强,一定程度上都可以看作美元祛魅带来的结果。这个叙事被高盛称作“货币贬值交易”。川普昨天关于美元的表述,不认为美元贬值值得担忧,让美元跌到2022年以来的低点,“货币贬值交易”的叙事进一步强化。今天给大家分享前天高盛闭门会上贵金属分析师、交易员们对黄金白银近期走势的深度剖析,内容非常硬核。内容包括:影响黄金价格的三大驱动力,这一次上调26年目标价到5400的理由;白银像meme一样暴涨的原因。- 黄金现在上涨的两大驱动力是PBoC和私人投资者,目前5400的目标价还有上行空间,因为私人投资者目前的组合中黄金配置还很低。PBoC购金不是新故事,私人投资者是。

- 在结构性上涨的趋势下,黄金作为宏观政策风险对冲工具,动荡的地缘格局让它在投资组合中具有战略价值。

- 白银价格突破100美元的背后是一场严重的流动性危机,这和工业金属涨价有着供给不足的基本面因素截然不同。

- 由于对关税的担忧,大量实物白银从全球枢纽伦敦转移至纽约,同时投资者需求激增,导致伦敦金库流动性被抽干。这引发了市场的极端波动性,使其表现类似于meme股,难以用基本面进行评估。

在黄金突破5000和白银突破100后,高盛的最新观点是- 上周的地缘政治紧张局势,加之周末前日本国债收益率大幅攀升,推升避险需求激增,国际金价突破5000关口。

- 目前地缘紧张局势仍在持续,市场对日本财政走势的担忧也在发酵,且日本的政策不确定性至少会持续至 2 月 8 日大选前,避险需求将维持高位

- 当前金价水平对战术型投资者而言,并非确定的入场点位。若相关风险出现缓解,金价可能迎来短期回落;而若地缘政治或财政风险进一步升级,则金价有望企稳盘整,甚至再创高点。

- 预计白银仍将维持剧烈的双向价格波动,建议厌恶波动的客户保持谨慎。

- 近期的白银价格走势,从趋势上看反映出受美联储宽松及市场潜在的 “多元化配置” 主线推动,私人投资者持续涌入白银市场;而作为白银基准价格定价地的伦敦出现的流动性紧缩,进一步放大了此次价格波动幅度

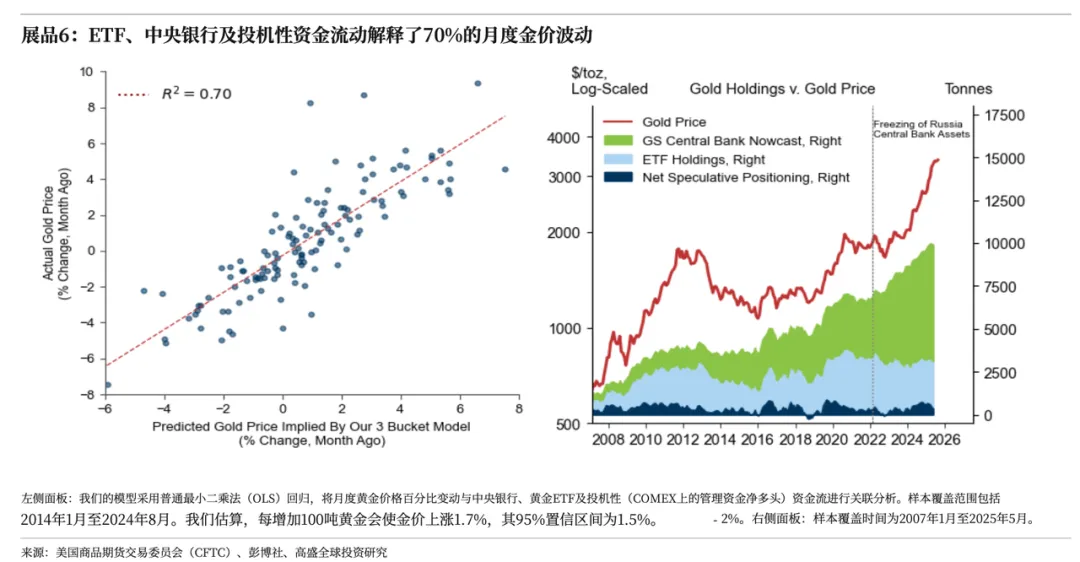

更多内容和完整会议欢迎加入星球或在公众号私信联系我们了解简而言之,黄金价格的变动主要由三大支柱力量共同决定,它们一起解释了黄金月度价格波动的约70%。这三大力量分别是具有结构性影响力的PBoC购金、以耐心著称的长期投资者,以及反应迅速的投机性仓位。- PBoC购金 (Central Bank Buying): 这是当前市场中最具结构性且强大的支撑力量。全球各国PBoC,特别是新兴市场PBoC,正在以前所未有的规模持续增持黄金储备,这为金价提供了坚实的底部支撑。

- 长期投资者 (Long-term Investors): 该群体包括大型机构投资者和部分个人投资者。他们的投资决策基于长远的宏观判断,通常持有周期较长,其行为模式表现出显著的耐心和战略性。

- 投机性仓位 (Speculative Positioning): 主要由对冲基金等交易者构成。他们更侧重于短期价格波动,通过建立净投机性头寸来捕捉市场机会,其行为往往会放大市场的短期波动。

在这三大驱动力中,PBoC的行为模式转变无疑是近年来最重要的变量。Q2:为什么PBoC购金行为已成为影响金价的“新常态”?PBoC购金行为的根本性转变,直接催化剂是2022年俄罗斯PBoC海外资产被冻结事件。这一事件为全球尤其是新兴市场的货币当局敲响了警钟,促使他们重新评估储备资产的安全性,将黄金视为对冲主权风险、实现资产多元化的关键工具,从而引发了一轮持续且大规模的黄金购买浪潮。- 地缘政治催化剂 (Geopolitical Catalyst): 俄罗斯资产被冻结后,新兴市场PBoC普遍意识到过度依赖特定主权货币的风险。由于黄金储备占比较低,它们开始积极增持黄金,以实现外汇储备的真正多元化。

- 购买规模激增 (Surge in Purchase Volume): 此后,PBoC的黄金购买量激增了五倍。目前市场普遍假设,PBoC正以每月平均60吨的速度持续购金,这一速度大约是2022年之前正常节奏的3.5倍,显示出其需求的强度和持久性。

- 持仓现状 (Current Holdings): 尽管购买量已大幅增加,但包括中国PBOC在内的许多关键PBoC,其黄金储备占总储备的比例仍然显著偏低。这表明,PBoC的结构性增持趋势仍有巨大的空间和潜力。

Q3:私人投资者的角色如何演变?“货币贬值交易”的重要性体现在哪里?私人投资者的行为演变大致可分为三个阶段。最初在2022至2023年,为应对利率上升带来的机会成本,他们选择抛售黄金。进入2024年,抛售行为停止,为金价上涨创造了条件。而到了2025年,随着美联储降息预期和宏观风险担忧加剧,私人投资者开始与PBoC同向而行,积极买入黄金,其中“货币贬值交易”成为核心驱动之一。- 2022-2023年:利率压制下的抛售 (Selling Under Rate Pressure): 在此期间,利率快速上升使得持有无息资产黄金的机会成本增加,导致私人投资者持续卖出黄金,尽管PBoC正在大量买入。

- 2024年:抛售停止 (Cessation of Selling): 这一年成为关键转折点。私人投资者的抛售压力消失,叠加PBoC的持续强劲购买,共同推动金价在年内大幅上涨近30%。

- 2025年:买盘回归与贬值担忧 (Return of Buying & Debasement Fears):市场预期美联储将开启降息周期,同时对全球主要经济体财政可持续性和货币政策独立性的担忧日益加剧,促使投资者主动买入黄金作为对冲,形成了与PBoC同步的购买潮。

- 对冲的粘性 (Stickiness of Hedges): 市场观察到,旨在对冲宏观政策风险的头寸表现出很强的“粘性”。这些头寸的具体形式包括超高净值家族的实物购买,或复杂的看涨期权结构,它们并未因市场短期波动而轻易平仓。

Q4:高盛对黄金的最新价格预测是多少?其背后的关键假设和风险是什么?最新的预测将2026年底的黄金目标价上调至 $5,400 美元。这一预测建立在一个核心信念和两个关键假设之上。核心信念是PBoC强劲的黄金需求已成为“新常态”,它将是推动金价在当前基础上继续上涨的主要动力。核心信念 (Core Conviction): PBoC高需求是新的市场常态。这是预测模型中最坚定的部分,也是未来金价上涨的主要驱动力。- 美联储政策 (Fed Policy): 预测假设在当前预测期内,美联储将降息50个基点,这将进一步吸引资金流入黄金市场。

- 宏观对冲 (Macro Hedges): 预测假设与全球宏观政策风险(即“货币贬值”主题)相关的对冲头寸将保持稳定,即既无大规模新增买盘,也无大规模净卖出。

风险评估 (Risk Assessment): 这一预测的风险显著偏向于上行。主要原因是私人投资者目前对黄金的配置仍然严重不足。据估算,黄金ETF在美国私人金融投资组合中的占比仅为0.2%左右。模型显示,该比例每增加一个基点,都可能推动金价上涨1.4%。Q5:为什么传统的商品分析方法对当下的黄金市场不再适用?黄金正日益表现出其作为一种独特货币资产的属性,而非传统大宗商品。当前市场呈现出一个完全颠覆传统商品分析中“需求破坏”(Demand Destruction)模型的反常现象:价格上涨非但没有抑制需求,反而激发了更多的购买行为,形成了一种典型的“错失恐惧症”(FOMO)动态。这种价格的自我强化机制,是理解当前黄金牛市的底层逻辑。- 关键力量的转变 (Shift in Key Forces): 当前市场的主导力量已转变为 中央银行 和 散户投资者。这两股力量的决策逻辑更多基于宏观战略和市场情绪,而非短期价格信号,这使得传统投机性指标的影响力大为减弱。

- 利率参数的过时 (Outdated Rates Argument):过去被视为金价关键决定因素的利率水平,其解释力已大幅下降。单纯基于利率变化的分析框架在当前市场环境下已显得过时,仅能解释价格波动的很小一部分。

- 价格上涨的自我强化 (Self-Reinforcing Price Increases): 价格上涨本身被解读为黄金被更广泛采纳的信号。例如,当哈萨克斯坦等国PBoC看到中国和俄罗斯持续增持黄金时,为避免落后于趋势,它们会选择跟进。对于散户投资者,尤其是在东方世界,其行为与本国PBoC的举动高度相关,同时叠加了“追涨”的倾向。

Q6:在如此强劲的上升趋势下,哪些潜在因素可能引发金价出现大幅回调?只有两种特定且目前看来极不可能发生的情景,才可能触发黄金价格出现实质性的大幅回调。这两种情景分别对应着当前两大核心支撑——宽松的货币政策预期和强劲的PBoC需求——的根本性逆转。除此以外,任何技术性的调整或获利了结都可能只是暂时的。- 美联储意外加息 (Unexpected Fed Hikes): 这被视为一种极不可能的“鹰派情景”。其影响是双重的:首先是通过利率渠道产生的机械性压制(尽管其重要性已下降);其次,也是更关键的是,意外加息将缓解市场对于全球PBoC独立性的担忧,从而削弱“货币贬值交易”的底层逻辑。

- PBoC购买量锐减 (A Sharp Drop in Central Bank Buying): 这是另一个被认为极不可能发生的事件。这种情况的出现,可能需要全球地缘政治环境出现大规模、根本性的缓和,从而促使各国PBoC放弃当前的战略性增持,回归到2022年以前的购买节奏。

白银市场极端波动的核心症结,在于全球贵金属枢纽——伦敦金库——正经历一场严重的流动性挤压。这场挤压已从根本上改变了市场的价格敏感度,使得少量资金的流入或流出就能引发价格的剧烈波动,从而放大了市场的不确定性和投机性。- 事件起源 (Origin of the Squeeze): 问题始于2025年,当时对美国可能征收关税的担忧,导致交易商将大量实物白银从伦敦转移至纽约,造成伦敦金库库存的初步下降。

- 需求冲击 (Demand Shock): 与此同时,受“货币贬值交易”和对黄金的“补涨交易”(Ketchup Trade)情绪推动,投资者对白银的需求激增。这股强大的买盘吸收了伦敦金库中剩余的可流动金属,最终导致金库库存触底。

- 价格敏感度放大 (Amplified Price Sensitivity):流动性枯竭直接导致价格对资金流动的敏感度被急剧放大。据测算,在正常情况下能推动银价上涨2%的1000吨投资者需求,在当前环境下能够推动价格上涨 7%。

- 持续的不确定性 (Ongoing Uncertainty):由于白银被美国官方列为关键矿产,未来仍存在被征收关税的可能性,这种不确定性阻碍了滞留在纽约的白银回流至伦敦。这导致全球白银市场出现碎片化和区域化,伦敦市场的流动性危机迟迟无法解决。

Q8:从投资组合的角度看,黄金等贵金属在当前宏观环境下应扮演什么角色?综合来看,持有黄金能够为投资组合带来双重战略利益。首先,它能让投资者参与到一个由结构性力量驱动的长期上升趋势中。其次,也是更重要的,它能够有效对冲当前宏观环境中独特的、难以用传统金融工具规避的系统性风险,尤其是在财政与货币政策的可持续性备受质疑的背景下。黄金的双重角色 (Gold's Dual Role):- 上行趋势 (Upward Trend): 黄金提供了参与一个由PBoC持续、粘性购买所驱动的积极价格趋势的机会。

- 宏观政策对冲 (Macro Policy Hedge): 在全球财政与货币政策前景面临巨大不确定性的环境下,黄金是不可多得的宝贵对冲工具。

大宗商品的保险功能 (The Insurance Function of Commodities): 将视野拓宽至整个大宗商品类别,其在投资组合中扮演着两种关键的“保险”角色:- 对冲供应冲击 (Hedging Supply Shocks): 能源、工业金属等传统大宗商品,能够有效对冲因供应中断(如2022年能源危机)而对传统60/40股债组合造成冲击的风险。

- 对冲制度性风险 (Hedging Institutional Risk): 而黄金则专注于对冲第二类重大冲击,即全球宏观政策和金融体系的制度性风险。

而且我们确实认为我们上修价格预测后,总体上仍偏向上行。我们的坚定判断是,PBoC的高需求已成为新的常态,这驱动了我们预测中大部分环比价格上行。就此而言,市场普遍假设美联储今年已加息50个基点。而更为关键的是,正如Lina已提及的,对冲全球宏观政策风险的策略具有粘性,并将在今年保持稳定。关于PBoC,我们假定PBoC将继续以每月平均 pof 60 吨的规模买入。与十二期移动平均线相符;速度仍约为2022 年之前的3.5 倍,原因在于包括 pdoc 在内的中央银行仍显著低配。此外,因为当我们与储备管理者交谈、或他们在关于购买意向的调查中作答时,显然仍计划大幅进一步增加PBoC储备中的黄金持有量;而我们经济学家预计美联储将在6月和9月各降息25个基点,这两次降息应进一步推动ETF资金流入黄金市场。最关键且最不确定的假设在于对冲安排,我们假设与贬值交易相关的全球宏观政策对冲水平维持稳定。我们之所以作出这一假设,是因为我们认为,市场对全球宏观政策风险的感知——无论是关于财政可持续性(在日本、美国、法国)的问题,还是有关全球PBoC独立性的问题——这些政策不确定性因素不会得到完全化解,这基本意味着将2026年年初相对较高的黄金价格作为一个合理的适用基准。我们的环比价格涨幅、Risto 及我们升级ded的预测,净看明显偏向上行。原则上,这些宏观政策对冲中的部分头寸可以予以清算。不过,我们认为,更有可能的是,私营部门会进一步将资产多元化配置至黄金市场。毕竟,我们估计私人投资者仍在路上。请查看美国私人金融门户投资组合中黄金ETF的份额,估计仅约为0.2%。并且我们估计,对于这些投资组合中黄金占比每增加一个基点(由额外购金推动),价格将上涨1.4%。因此,风险呈单边性,但明显偏向上行,因为我确实认为这一多元化趋势仍有更大的发展空间可供发挥。Q:如果说黄金是FOMO交易,那么白银在某种程度上被带着几分亲昵地称作“meme股”。而且我们已经突破了100,盈亏平衡点约为4美元,感觉这是一个很难用基本面来归因的市场。您如何评估您的展望,以及以及您对当前白银的观点是什么?也许我们首先可以稍微回顾一下我们是如何走到这一步的。伦敦目前发生的情况至关重要。伦敦是这些贵金属的全球枢纽,就像白银一样。因此,当您在彭博终端上看到 aag 时,即表示该价格为伦敦报价。因此,了解伦敦以及位于伦敦的 silver vaults 中发生的情况至关重要。因此,在此以蓝色标示的是我们在伦敦绘制的银伏特。并以红色呈现,有点像 G,作为对那些 volts 中已分配部分的一个代理;基本上,以实物为支撑的白银 ETF 的配置已经被分配。因此你可以看到,在正常、常态时期,可能其中约40%是流动性,或者可以在其上构建一个纸面市场,但其他一切基本上已经被被分配或预留。目前,重大问题始于2025年,即川普当选总统之时。鉴于对关税的担忧,众多交易员已将白银从伦敦转移至纽约。因此,库存开始下降。但随后大约在2025年年中,与此同时我们在白银市场出现了极大的投资者热情,你知道,所谓的 rebasement 交易,fetus 正在把 ketup 交易转向黄金。因此,我们看到投资需求(investdemand)确实开始围绕白银显得相当兴奋,其中包括例如 ETF 需求。投资需求开始逐步上升,分配到该vault的部分开始不断扩大。吸收vollt中剩余的金属,便会触及vault的底部。我们出现了流动性挤压,因为正如您所见,该市场的流动性非常有限。因此,自那时以来,基本上发生的情况是,我们有更多的白银从其他地方回流到进入伦敦,但仍不足以再次重建那种流动性。因此我们持续处于流动性不足(低流动性)的局面。正如您所知,我们过去测算出,1000吨的投资者需求相当于使银价上涨2%。鉴于该流动性问题,目前已为7%。这意味着,每当投资者热情增加时,便会出现大幅波动。当投资者需求出现回撤时,价格往往也会出现相当剧烈的大幅回落。那么,我们如何摆脱这一流动性挤压局面?我们需要将银从纽约或其他地区调回,以便在伦敦重建那种流动性状况,鉴于银实际上在2025年4月已被豁免于theffs。但鉴于白银已被正式列为关键矿产,因此有可能适用于第232条款Taris,是否会对白银征收任何Taris仍存在不确定性。因此,该等白银中相当大的一部分仍然滞留于纽约。关于何时能就此获得明确结论仍有些不清,尤其是在1月14日就关键性最低关税发表声明之后——该声明在某种程度上有将问题往后推的意味:有可能会有关税,也可能不会,但将留待稍后决定,这使得流动性的收紧相当棘手。基本上,发生的情况是,流动性在被从伦敦市场抽离,导致该市场出现一定程度的碎片化——从此前具有全球性缓冲的全球市场,转向更为区域化的市场,在这种格局下,伦敦或所谓的 xus 市场的流动性相对偏低。那么,价格从此将何去何从?我们认为我们没有针对白银的目标。鉴于此很难下定论,但在这方面仍存在大量不确定性。我们一再提醒投资者保持谨慎,尤其是在我们无法承受那类波动性的情况下。如果你看到更多的投资者热情,那是因为你不需要太多就能把价格推到——你知道的——更高的水平,尤其是因为“肥肉”仍在被削减。如果我们确实看到这种流动性紧缩得到化解,如果白银——所有白银——能够一次性从纽约流出,那么我们很可能会看到一次巨幅回调。