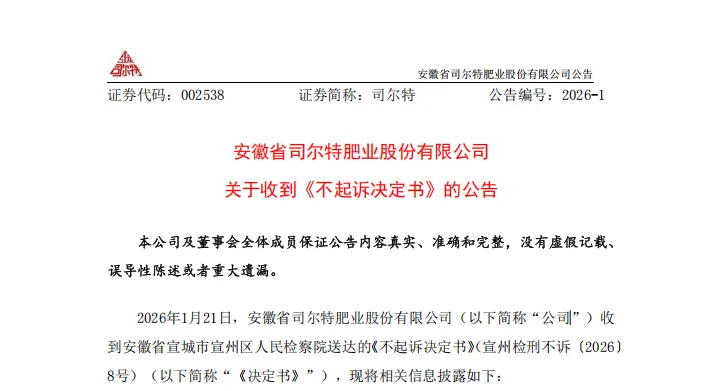

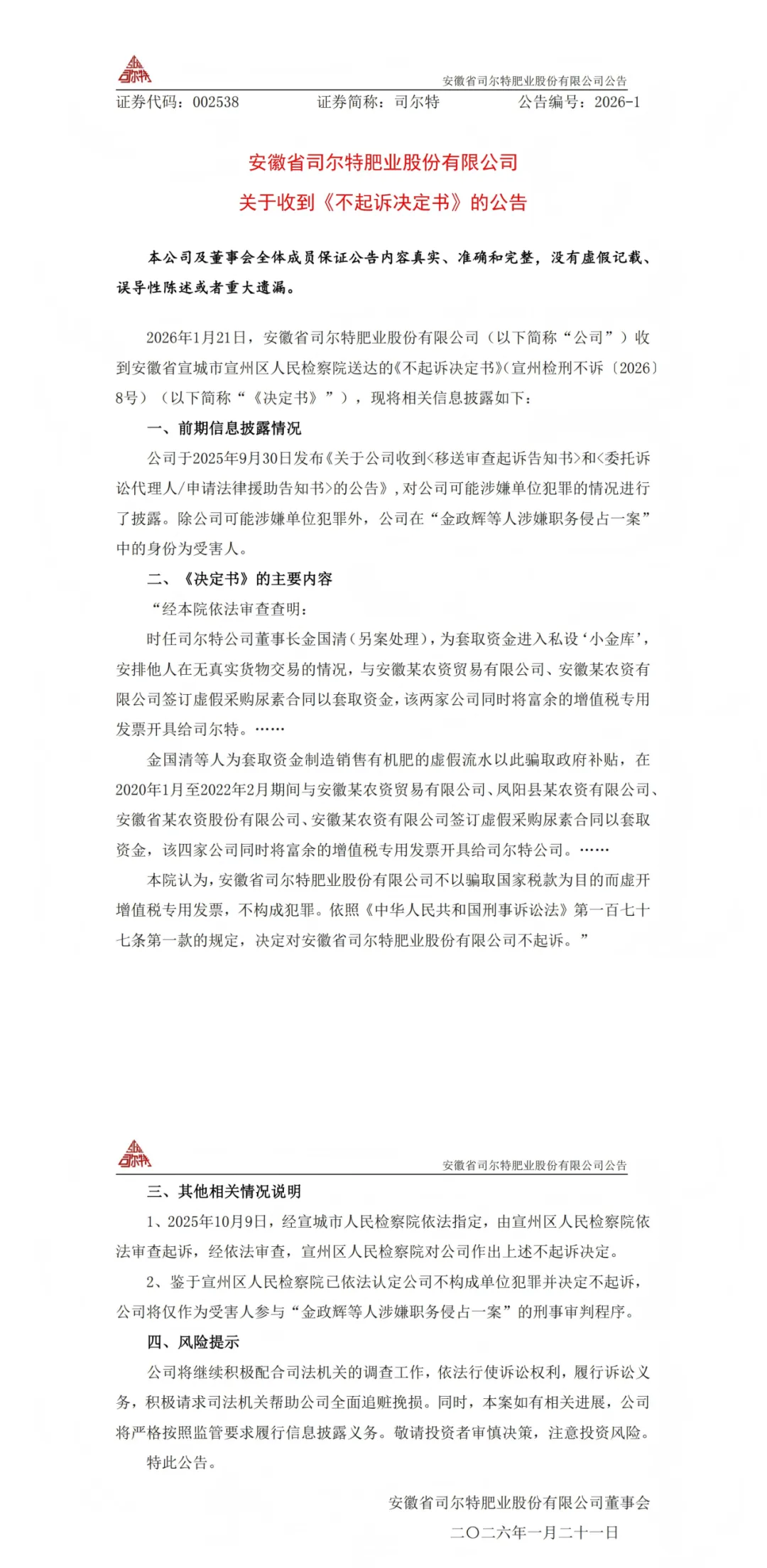

2026年1月21日,上市公司司*特(002*38)的一则公告,在企业家和财税圈里激起了千层浪。公告称,公司卷入虚开增值税专用发票案,涉案金额巨大,但最终收到了检察院的《不起诉决定书》。

▲巨潮资讯

放在几年前,涉及“虚开”二字,往往意味着企业账户冻结、老板因“虚开增值税专用发票罪”面临最高无期徒刑的牢狱之灾。消息一出,市场普遍解读为“利好”。然而,作为在商海中运筹帷幄的企业家,您看到的绝不应仅仅是“逢凶化吉”的庆幸,更应是背后司法天平的微妙变化,以及企业经营“红线”的重新划定。

这究竟是一次侥幸的“法外开恩”,还是一场游戏规则的深刻变革?司*特案背后隐藏着怎样的操作手法与法律逻辑?更重要的是,对于仍在“灰色地带”寻求生存与发展的企业家们,这又意味着怎样的风险、机遇与决策之道?今天,我们将为您深度剖析,拨开迷雾,看清这场变革下的新棋局。

案件解析

司*特为何能不被起诉?

要理解新规则,我们必须先看懂旧游戏是怎么玩的,以及裁判(司法机关)的哨声为何变了调。

1.1 作案手法:典型的“无中生有”与“移花接木”

根据公告,司*特的“虚开”行为主要由时任董事长主导,手法并不复杂,核心目的有两个:

套取资金,私设“小金库”:与关联公司签订虚假采购合同,在没有真实货物交易的情况下,让对方开具增值税专用发票,公司支付款项后,资金再回流至董事长的私人控制之下。

虚增流水,骗取政府补贴:同样通过虚假采购合同,制造销售有机肥的“繁荣”假象,以此达到骗取政府补贴的目的。

从形式上看,这是典型的“三流不一致”(发票流、资金流、货物流),是税务稽查的重点打击对象。按过去的司法惯例,一旦被定性为“虚开增值税专用发票”,公司和相关负责人很可能面临牢狱之灾。

1.2 不予起诉的关键:动机决定罪名

检察院给出的免罪原因非常明确:“安徽省司*特肥业股份有限公司不以骗取国家税款为目的而虚开增值税专用发票,不构成犯罪。”

这句话是理解本次政策风向转变的“题眼”。它揭示了一个核心的司法理念转变:从“行为定罪”转向“动机定罪”。过去,只要有“虚开”这个行为,就可能构成重罪。而现在,司法机关会深究你“虚开”背后的主观意图。

司*特的意图:是套取公司资金(职务侵占)和骗取政府补贴(诈骗)。虽然使用了虚开发票的手段,但其直接目标并非国家税款,客观上也没有造成国家增值税税款的直接流失(因为发票并未用于抵扣)。

新司法解释的印证:这与近年来最高法与最高检联合发布的涉税司法解释精神高度一致,明确指出“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处”。

这就像开车闯红灯,过去的规则是“只要闯了,就按最危险的‘故意撞人’来处罚”。而现在的规则是,要看你是为了送急症病人去医院,还是真的想恶意冲撞行人,处罚力度天差地别。司*特案,正是这一司法理念进步的生动样本。

新规透视

2026年司法解释的“生死分界线”

▲司法解释

司*特案并非孤例,它背后是国家司法层面的一场深刻变革。2025年底,最高人民法院发布的一份司法解释与一份答复函(法办函〔2025〕1595号),正式为这场变革定了调。

▲答复函

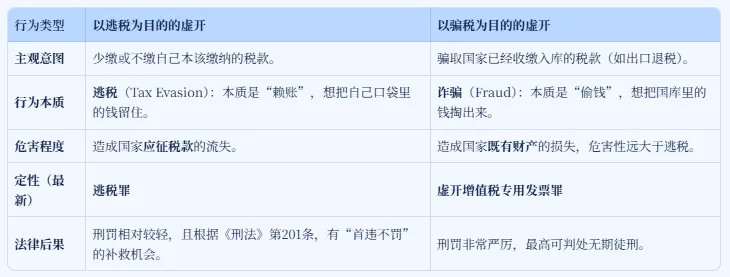

2.1 理念之变:从“一刀切”到“精准区分”

长期以来,“虚开”是企业家群体面临的重大刑事风险。很多企业因各种原因(如上游供应商无法开票、为维持客户关系接受“带票采购”等)而触碰发票红线,一旦被查,往往面临毁灭性打击。

最高法的最新精神,正是为了避免这种“杀鸡取卵”式的执法。它明确要求,必须区分两种性质完全不同的“虚开”行为:

这种区分,体现了司法机关对企业经营复杂性的深刻理解。它不再将所有发票问题都视为对国家税收根基的挑战,而是认识到,一个企业为了在某个季度多留些现金流而虚抵进项,其主观恶性和社会危害性,与那些通过复杂金融工具系统性欺诈资本市场的行为(如震惊A股的康美药业财务造假案)不可同日而语。

2.2 核心要义:“涵养税源”的现实考量

水至清则无鱼。在当前经济环境下,许多实体企业,尤其是中小企业,面临巨大的成本与生存压力。司法政策的调整,其深层逻辑是“涵养税源”——保护好能持续下蛋的“鸡”,而不是因为一点瑕疵就轻易将其扼杀。这与国家近年来“放管服”改革、优化营商环境的大政方针一脉相承。

企业家的机遇与红线

规则的改变,意味着风险边界的移动和博弈空间的出现。对于有冒险精神的企业家而言,这既是机遇,也划定了新的、更清晰的“红线”。

3.1 策略机遇:“刑事豁免”的黄金通道

新规最大的利好,是为那些“有真实业务基础,但发票处理不合规”的企业,打开了一扇风险缓冲的窗口。过去,这类行为可能直接面临“虚开罪”的刑事指控;现在,风险被降维到了“逃税罪”的范畴。

这意味着什么?其实是“首违不罚”原则的激活!

根据《刑法》第201条,逃税罪有一个关键的“出罪”条款:首次被税务机关发现,在规定期限内补缴税款、滞纳金,并接受行政处罚的,不予追究刑事责任。

这正是当年范冰冰“阴阳合同”偷逃税款案的翻版。尽管涉案金额巨大,但由于是初犯,且积极补缴了8.84亿元的税款、滞纳金和罚款,最终免于刑事处罚。

这对企业家的策略启示是:

善用“改过自新”的机会:这扇窗户不是永久敞开的。一旦税务机关介入调查,积极配合、主动补缴、接受处罚,是避免牢狱之灾的关键一步。切忌对抗、隐匿或销毁证据,那将彻底关上这扇机会之窗。

构筑业务真实性的“护城河”:这是未来万一被查,能够证明自己主观意图是“逃税”而非“骗税”的核心证据。合同、订单、物流单据、银行流水、出入库记录……这些看似繁琐的资料,在关键时刻是您的“免死金牌”。

3.2 风险警示:三座大山依旧,红线不容触碰

千万不要以为拿到“逃税罪”的“入场券”就万事大吉。风险只是降低,并未消失。以下三座大山和一道红线,依然是每个企业家必须警惕的。

一道绝对不能触碰的“高压红线”:

严禁触及“骗取国家财产”的行为:无论如何,都不能将虚开行为与“骗取出口退税”等直接从国库拿钱的行为挂钩。这是区分“轻罪”与“重罪”的第一道,也是最重要的一道防火墙。

三座必须正视的“成本大山”:

(1)高昂的经济成本

补缴税款:这是基础。

滞纳金:按日万分之五计算,年化利率高达18.25%,远超绝大多数贷款利率。

行政罚款:通常是偷逃税款金额的0.5倍到5倍。 综合算下来,一旦被查,需要付出的资金成本可能是当初“省下”税款的数倍之多,足以让任何心存侥幸的企业家感到肉痛。

(2)“二次违法”的刑事风险

“首违不罚”的机会只有一次。如果在五年内因同样的行为再次被查,将直接被追究刑事责任。这意味着,这条路绝不能当成常规操作。

(3)企业信用与经营的连带打击

被认定为重大税收违法失信主体(俗称“税收黑名单”),将面临联合惩戒:

融资受限:银行和金融机构视您为高风险客户,贷款、授信难上加难。

招投标出局:政府采购和大型项目招投标,会将纳税信用作为硬性门槛。

经营受阻:发票领用受限、出口退税暂停、高管出行受限等。

商誉扫地:合作伙伴和客户可能因此离您而去。这种“虚假的繁荣”随时可能因一次税务稽查而轰然倒塌。

附件:公告原文

安徽司*特案的落地,标志着司法机关对企业经营复杂性的理解在加深。对于企业家而言,这是寒冬里的一丝暖意。但请记住,“不予起诉”不代表“鼓励违规”。如果您对企业的税务合规路径有困惑,或者正面临类似的稽查风险,欢迎联系时誉税所。我们不讲空洞的道理,只提供保护您和企业安全的实战方案。

? 互动话题:您认为这次“降维打击”对实体企业是利好吗?欢迎在评论区留言讨论。

免责声明:本文中的信息仅供一般参考之用,不可视为详尽说明,亦不构成时誉集团对财务、税务、法律、知产、人资或其他专业建议或服务。时誉集团及各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

本文版权归时誉集团所有,您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前获得时誉集团的同意。