来源|锦天城律师事务所郇海亮团队

有些公司在发展过程中会经历多轮融资,导致创始股东持股比例不断被稀释,进而可能会影响到其对公司的控制权。部分拟上市公司会考虑通过设置表决权差异安排的方式,加强创始公司股东对公司的控制。本文拟结合我国《公司法》及相关股票发行上市的监管规则的规定和相关案例,就公司设置表决权差异安排的相关问题进行分析,以供交流学习。

一、表决权差异安排的概念

我国《公司法》(2023年修订)第一百四十四条规定: “公司可以按照公司章程的规定发行下列与普通股权利不同的类别股:(一)优先或者劣后分配利润或者剩余财产的股份;(二)每一股的表决权数多于或者少于普通股的股份;(三)转让须经公司同意等转让受限的股份;(四)国务院规定的其他类别股”。

根据《公司法》上述规定,股份公司可以设置表决权存在差异的特别股,其表决权数量可以多于或者少于普通股。实务中,根据上市监管规则,对于拟上市公司而言,其设置主要是表决权数量多于普通股的特别股。

《深圳证券交易所创业板股票上市规则(2025年修订)》在第13.1条规定:“本规则下列用语具有以下含义:表决权差异安排:是指发行人依照《公司法》第一百四十四条的规定,在一般规定的普通股份之外,发行拥有特别表决权的股份。每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量,其他股东权利与普通股份相同”。其他板块的上市规则对于表决权差异安排的定义及监管规定内容大同小异,故本文主要以深交所创业板的相关规则为基础进行分析。

综上,拟上市公司设置的表决权差异安排,主要是指其可以设置拥有特别表决权的股份,该等股份所拥有的表决权数量大于普通股所拥有的表决数量,其他股东权利则相同。

二、表决权差异安排的设置

(一)设置程序

根据《公司法》等相关规定,拟上市公司设置表决权差异安排的,须经出席股东会的股东所持表决权的三分之二以上通过。后续如涉及可能影响特别股股东权利事项的,如改变特别股对应的表决权数量等,亦需经股东会特别决议通过。

(二)设置时间

根据各证券交易所关于股票上市规则的相关规定,拟上市公司应当在首发上市前设置表决权差异安排,上市后则不得再行设置。实务中,通常在拟上市公司股改完成即股份公司设立后,并运行一定周期再提交IPO申报。

(三)设置对象

拟上市公司设置表决权差异安排时,并不是所有股东可以享有特别表决权即持有特别股。按照各证券交易所股票上市规则的规定,可以持有特别股的应当为对上市公司发展作出重大贡献,并且在公司上市前以及上市后持续担任公司董事的人员或者该等人员实际控制的持股主体,且其持股比例合并计算后应当达到10%以上。

有鉴于此,当相关特别股持有人不再具备上述资格及最低持股要求,或者丧失相应履职能力、离任、死亡的,或者丧失对特别股持股主体的控制,或者对外转让特别股,或是公司实际控制权发生变化时,则特别股应当按照1:1的比例转换为普通股。

(四)设置比例

每份特别股的表决权数量应当相同,且不得超过每份普通股的表决权数量的10倍,即每份特别股与每份普通股表决权数量的比例最高为10:1,同时普通股对应的表决权比例不低于10%。

实务中,二者比例通常以实际控制人、控股股东对公司的控制权和其他股东的表决权之间形成合理的平衡为考虑因素。如2026年1月15日取得中国证监会同意注册批复的科创板拟上市公司视涯科技,其每份特别股享有的表决权数量7票;国内首家设置表决权差异安排的上市公司优刻得,其每份特别股享有的表决权数量5票。

此外,公司上市后,除同比例配股、转增股本、分配股票红利情形外,不得在境内外发行特别表决权股份,不得提高特别表决权比例。如因股份回购等原因,可能导致特别表决权比例提高的,应当同时采取将相应数量特别表决权股份转换为普通股份等措施,保证特别表决权比例不高于原有水平。同时若改变特别表决权股份享有的表决权数量,须经股东会特别决议审议通过。

(五)设置范围

特殊表决权并不是适用于所有事项,在股东会审议下列事项时,特别股与普通股所享有的表决权数量是相同的:(1)修改公司章程;(2)改变特别表决权股份享有的表决权数量;(3)聘请或者解聘独立董事;(4)聘请或者解聘审计委员会成员;(5)聘请或者解聘会计师事务所;(6)公司分立、分拆、合并、解散和清算。

三、表决权差异安排对公司IPO的影响

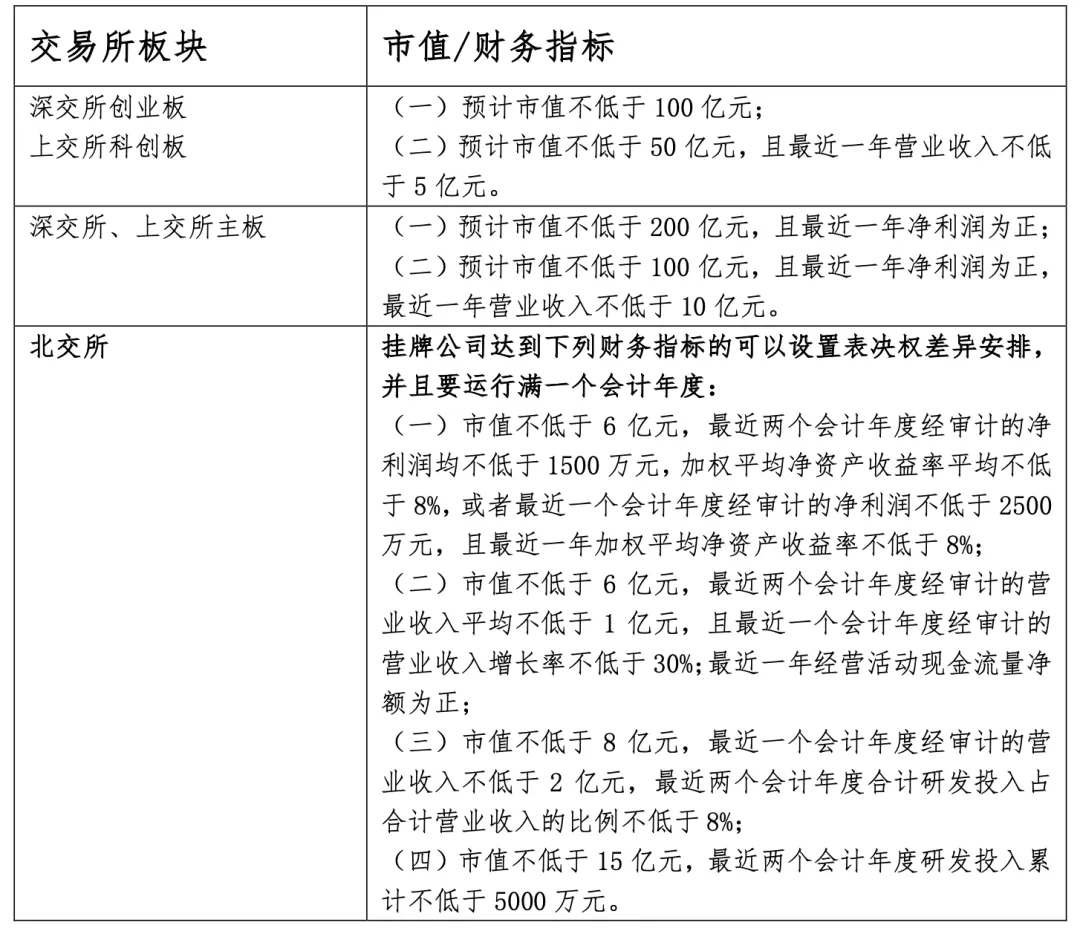

(一)上市财务指标要求更高

根据各证券交易所的相关股票上市规则,设置表决权差异安排的企业,若申请上市,其需满足更高的市场及财务指标要求,具体如下:

(二)股东减持方式受限

根据各证券交易所的相关股票上市规则,对于享有特殊表决权的股份,深交所、上交所明确规定不得在二级市场交易,北交所规定不得交易,但均另有规定的除外。

(三)上市审核关注要点

参考视涯科技等公司案例,审核机构对设置表决权差异安排的事项的主要关注如下问题:

1. 表决权差异安排设置的必要性和合理性

拟上市公司主要从股权结构分散性、特别股持有人主体的贡献、职务及重要性、安排设置符合相关监管规则等角度,分析论证设置特别表决权目的系为了巩固公司控制权,特别表决权数量能够有效平衡控制权和中小股东权益保护,具有必要性和合理性。

2. 防范表决权差异安排的滥用

拟上市公司主要从特别表决权的适用范围、普通股股东享有董事提名权、提案权、上市后不提高特别表决权比例等角度进行分析论证,同时就特别表决权设置后的公司治理情况进行说明,未发生损害中小股东权益的情形。

四、小结

表决权差异安排有利于拟上市公司控制权的稳定,但其上市市值及指标要求亦相对更高、相关股东减持更为严格,因此,拟上市公司若计划设置表决权差异安排,建议结合自身股权结构、股东意愿、财务状况、上市规划等进行综合考虑,避免人云亦云,设置不合理的特别股表决权数量等,给公司法人治理造成不利的影响。

作者简介

Historical article

IPO案例:注册阶段被问询报告期理财逾期兑付,相关内部控制制度及风险应对措施;股东大会未提前15天通知是否构成合规瑕疵,同类案例

IPO迎来寒冰期,新规后,哪些企业容易被现场检查

上市公司信息披露合规提示——基于2024年第一季度交易所监管案例的盘点