点击上方【读财研习社】-->点击右上角【···】-->选择【设为星标】

白酒最近跌幅不小,10个交易日跌去9.47%,这与它一直过去的风格确实有点不符合。

目前市场上,有哪个板块没有便宜过,当属白酒。

当说不说,中证白酒当下32.87倍的市盈率,在历史上也是高于平均值32.54的,也就是说,虽然连跌几天,白酒的估值依然高。

跌了没几天,市场已经开始喊白酒崩了,确实危言耸听。

如果按照牛犇的估值模型,白酒市盈率到22倍才开始进入低估可投阶段,但如果你真的熟悉这个行业,有多少眼睛死死的盯着它呢,只要敢跌,估计到25~30倍就有资金等着杀进去呢。

除了2018年,牛犇没见过白酒数据上真正低估过。

所以,我们在选择指数基金时,历史估值仅仅是参考值,并非决定作用,至少在白酒上就很难验证。

由白酒延申至消费,也是一样的逻辑,白酒在消费中的占比太高了,如白电、小家电等一些细分消费领域,确实不够看。

所以,白酒和消费的估值基本上是同频的,这种一直飘着的品种,我们选择时只能有两种选择:空间快速缩小和时间估值消化。

前者在基金投资中比较常见,也是我们常用的估值投资法。时间估值消化,比较难熬,但可能是大户们喜闻乐见的方式。

所以,在市场都跌下来,然后再继续启航寻找下一个终点时,消费一直在半路上下不来,就是不跌,死扛。

到底谁不希望它们跌下来,或许从茅台一季报可见端倪。

本来扛着挺稳的白酒,跌的白酒坐不住公布了一季报的数据:

一季度营业收入391.6亿元,同比增长18%;净利润205.2亿元左右,同比增长19%。

数据确实不错,下周对白酒肯定也会起到支撑的作用吧,但牛犇挺希望白酒再跌跌,至少回到30%~40%的百分位,也能吸引一些观望的资金,再启航下一个目标。

可以观察监督,一旦技术和估值到位了,试试仓。

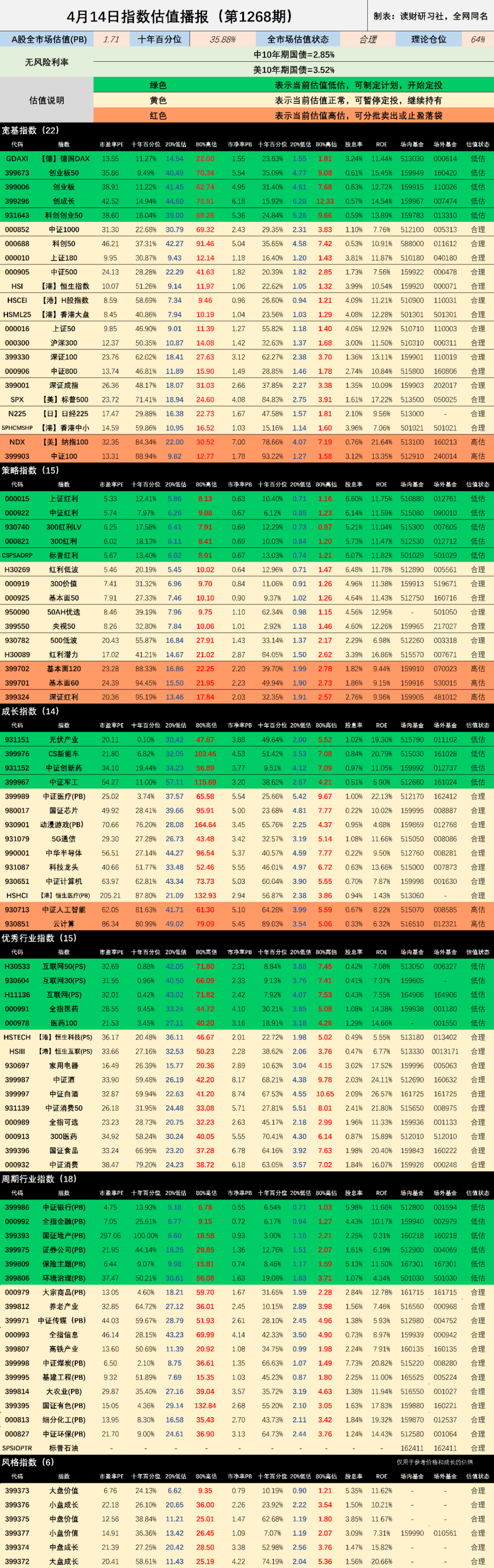

▲ 表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4.指数样本范围包含A股、港股、美股等宽基和行业指数;

5.注意银行、地产、金融、证券、环保、大农业、基建参照PB估值;互联网参照PS估值;

6. 医疗、芯片、5G等统计周期短,十年百分位仅供参考。

估值说明:

1.绿色代表低估,黄色代表合理,红色代表高估;

2.理论上,绿色安全边际高,机会大,适合买;黄色空间小,适合持有;红色安全边际低,风险大,适合卖;

3.估值状态说明:低估(PE≤20%);合理(20<PE≤80%);高估(PE>80%)

本指数估值为个人统计数据,可能存在误差,仅供参考,不构成对任何人的投资建议和依据。

三. 4月17日可转债

周一广联转债上市,蓝晓转02和金23转债申购。

广联转债属于国防军工行业,主要是军用、民用航空领域等,股东配售率73.42%,预估上市合理价值125~130元。

蓝晓转02,化工行业,发行规模5.46亿元,预估合理价值125~130元,建议顶格申购。

金23转债,家居用品行业,发行规模7.7亿,预估合理价值超125元,建议顶格申购。

关于基金投资、可转债、商务合作,可长按识别二维码添牛犇个人微信,更有券商开户交易折扣优惠。

牛犇个人微信:xiaomosay1

下方是牛犇的备用公众号,日常买卖会在此通知,为防丢失,可以关注下。