跨境电商的关汇税一体化,绝非简单的“报关+结汇+税务”流程拼接,也不存在“一刀切”的合规模板。基于律所跨境税务服务实操经验与现行监管规则(海关、外管局、税务总局最新口径),结合跨境电商“境内外链路割裂、凭证获取受限、货流资金流不同步”的经营特点,关汇税一体化的核心是“场景精准适配、数据交叉验证、境内外风险隔离”,以“贸易真实性”为底层逻辑,搭建“货、票、款、税、关、汇”六流联动的合规体系。本文从专业税务法律服务视角,还原关汇税一体化的合规本质、模式适用边界与实操落地路径,摒弃片面的“降本宣传”,直面跨境电商的真实合规痛点。

一、先立认知:

关汇税一体化的核心底层逻辑

(一)拆解关汇税一体化:三大环节的联动逻辑

关汇税三者相互依存、彼此制约,报关是基础,结汇是资金枢纽,税务是合规终点,任一环节失范都会引发连锁风险,其核心联动逻辑始终围绕“贸易真实性”与“数据一致性”展开。

1. 报关:一体化的起点,结汇与税务的合规基础

报关是跨境贸易的“通行证”,合规报关单不仅是海关放行货物的依据,更是外管局核查结汇真实性、税务机关办理出口退税的核心凭证——无合规报关单,既无法正常完成跨境资金回流,也无法享受税收优惠,甚至可能因“虚假申报”被认定为走私,面临货物扣押、罚款等处罚。

典型风险:HS编码归类错误,导致退税税率偏差(如3C产品误归为普通电子产品,退税从13%降至9%);监管模式与业务不匹配(无票采购卖家选9710一般贸易模式),因缺乏进项发票无法退税且触发税务核查;报关金额与实际交易差异过大,被海关判定为虚假申报,直接影响后续结汇与税务申报。

2. 结汇:一体化的资金枢纽,连接货流与税流

结汇是跨境资金回流的关键,外管局核心监管原则为“贸易背景真实”,结汇的资金流必须与报关的货流、税务的票流形成闭环——收汇主体、结汇金额需与报关单上的经营主体、出口金额一致,否则会被认定为“三流不一致”,面临外汇违规处罚、资金冻结等风险。

典型风险:委托第三方代结汇、用个人私卡收取跨境货款后通过地下钱庄结汇,不仅违反外汇管制规定,还会因“收款主体不符”“隐匿收入”触发外管预警与税务稽查;结汇后未留存水单、贸易合同等凭证,税务核查时无法证明收入真实性,需补缴企业所得税及滞纳金。

3. 税务:一体化的合规终点,决定财富留存效率

税务合规是跨境电商降本增效的核心,税务申报数据需与报关单(出口金额、商品名称)、结汇凭证(收汇金额、回款时间)完全匹配,形成“报关金额→结汇金额→申报收入”的逻辑闭环,确保税源清晰、优惠尽享。

典型风险:平台销售额与税务零申报矛盾,因数据同步被税务机关追缴税款;退税资料不全(缺进项发票、报关单复印件),错失出口退税红利;忽视目标市场税务合规(欧盟VAT、美国销售税),店铺资金被当地税务冻结;“以借代分”“股东长期无息借款”,被视同股息红利追缴20%个人所得税。

(二)核心底层逻辑:

1. 合规前提:贸易真实性是唯一不可突破的红线

海关的报关监管、外管局的结汇核查、税务机关的申报审核,均以“真实贸易背景”为核心依据,所有流程设计、模式选择均需围绕这一红线展开,任何为追求“降本”而刻意扭曲交易实质(如低报报关价格、虚增结汇金额、无票成本虚列)的操作,均会触发系统性合规风险。

2. 核心逻辑:六流联动,而非简单四流一致

相较于传统贸易的“货、票、款、税”四流一致,跨境电商需延伸为“货流、票流、款流、税流、报关流、结汇流”六流联动,且需覆盖境内外全链路——货流需衔接国内备货、跨境物流、海外仓流转/终端交付;票流需区分境内合规发票与境外认可凭证;款流需打通海外平台回款、境外资金归集、国内合规结汇;税流需兼顾国内申报与目标市场税务合规;报关流与结汇流需实现数据实时交叉验证,杜绝“报关金额与结汇金额脱节、报关货物品类与实际销售不符”。

3. 核心原则:无最优模式,只有最适配场景

9810、1039、9710三大监管模式无优劣之分,其适用边界由企业是否有进项发票、货物流向(海外仓备货/直邮)、年出口规模、目标市场、架构设计五大要素决定,且需考虑区域政策局限性、规模扩张后的税负变化,盲目选择模式必然埋下合规隐患。

4. 底层认知:合规必然伴随成本,无“低成本无风险”的选择

关汇税一体化的落地,必然涉及专业人岗配置、数字化系统搭建、凭证备案管理、境外税务合规等持续投入,企业需树立“合规成本是经营必要成本”的认知,摒弃“靠单一模式实现零风险、高降本”的误区,通过精准的场景适配实现“合规成本与经营收益的平衡”。

二、模式重构:

三大核心监管模式的适用边界与刚性约束

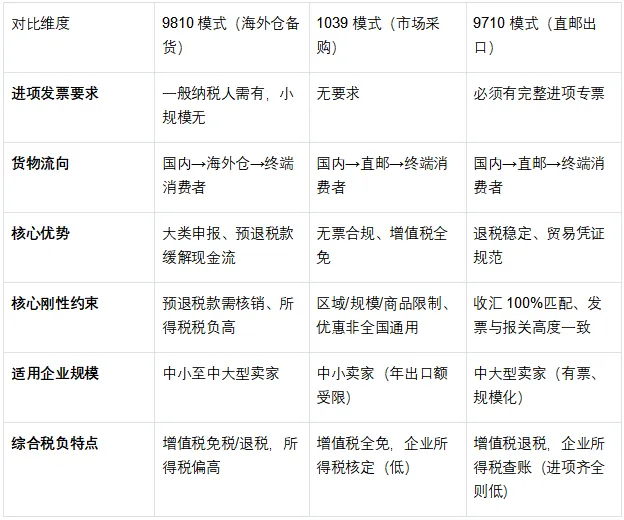

结合现行监管政策与实操案例,对9810(跨境电商出口海外仓)、1039(市场采购)、9710(跨境电商直邮出口)三大模式的适用场景、核心优势、刚性约束、税负特点进行精准界定,明确各模式的“可做”与“不可为”,避免片面解读导致的模式错配。

(一)9810模式:适配海外仓备货卖家,直面“预退核销”与所得税痛点

核心适配场景

一般纳税人/小规模纳税人均可适用,核心适配亚马逊FBA、独立站海外仓备货模式,且满足“货物批量出口、海外仓有正规租赁协议、能提供海外销售/物流凭证”,SKU相对稳定、具备一定备货能力的跨境电商。

核心优势

1. 按大类申报,简化报关操作,适配跨境电商SKU多的特点;

2. 一般纳税人可申请离境预退税款(报关离境后可预退80%增值税),缓解企业现金流压力;

3. 小规模纳税人可办理增值税免税备案,无需缴纳增值税,简化申报流程。

刚性约束(实操核心痛点,不可忽视)

1. 预退税款需完成销售核销:一般纳税人预退的80%增值税,剩余20%需在规定期限内凭海外仓实际销售清单、物流交付凭证、退货折让说明完成核销,若货物滞销、退货未实际销售,需全额返还已预退税款,逾期核销直接触发税务稽查;

2. 所得税硬伤显著:平台佣金、海外KOL推广费、海外仓服务费、国际物流费等核心成本,超60%无法取得国内增值税专用发票,且部分境外费用虽可税前扣除,但需完成严格的备案流程(境外形式发票+银行付款凭证+业务佐证材料);当企业利润超300万脱离小微企业标准后,企业所得税税率从5%跃升至25%,叠加无票成本扣除受限,易出现“退税收益抵不上所得税增加”的情况;

3. 报关价格需精准把控:报关价格为海外销售预估价,报高易触发“骗税”稽查,报低则直接压缩利润,且需与海外销售价格形成合理逻辑,避免被海关认定为“申报价格不实”。

税负核心特点

• 小规模纳税人:增值税免税,企业所得税按实际利润申报(小微企业5%/一般25%),无退税收益;

• 一般纳税人:增值税可退税(需进项发票),但受核销规则约束,企业所得税税负偏高,是备货型卖家的核心成本项。

(二)1039模式:无票采购卖家的合规通道,明确区域限制与全国通用规则

核心适配场景

核心适配无进项发票、小批量多批次、小商品出口的跨境电商,且需满足“单票报关≤15万美元、年出口额不超过试点区域额度、非禁限商品”,适合从1688等渠道零散采购、直邮出口的中小卖家。

核心优势

1. 增值税免征,无需取得进项发票,解决无票采购的核心合规痛点;

2. 企业所得税可按核定征收申报(全国通用规则为收入4%核定应纳税所得额,再按25%缴纳,实际税负1%),部分试点区域(义乌、广州等)有阶段性地方优惠,实际税负可降至0.1%-1%(需满足注册地实际经营、税源留存等条件);

3. 报关流程简化,适配小批量多批次的交易特点。

刚性约束(不可突破的适用红线)

1. 区域与规模限制:仅在海关总署认定的试点区域可申报,且单票报关金额≤15万美元,年出口额受试点区域整体额度管控,规模扩张后易触及天花板;

2. 禁限商品明确:危化品、奢侈品、医疗器械、食品保健品等品类不可申报,若违规申报,直接触发海关稽查与税务处罚;

3. 地方优惠非全国通用:部分试点区域的低核定税率为阶段性政策,并非永久适用,且需满足“注册地实际经营、开设实体办公场所、雇佣当地员工”等条件,仅注册不落地的企业,将被追溯调整为查账征收,补缴税款及滞纳金;

4. 无法享受出口退税:增值税免征为政策核心,无退税收益,有进项发票、追求退税的卖家不适用。

税负核心特点

增值税全免,企业所得税按核定征收(全国通用实际税负1%,试点区域阶段性0.1%-1%),无退税收益,合规成本主要为试点区域注册、办公场地等落地成本。

(三)9710模式:有票直邮卖家的稳健选择,严守“收汇100%匹配”退税红线

核心适配场景

核心适配一般纳税人、有完整进项专票、直邮出口模式(如独立站直邮、平台直邮),且满足“收汇金额可与报关金额100%匹配、能提供完整的跨境物流凭证”,适合B端客户为主、需要规范贸易凭证、追求出口退税的中大型跨境电商。

核心优势

1. 模式成熟,海关、税务、外管局认可度高,核查流程标准化;

2. 可享受13%/9%的增值税出口退税,有效降低国内增值税税负;

3. 贸易凭证规范,便于拓展海外大客户、对接资本市场,适合企业规模化发展。

刚性约束(实操核心红线,突破即退税失败)

1. 收汇金额与报关金额必须100%匹配:这是退税的核心前提,若因海外客户扣佣、回款延期、退货折让、平台手续费扣除等原因导致收汇不足,且无法提供合理的佐证材料(如佣金协议、退货协议、平台手续费凭证),税务机关将直接驳回退税申请,并要求企业按内销补缴13%增值税;

2. 进项发票需与报关货物品类高度匹配:进项发票的商品名称、规格、数量需与报关单一致,不得出现“进项为原材料、报关为成品”“进项数量与报关数量严重脱节”等情况,否则将被认定为“发票与实际交易不符”,暂停退税资格;

3. 仅适用于直邮模式:货物需直接从国内发往境外终端消费者,不得通过海外仓中转,若货物进入海外仓后再销售,需切换为9810模式,否则将被认定为“报关模式与实际货流不符”。

税负核心特点

增值税可按规定享受退税(13%/9%),企业所得税按查账征收(小微企业5%/一般25%),进项发票齐全的情况下,综合税负较低,合规成本主要为发票管理、数据核对成本。

三大模式核心适配要素对比表

三、实操落地:

关汇税一体化的四步搭建路径

基于“六流联动、场景适配、风险隔离”的核心原则,关汇税一体化的落地无需追求“一步到位”,而是按“模式精准选择→境内外链路梳理→数据交叉验证体系搭建→全流程风险防控”四步推进,层层递进,兼顾实操性与抗风险能力。

第一步:精准选择监管模式,杜绝“模式与场景错配”

结合自身五大核心要素完成模式选择,若企业同时存在多种业务场景(如既有海外仓备货,又有直邮出口),需拆分主体、单独核算,避免不同模式混同操作导致的合规风险:

1. 无进项发票、小批量小商品、直邮出口→选择1039模式(需落地试点区域,符合规模/商品要求);

2. 有进项发票、直邮出口、能实现收汇100%匹配→选择9710模式;

3. 海外仓备货、SKU稳定、能提供海外销售/物流凭证→选择9810模式(一般纳税人兼顾退税,小规模选择免税);

4. 多场景并存→拆分不同经营主体,分别适用对应模式,实现业务与模式的精准匹配,避免风险交叉传导。

第二步:梳理境内外全链路,明确各环节凭证要求

关汇税一体化的落地,始于对境内外全链路的清晰梳理,核心是明确各环节的交易实质、货流轨迹、资金流向、凭证获取与备案要求,杜绝“链路模糊、凭证缺失、数据脱节”。

1. 货流梳理:绘制从国内采购/生产→国内仓储→跨境物流→海外仓流转/直邮交付→终端消费者的完整货流轨迹图,留存采购合同、物流运单、海外仓入库/出库记录、终端交付凭证,确保货流可追溯;

2. 资金流梳理:绘制从海外平台回款→境外资金归集账户→国内合规结汇→企业对公账户→供应商付款的资金流轨迹图,明确各环节的收款主体、付款主体、资金划转依据,杜绝个人账户代收经营款、地下钱庄结汇,跨境资金划转需留存银行水单、资金归集协议;

3. 凭证梳理:区分境内外凭证类型,明确备案要求

境内凭证:进项发票、报关单、结汇水单、国内物流凭证等,需做到原件留存、数据可查;

境外凭证:平台佣金凭证、海外仓服务费形式发票、境外推广合同、国际物流运单等,需按税务机关要求完成备案流程(形式发票+银行付款凭证+业务佐证材料),确保可作为企业所得税税前扣除依据;

4. 税务梳理:明确国内税务申报要求与目标市场税务合规义务,如欧盟VAT、美国销售税、东南亚增值税等,按目标市场规定完成税务注册、申报、完税,避免“国内合规、境外违规”导致的海外资金冻结、店铺封禁风险。

第三步:搭建数据交叉验证体系,实现六流联动

数据是关汇税一体化的核心支撑,需搭“关汇税数据管理系统”(中小卖家可通过Excel搭建简易体系,中大型卖家需引入专业外贸管理系统),实现报关流、结汇流、货流、票流、款流、税流的数据实时交叉验证,核心做到“三个匹配”:

1. 报关数据与结汇数据匹配:报关金额、报关货物品类、出口国家,需与结汇金额、结汇对应的销售品类、付款方国家一一对应,偏差需有合理说明并留存佐证材料;

2. 货流数据与销售数据匹配:海外仓入库数量、直邮发货数量,需与平台销售数量、海外税务申报数量匹配,退货、折让需有完整记录并体现在数据中;

3. 资金流数据与税务申报数据匹配:国内结汇金额、境外资金归集金额,需与国内企业所得税申报收入、增值税申报收入,以及境外税务申报收入匹配,杜绝“收入隐匿、申报不实”。

第四步:搭建全流程风险防控体系,实现境内外风险隔离

关汇税一体化的最终目标是“风险可控”,需从人岗配置、架构设计、流程规范、监管互动四个方面搭建风险防控体系,杜绝系统性风险:

1. 专业人岗配置:明确职责,提升专业能力

设立关汇税合规岗(不可由运营/财务兼任),该岗位人员需具备海关报关、外汇管理、境内外税务的综合知识,负责全链路数据核对、凭证备案、政策跟踪;

定期组织培训,提升运营、财务、采购等岗位的合规意识,确保各环节操作符合关汇税一体化要求,避免“前端操作违规,后端合规无法补救”。

2. 架构设计:拆分主体,实现风险隔离

业务场景拆分:不同监管模式、不同目标市场的业务,拆分不同经营主体运营,避免“一店违规、全盘受牵连”;

股权与经营隔离:家庭资产与企业资产严格隔离,通过夫妻财产约定协议、股权架构设计,避免企业经营风险牵连家庭财富;境外业务与境内业务通过合理的架构设计(如国内控股公司+香港资金归集公司+海外子公司)实现风险隔离,同时满足关联交易的独立交易原则;

3. 流程规范:制定SOP,实现全流程留痕

制定《关汇税一体化操作SOP》,明确报关、结汇、发票管理、数据核对、凭证备案、税务申报等各环节的操作标准、责任人员、时间节点,实现全流程操作留痕,便于监管核查与内部自查;

4. 监管互动:培养外化能力,专业应对核查

企业需具备与海关、外管局、税务机关的专业互动能力,当面临监管核查时,能清晰解释交易模式、提供完整的境内外链路佐证材料、说明数据偏差的合理原因,避免因“解释不清、材料不全”被认定为“合规存疑”;同时,建立与监管机关的常态化沟通机制,及时跟踪政策变化,调整合规策略。

四、避坑指南:

跨境电商关汇税一体化的八大核心禁忌

基于多年实操经验,跨境电商在关汇税一体化落地过程中,需坚决规避八大核心禁忌,这些禁忌是触发合规风险的主要原因:

1. 为追求“降本”而刻意低报报关价格、虚增结汇金额,突破贸易真实性红线;

2. 不同监管模式混同操作,如9710模式下货物进入海外仓、1039模式下超规模/超品类申报;

3. 个人账户长期代收跨境经营款,或通过地下钱庄进行结汇,违反外汇管理规定;

4. 忽视目标市场税务合规,未按规定完成VAT/销售税注册、申报,导致海外资金冻结、店铺封禁;

5. 9810模式下未按规定完成预退税款核销,或9710模式下收汇金额与报关金额脱节,且无合理佐证材料;

6. 境外费用未按规定备案,直接虚列作为企业所得税税前扣除依据,或无票成本虚增;

7. 关联交易未遵循独立交易原则,如国内公司向海外子公司供货定价明显偏离市场公允价格,触发税务机关纳税调整;

8. 架构混乱,不同业务、不同风险等级的资产混同,导致单一环节风险传导至全公司。

五、结语:

关汇税一体化,是跨境电商规模化的必经之路

跨境电商的发展,已从“流量红利期”进入“合规红利期”,关汇税一体化不再是“可选动作”,而是企业实现规模化、可持续发展的必经之路。它并非简单的流程规范,而是结合企业自身场景的综合合规体系,需要企业摒弃“重运营、轻合规”的思维,树立“贸易真实性为红线、合规成本为必要成本”的认知。

关汇税一体化的落地,没有“捷径”,但有“方法”——以场景为基础,精准选择监管模式;以数据为核心,实现六流联动;以风险为导向,搭建隔离体系;以专业为支撑,实现全流程可控。同时,企业需借助专业力量,联合财税专家、税务律师、外贸合规顾问、境外税务师,形成跨境关汇税一体化的专业服务团队,直面合规痛点,规避风险,让关汇税一体化成为企业规模化发展的“护城河”,而非“绊脚石”。

对于跨境电商企业而言,真正的财富安全,不是“规避合规成本”,而是“通过合规实现风险可控、收益稳定”——唯有合规,才能让跨境生意走得更稳、更远。

律师简介

张月娜律师

盈科全球家族传承中心广州中心 执行主任

▪️「广东省首单孤独症家庭不动产特需信托案例」核心参与人

▪️国内首部家办架构师团体标准 联合起草人

▪️PWM、IFOA认证考试指定教材《私人财富管理实务操作》副主编(执笔第一部份“婚姻财富管理”作者)

▪️美国私人财富管理协会中国区保险委员会 副主任

▪️广东省律师协会保险法律委员会 委员

▪️中华遗嘱库 驻场专家

▪️《创业者身边的公司法》《创业者身边的税法》作者

▪️多家私行、保险集团总部法律顾问

▪️13年婚姻家事与银行保险跨界行业经验

▪️厦门大学 法律硕士

▪️厦门大学广东校友会法律分会 理事

【业务范围】

婚姻继承、财富传承、养老信托

法税视角看:企业家财富管理、家企隔离

?《养老信托》课程导师

?《高级财富管理咨询师》课程导师

排版 | 刘雪玲

审定 | 郑小丹

推荐阅读

觉得不错的点个在看呗!