企业融资红线:骗取贷款罪、贷款诈骗罪碰不得!

骗取贷款罪 + 贷款诈骗罪 = 牢狱之灾!这是企业融资路上两条绝不能碰的刑事红线。融资难是不少企业的现实困境,但有些企业主为了拿到资金,抱着 “走捷径” 的心态虚构材料、隐瞒负债,却不知道 —— 哪怕是 “想还” 的造假,也可能触犯骗取贷款罪;如果抱着 “不想还” 的目的骗贷,更是会撞上量刑更重的贷款诈骗罪。前者最高判 7 年,后者最高可判无期徒刑,不仅会让企业陷入绝境,更会让自己身陷囹圄。2023 年以来,最高人民法院公布的刑事审判参考案例、地方法院典型判决也共同为企业融资划出明确法律边界:下文两案主导者均为企业相关责任人,都使用了虚假材料,都涉及巨额资金,但因主观目的与资金去向的本质不同,最终迎来截然不同的法律判决。这不仅是司法定论,更是给所有企业主的生死攸关的风险公开课。

典型案例:一 “用” 一 “占”,罪罚分明

案例一:为救企 “包装”—— 骗取贷款罪(最高人民法院《刑事审判参考》真实案例)

北京某商贸公司(主营酒水销售)法定代表人徐某,在公司市场下滑、资金紧张时,隐瞒 “持续亏损、多笔负债未清偿” 的核心真相,诱使下游商户以个人名义向银行贷款 1.28 亿元(承诺公司承担利息),全部贷款转入公司账户用于日常经营、偿还企业旧贷。2014 年公司资金链断裂无法还款,给银行造成重大损失。法院认定其 “为维持企业经营骗贷,有归还意愿但无能力”,以骗取贷款罪判处公司罚金,徐某有期徒刑(因主动投案获从轻处罚)。案例二:为占有 “空套”—— 贷款诈骗罪(2025 年苏州相城区法院真实判决案例,光明网报道)

姚某注册空壳贸易公司,伪造 “企业即将上市需资金” 的经营背景,联合中介伪造财务报表、完税记录,诱导他人挂名法定代表人,从银行及 4 家金融机构骗贷 1690 余万元。资金未用于任何经营活动,全部用于购买空壳公司、支付中介费用及个人挥霍(奢侈品消费、偿还私人旧债),导致 1300 余万元无法归还。法院认定其自始具有 “非法占有目的”,以贷款诈骗罪等数罪并罚,判处姚某有期徒刑 17 年,并处罚金 62.5 万元。核心警示:无论造假是为 “救企” 还是 “占有”,只要在融资中虚构事实、隐瞒真相,要么触发骗取贷款罪,要么构成贷款诈骗罪,没有 “轻重之分”,只有 “刑罚轻重之别”,最终都会让企业和个人付出惨痛代价。核心比对:“骗用” 与 “骗有” 的关键差异

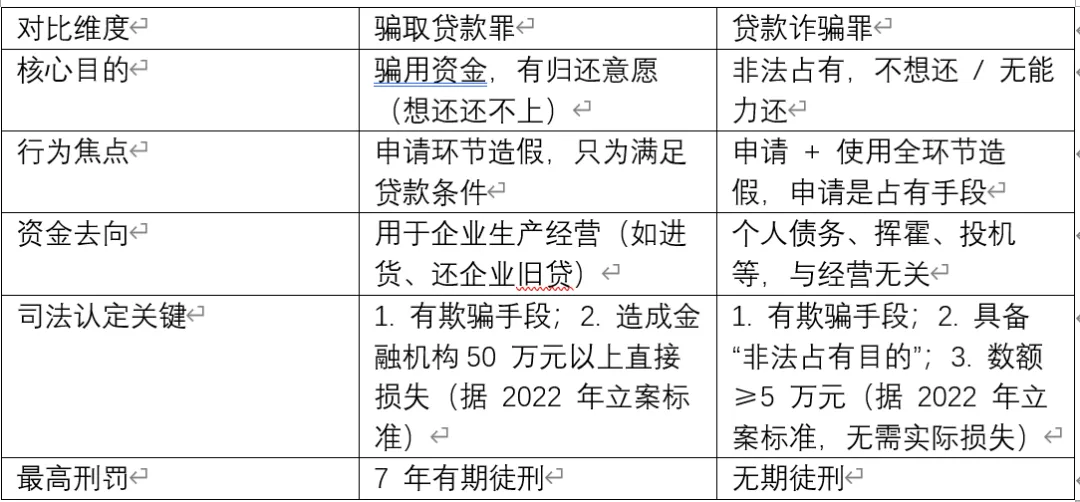

核心提示:贷款资金流向是司法机关反向推断 “非法占有目的” 的关键证据 —— 个人消费、还私债、投机炒作,等同于 “自认” 非法占有意图;此外,若骗取贷款有足额担保且未造成实际损失,通常不认定为犯罪。法律要件速解:“目的” 定生死

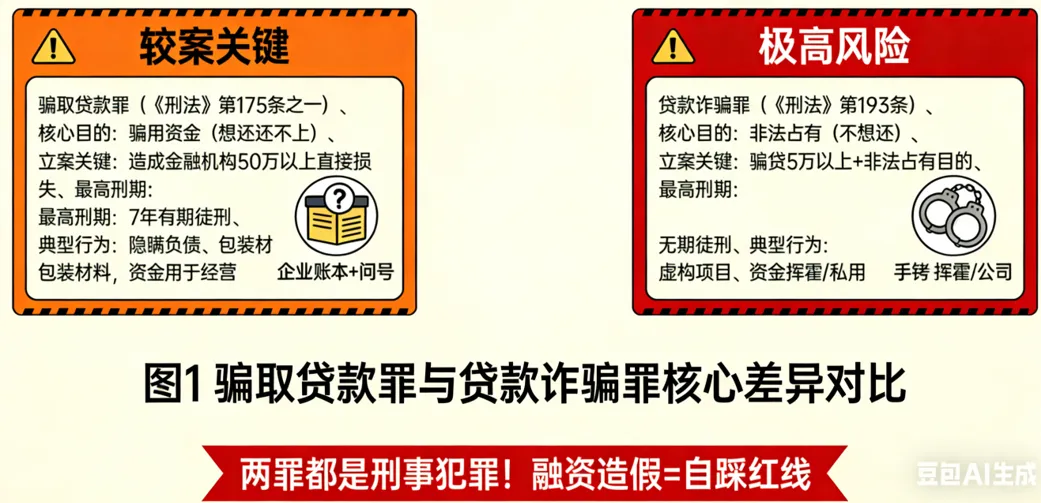

1. 骗取贷款罪(《刑法》第 175 条之一):想还还不上

构成要件(据 2022 年《立案追诉标准(二)》):实施欺骗手段(如隐瞒负债、虚构经营数据)→ 骗取贷款 → 造成金融机构 50 万元以上直接损失。企业主画像:企业真实经营,为救企或扩张 “包装” 材料(如徐某隐瞒亏损),因经营失败无法还款,无非法占有意图;轻微违规未造成损失的,司法机关通常不苛责定罪。2. 贷款诈骗罪(《刑法》第 193 条):不想还

构成要件(据 2022 年《立案追诉标准(二)》):有非法占有目的 → 实施欺骗手段 → 骗取贷款 5 万元以上(自然人)。司法推定 “非法占有目的” 的 5 种情形(据最高法座谈会纪要):明知无归还能力仍骗贷;2. 骗贷后逃跑;3. 肆意挥霍;4. 用于违法犯罪;5. 抽逃、转移资金逃避返还。企业主画像:成立空壳公司(如姚某)、虚构项目,贷款到账后转私用;若以单位名义实施,按 “合同诈骗罪” 追究责任(贷款诈骗罪仅处罚自然人)。企业融资 “生死红线”:这 3 件事绝对不能做

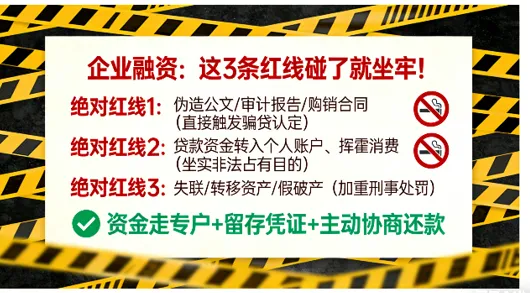

绝对红线 1:伪造公文 / 审计报告 / 购销合同(直接触发骗贷认定)

典型行为:找中介 “专业包装” 虚假审计报告、虚构上下游交易合同、伪造专利 / 资质证明、隐瞒核心负债;后果:哪怕后续还清贷款,伪造行为本身已涉嫌犯罪,直接触发骗取贷款罪或贷款诈骗罪认定。绝对红线 2:贷款资金转入个人账户、挥霍消费(坐实非法占有目的)

典型行为:贷款约定用于 “进货”“扩大生产”,实际转入个人账户买豪车豪宅、偿还私人旧债、股市期货投机;后果:资金流向是司法机关认定 “非法占有目的” 的核心证据,此类行为会直接加重处罚,甚至从 “骗取贷款罪” 升级为 “贷款诈骗罪”。绝对红线 3:失联 / 转移资产 / 假破产(加重刑事处罚)

典型行为:贷款逾期后更换手机号失联、转移公司资产到亲友名下、变更工商登记逃避追责;后果:从 “民事纠纷” 直接升级为 “刑事犯罪”,原本可能协商展期的贷款,最终变成牢狱之灾,且会被认定为 “故意逃避还款”,加重量刑。企业主终极风控指南(附避坑口诀)

1. 材料底线:可 “优化”,禁 “伪造”

合法优化:有真实交易基础的财务调整、订单情况说明、合理的经营数据补充;绝对禁区:伪造公文、审计报告、发票,隐瞒核心负债、虚构质押物 / 交易。2. 资金底线:设专户,不跑偏

实操要点:开设贷款专用账户,留存合同、发票、付款记录(至少 3 年);有条件时提供足额担保,降低 “损失” 认定风险;生死红线:严禁用于 —— 个人账户无理由转账、个人房产豪车消费、股市期货投机、还私债、违法活动。3. 合作方底线:远 “魔法师”,选 “手艺人”

远离:承诺 “百分百放款”“专业包装材料” 的中介(多为共犯,可能连带追责);选择:有正规金融牌照、信誉良好的机构,合作前核查对方资质。4. 危机应对底线:主动沟通,不逃避

正确做法:还款困难时,书面联系银行协商展期 / 续贷(如徐某主动投案获从轻处罚);立案前还清贷款,可避免定罪;绝对禁忌:失联、转移资产、变更工商登记(坐实 “非法占有”)。材料可优化,伪造不能碰;资金走专户,用途不挪用;担保做足额,失联必闯祸。结语

融资路上,捷径往往是绝路。骗取贷款罪与贷款诈骗罪的判决案例早已敲响警钟,任何形式的造假、挪用都逃不过法律追责。守住诚信底线,不碰刑事红线,合规经营、合法融资,才是企业行稳致远的根本。免责声明

1、本文内容仅为企业融资相关刑事风险普法宣传与合规提示,基于公开法律条文(《刑法》第 175 条之一、第 193 条等)、司法案例及 2022 年《立案追诉标准(二)》等公开信息整理,仅供企业主及相关从业者参考学习,不构成任何法律意见、财务建议或融资操作指导。

2、法律法规的适用具有极强的个案特殊性,不同地区司法实践、具体案件事实、证据情况等均可能影响法律定性与裁判结果。本文所述案例仅为典型情形参考,不代表所有类似行为的统一裁判标准,亦不能替代针对具体案件的专业法律分析。

3、任何企业或个人在进行融资活动时,应结合自身实际情况,主动咨询具备合法资质的专业律师、金融顾问等人士,严格遵守《中华人民共和国刑法》《中华人民共和国商业银行法》等相关法律法规及金融机构监管要求,自行对融资行为的合规性、合法性承担全部责任。

4、本文虽力求信息准确、全面,但因法律法规修订、司法实践更新等因素,部分内容可能存在滞后或不完善之处,文章发布方不对信息的绝对准确性、完整性作出任何承诺或保证。

5、任何单位或个人依据本文内容进行融资操作、决策等行为所产生的一切法律风险、经济损失,均与文章发布方无关,文章发布方不承担任何直接或间接的赔偿责任。

特此声明。