自2025年"15号文"实施以来,跨境电商平台向内地税局,报送中国卖家销售数据已成定局。9810模式核销难、0110香港归集模式遭质疑,卖家们急需一条既合规又高效的出路。今天,我们为您拆解最近火起来的【境外采购、境外销售】的合规模式搭建全流程。

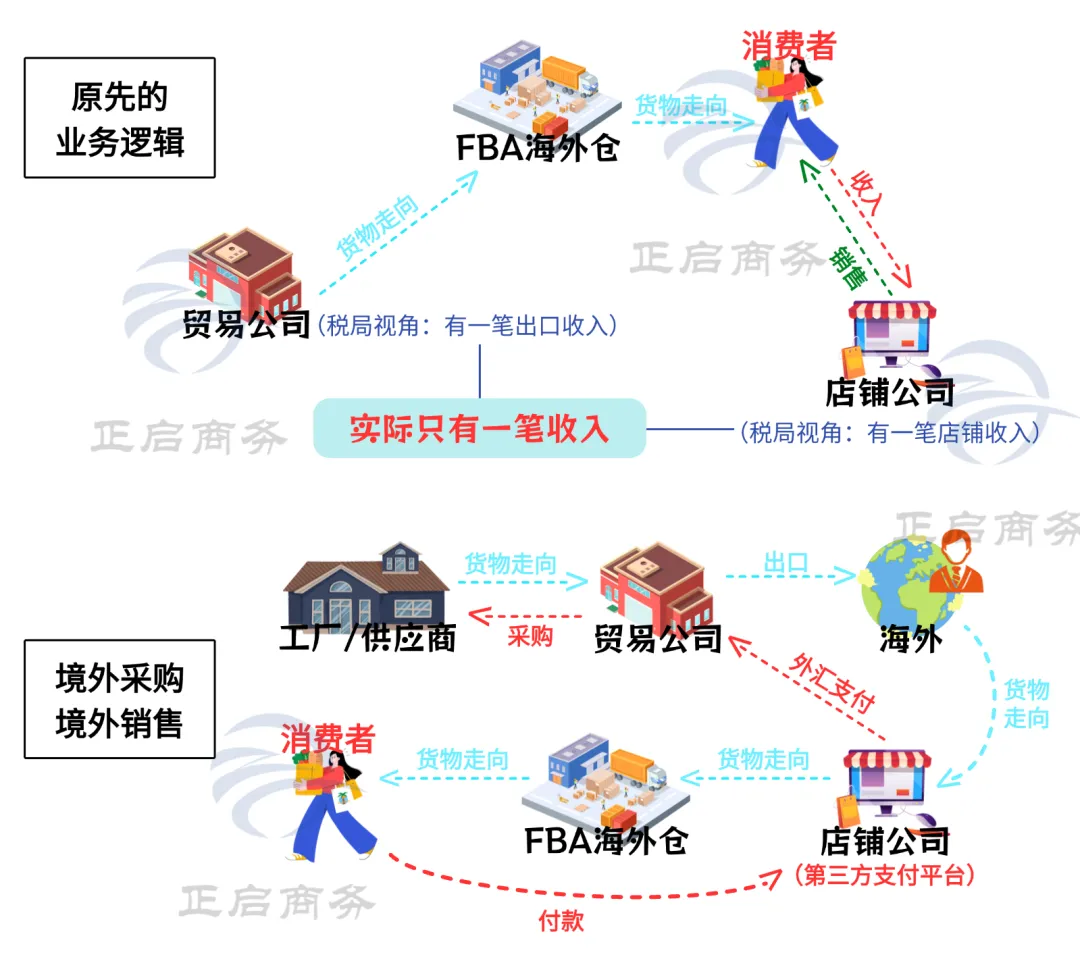

这套模式的精髓在于:将"出口主体"与"销售主体"彻底分离,让各自业务实质与法律形式完全匹配。也就是,让店铺公司脱离“出口”的框架,店铺公司的增值税处理,不是"出口免税",而是 "不属于境内应税交易" 。

法律依据:

1、《中华人民共和国增值税法》第一章第四条(一):在境内发生应税交易,是指下列情形:销售货物的,货物的起运地或者所在地在境内。

2、《企业所得税税前扣除凭证管理办法》第十一条:企业从境外购进货物或劳务发生的支出,以对方开具的发票或具有发票性质的收款凭证作为税前扣除凭证。

业务实质重构

区分销售主体和出口主体。

也就是说,走这套合规方案,除了店铺公司,我们至少还要有一家出口公司,或是可以出口的1039个体户。选哪个,就看大家习惯。

① 店铺公司:不再承担出口职能,仅作为"境外货物的销售方"。它所销售的货物,是别人已经运到海外的货物(境外采购)。② 出口公司:也就是我们的贸易公司,专注货物出口,享受0110退税或1039免税政策。

货物流,分两段。一段是出口公司负责的,一段是店铺公司负责的。① 出口公司在国内采购货物 → 出口公司报关出口 → 货运到海外。② 店铺公司购买海外这批货物 → 支付出口公司外汇(不能是境内人民币) → 货物入库海外仓 → 销售给海外个人消费者。

资金流:平台外币回款→店铺公司付外币采购款→出口公司收汇核销。

?模式对比图?

【境外采购境外销售】搭建流程

第一步:主体设立与资质准备(1-2周)

1. 境内店铺公司设立。这个大家应该都有,没有的,建议优先注册在跨境电商比较集中的区域,比如深圳、广州、杭州等。各方面政策会更新得更快一点,税管员也更了解我们跨境电商的业务实质。银行开户方面,一个是要开一个第三方收款账户,收店铺的销售收入,同时用这个账户支付外汇给出口公司。此外,还要开一个公司户,收最终回到境内的利润(也是我们要交企业所得税的部分)。

2. 出口公司设立。可以是普通公司,走0110出口退税。也可以是1039个体户,免税出口。反正能负责出口就行。独立法人,不要和店铺公司有关联。普通公司需要办理进出口经营权、海关收发货人备案、外汇收支名录登记等资质。

3. 境外主体。这个其实在【境外采销】模式里,不是必须的。具体看你的主体选择和业务模式。属于附加选项。

第二步:业务流程跑通

货物流向:

国内供应商 → (采购合同) → 出口/外贸公司 → (0110/1039报关) → 海外 → (境外采购) → 店铺公司 → 海外仓 → (平台销售) → 海外消费者

操作要点:

① 报关环节:出口公司按采购金额加一些利润报关,取得报关单。有采购发票的货物,可以走0110一般贸易,申请退税(公司要有退税资质)。没有采购发票的货物,走1039市场采购,享受免税(要有1039个体户)。

② 采购环节:出口公司向供应商采购后,报关到海外。店铺公司向出口公司采购海外货物,支付外汇。③ 采购金额要符合市场水平。③ 店铺公司只能支付外汇,不能是境内人民币。④ 销售环节:店铺公司在亚马逊等平台上架销售,按GMV全额确认收入。

第三步:税务申报与凭证匹配

店铺公司(核心环节):增值税收入按"免税销售"申报,在《增值税申报表》"免税销售"栏次填报全部GMV。留存资料:境外采购合同、外币付款凭证、平台销售数据。企业所得税扣除境外采购成本(凭境外发票/收款凭证)+ 平台费用(佣金、广告费、服务费)。⚠️关键在于:平台费用需取得境外形式发票(Invoice),并保留后台费用明细截图。

出口公司:按传统出口企业申报退税或免税。⚠️要记得做收汇核销:出口公司收到的外币货款(来自店铺公司)用于核销报关单。如果要做出口退税,要保持最终付款方与报关单收货人一致。如果是1039免税,则不要求付款人是收货人。

2026年的跨境电商,已经告别了"野蛮生长"的时代。平台数据透明化、税局监管精准化,要求我们必须让业务实质与法律形式真正统一。【境外采购境外销售】模式不是"避税",而是通过重新梳理业务关系,让增值税和企业所得税回到各自应有的位置。它既解决了9810的核销之痛,又规避了香港归集的主体风险,是当前政策环境下相对平衡的选择。

记住:合规没有"标准答案",只有最适合你的"定制方案"。

跨境电商合规:137 1437 6063 郑涵钧