不止于大,更在于精——看工商银行如何以金融活水精准滴灌实体经济每一条脉络

如果说建设银行的企业金融以“基建底色、陪伴成长”著称,那么工商银行——这家被称为“宇宙行”的金融巨头,其企业金融版图则呈现出“广域覆盖与纵深穿透”的鲜明特征。它既要服务百万量级的小微企业主,也要支撑国家级的重大科技战略,产品线如同毛细血管般深入中国经济的每一个细胞。

今天,系列第二篇将带大家深入工商银行。你会发现,工行的企业融资远不止是“大企业贷款”的代名词,更是一套兼顾普惠广度与产业深度,融合传统信贷智慧与数字金融创新的立体化解决方案。从线上秒批的信用贷款,到支持“大国重器”的专项金融,工行正以全新面貌,回应这个时代多元化的融资需求。

一、工行企业融资产品矩阵全景

与聚焦单一产品的思路不同,工行的强大之处在于其系统化的产品矩阵。以下分类将带您快速把握全貌:

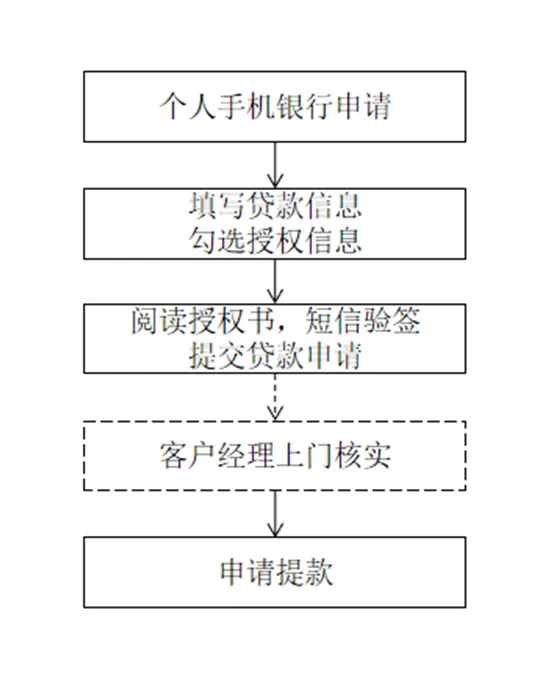

1. 经营快贷

•业务简述:基于客户经营活动产生的结算、资产、交易、税务等多维度数据,为小微客户提供的线上信用类贷款产品。

•开办条件:

a.小微企业、个体工商户、农户或其他类型合法经营者;

b.已注册个人手机银行用户(申请时无需开立银行账户);

c.工商注册正常,原则上持续经营时间须满1年;

d.贷款行要求的其他条件。

•特色优势:

a.开放申请:注册工行手机银行即可自主办理;

b.一键出额:一键申请,实时测算贷款额度;

c.自主提额:补充授权数据,提升贷款额度;

d.提款灵活:支持以个人或企业名义提款。

•操作指南:

注:客户可通过工行手机银行、海关单一窗口平台、国家电网电费网银等多渠道在线申请,获得授信。

•经营快贷申请二维码:

•常见问题:

a.问:没有开立工行个人账户,能否办理经营快贷?

答:可直接申请,无需开立个人账户,系统自动根据授权数据实时测算额度;后续如需提款,需开立个人账户(建议:先开户养数据)。

b.问:没有开立工行对公账户,能否办理经营快贷?

答:可以法定代表人名义申请,无需开立企业对公账户,系统自动测算额度;后续如需以企业名义提款,需开立对公账户(建议:先开户养数据)。

c.问:经营快贷与商户贷、税务贷等产品有何区别?

答:经营快贷是基于多维度经营数据的综合授信,其他产品是针对不同客群的专属授信,可结合自身特点选择。

d.问:如何申请经营快贷?

答:方式一:扫描上方申请二维码,跳转个人手机银行进入商户贷业务介绍页,下滑点击“立即申请”;方式二:企业法定代表人或个体工商户登录个人手机银行,切换至普惠版,在“普惠精选”栏目选择“经营贷款”,进入产品列表勾选“经营快贷”后点击“立即申请”。

e.问:手机银行申请时显示手机号码有误,如何修改?

答:需联系网点进行修改。

f.问:数据授权页显示多个授权画面,作用是什么?能否同时授权多个数据?

答:数据授权是补充基本信息,授权越多,系统采集信息越全面,额度测算越准确;可同时授权多个数据,有机会获得更高额度(建议:先测数据,争取企业数据全上线)。

g.问:点击“去授权”后不想等待,能否取消?

答:可以。若授权数据未到达,可等待或点击“直接测算”取消等待,系统后台测算后,刷新页面即可查看额度。

h.问:贷款额度无法满足需求,如何提高?

答:在手机银行“经营快贷”画面点击“去提额”,补充数据授权并验签,系统将重新测算额度(律洲建议:先预测数据,多维度提分)。

i.问:如何查询申请进度?

答:提交申请后,再次进入经营快贷页面,即可查看额度测算进度。

j.问:进度长期显示“额度测算中”,该如何处理?

答:数据授权需一定处理时间,请耐心等待;若长时间无进展,可联系贷款服务行;也可点击“直接测算”即刻进入测算流程。

k.问:申请失败的原因是什么?

答:暂不符合办理条件,可尝试补充数据授权或更换企业重新申请;若仍未通过,需保持良好个人信用、持续经营,后续再尝试(建议:先预测,参考我们《企业融资自查表》,避免浪费查询记录)。

l.问:已看到总额度,但“当前可提款金额”为0,为什么?

答:总额度仅为“预授信额度”,需服务行实地上门考察,结合企业实际经营情况综合评定,最终可贷额度以服务行答复为准(律洲建议:先预测,参考我们《企业融资自查表》,避免浪费查询记录)。

m.问:本人名义提款与经营实体名义提款有何区别?

答:本人名义提款以个人为借款主体,资金转入个人账户;经营实体名义提款以企业为借款主体,资金转入对公账户。

n.问:提款部分额度到个人账户后,为何不能再提款?

答:个人提款存在限额,且经营实体已有提款也会影响个人可用额度。

o.问:提款不成功的原因是什么?

答:信用或经营情况发生变化,不满足银行要求,详情可咨询贷款服务行或客户经理(建议:先预测,参考我们《企业融资自查表》,避免浪费查询记录)。

注:以上信息仅供参考,具体业务以当地网点公告与规定为准。

2. 银政通

•业务简述:向小微企业及个体工商户发放,以政府设立的风险补偿基金作为增信手段,用于日常生产经营周转或置换同类用途融资的贷款。

•适用对象:小微企业或个体工商户

•额度期限:最高额度3000万元,最长期限3年

•担保方式:信用(可增信)

•产品特色:

a.无需抵质押:支持信用方式,最高可获500万元信用贷款额度;

b.支持组合担保:提供担保可在信用额度外获得更多贷款,企业最高可达3000万元;

c.贷款期限长:最长可达3年。

注:具体办理条件及程序以中国工商银行当地分行相关规定为准。

3. 创业担保贷款

•业务简述:向特定创业者群体发放,用于支持创业就业的小额专项贷款。

•适用对象:城镇登记失业人员、就业困难人员(含残疾人)、退役军人、刑满释放人员、高校毕业生(含大学生村官和留学回国学生)、化解过剩产能企业职工和失业人员、返乡创业农民工、网络商户、脱贫人口、农村自主创业农民、新市民。

•额度期限:个人最高30万元,企业最高400万元;最长期限3年

•担保方式:信用

•产品特色:

a.专款专用:特定人群、特定用途;

b.可享财政贴息:地方政府可申请财政贴息。

注:具体办理条件及程序以中国工商银行当地分行相关规定为准。

(二)数字化抵押类融资产品合集

1. 网贷通

•业务简述:包含“e抵快贷”“e企快贷”“e扩快贷”“普通网贷通”四大业务场景。其中,“e抵快贷”“e企快贷”“普通网贷通”面向持有房地产的客户,提供循环类融资服务,用于日常经营周转,签约后可在线自主多次提款、还款,额度循环使用;“e扩快贷”面向扩大再生产的借款人,暂仅支持购置产业园房产(工业园、科技园、物流园等)的融资场景。

•开办条件:

a.企业经营资质合法有效,经营情况稳定;

b.企业与企业主信用状况良好;

c.能够提供足值、有效的担保。

•特色优势:

a.贷款申请简易:自主通过手机/网上银行在线申请;

b.额度灵活使用:房产一次抵押,额度循环使用,融资随借随还;

c.还款方式多样:支持等额本金、等额本息、不定期不等额、按期计息到期还本等;

d.业务智能审批:系统智能审批,提升融资时效性。

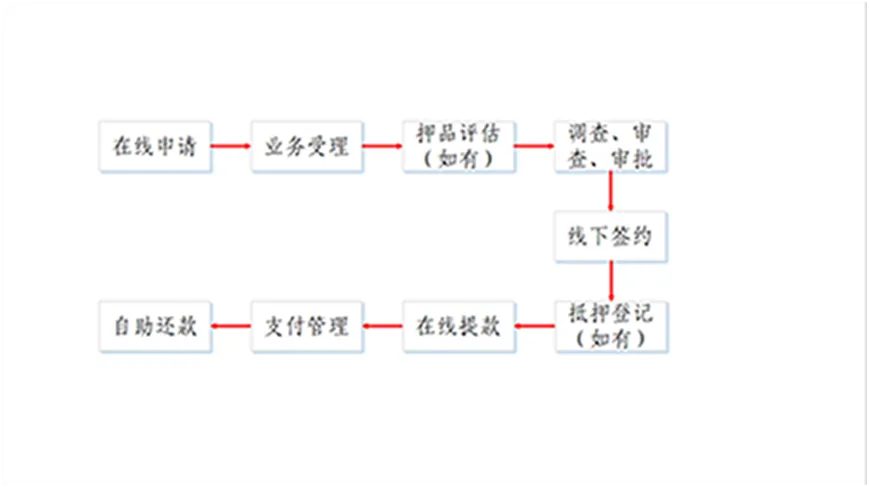

•操作指南(e扩快贷):

2. 质押快贷(网上质押融资)

•业务简述:通过网上银行、手机银行等线上渠道,为法人客户提供的以金融资产质押方式办理的融资产品,包括网上质押贷款、网上质押开立银行承兑汇票两种业务模式。

•开办条件:

a.依法经工商行政管理机关或主管机关核准登记;

b.在工行及其他金融机构无不良信用记录;

c.能够提供工行认可的有效质物作为担保;

d.注册成为工行企业网上银行证书版客户,并开通相应证书权限;

e.贷款行要求的其他条件。

•特色优势:

a.押品丰富:涵盖定期存单、电子国债、电子银行承兑汇票、结构性存款等金融资产;

b.自助申请:支持网上银行、手机银行等线上渠道自助办理;

c.随借随还:额度一次性核定,循环使用,随借随还。

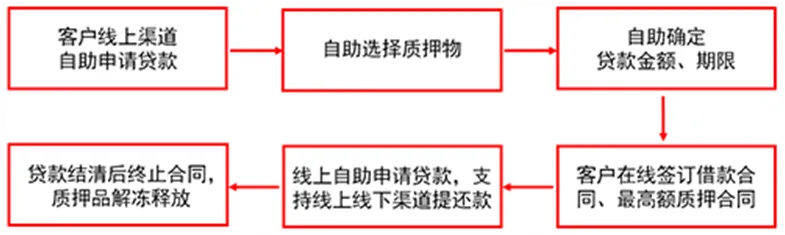

•操作指南:

a.网上质押贷款:

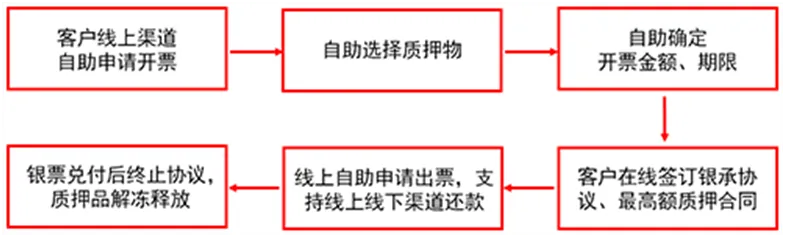

b.网上质押开立银行承兑汇票:

3.常见问题

网上质押贷款 | ||

准入条件 | 贷款前提 | 持有工行认可的金融资产作为质押担保 |

期限额度利息 | 最长期限 | 融资期限最长一年,采用到期一次性还本付息 |

额度 | 根据押品价值与质押率计算得出 | |

利息 | 根据实际贷款金额、期限计息 | |

提款还款 | 提款还款方式 | 贷款期限内循环提款,随借随还 |

押品解冻 | 质押物解冻 | 贷款合同结清后可自助通过网上银行终止合同解冻押品;银票兑付后需联系客户经理解冻押品。 |

(三)专项金融产品线:精准赋能,助力成长

工银科创贷

•产品优势:

a.适用广泛:支持初创期、成长期、成熟期、转型期等不同阶段的科创型小微企业;

b.价格优惠:年化利率最低3.85%;

c.额度循环:一次签约,随借随还,最高额度500万元;

d.期限灵活:最长1年,按期付息,到期还本;

e.无需抵押:由国家融资担保基金构建的政府性融资担保体系提供增信,费率不超过1%。

注:具体额度和利率以银行审批结果为准。

•产品要素:

贷款额度:最高500万;贷款期限:最长1年;还款方式:先息后本;贷款利率:年化最低3.85%;基本要求:国家高新技术企业、经地市级(含)以上政府科技部门认定(备案)的科技型企业。

•申请条件:

a.申请人年龄20-65周岁;

b.企业为国家/省(自治区)高新技术企业、科技型中小企业、“专精特新”企业(含“小巨人”),或通过科技部评价系统备案的科技型小微企业,且所属行业为《产业结构调整目录》规定的“鼓励类”行业;

c.符合国家工信部小型企业或微型企业界定标准;

d.企业主在本行业持续经营3年(含)以上;若企业主或实际控制人持有所属行业发明专利证书,行业经验可放宽至1年(含)以上;

e.具有一定科技创新和研发生产能力,科技研发人员占比、研发费用占比达标,近三年经营数据稳定,无较大下滑;

f.符合国家产业政策和工商银行行业信贷政策,环保达标,依法合规经营;

g.无不良信用记录,不涉及诉讼、非法集资、民间借贷等。

•征信要求:

a.企业名下授信机构不超过3家,负债不超过1000万;

b.1个月查询<3次,3个月查询<7次,半年查询<10次;

c.两年内逾期次数少于4次,无M2、无本金逾期等;

d.个人及企业资产负债率不超过100%;

e.大数据良好,申请企业及个人无人法不良信息。

•办理流程:客户线上申请→授权查询信用信息数据→线上查询授信额度→选择办理方式→银行核实确认(增信方式需落实担保手续)→客户线上提款。

二、行动指南:如何选择与申请?

1.精准自我画像:明确是企业主个人借款还是企业法人贷款,评估自身是缺乏抵押物但信用良好,还是拥有房产、应收账款等特定资产。

2.首选线上渠道:对于信用类产品(如税务贷),建议优先登录工行企业手机银行或网上银行,在“贷款”板块查看预授信额度,高效便捷。

3.备齐核心材料:

○通用材料:营业执照、公司章程、法人身份证、近年财务报表、银行流水;

○增信材料:抵押贷需准备房产证;质押贷需准备金融资产证明或贸易合同、发票;政银合作类产品需准备相关资质证明。

4.主动沟通咨询:对于“银政通”“创业担保贷”等政策性产品,直接联系工行当地分行的小微企业金融服务中心或客户经理,获取当地执行细则和办理窗口信息。

通过以上解析可以看到,工商银行的企业融资工具箱丰富而立体。从依托数据的“信用快贷”到盘活资产的“质押快贷”,再到享受政策红利的“创业担保贷”,总有一款能匹配企业特定发展阶段的金融需求。关键在于企业主要清晰认知自身状况,主动对接合适的产品通道,从而高效地将银行信贷资源转化为企业成长的动力。

免费咨询VX:Ljlfh6666