浙文互联全称叫做浙文互联集团股份有限公司,注册地在浙江省杭州市,股票2004年在上交所上市,公司的控股股东是杭州博文股权投资有限公司,实际控制人是浙江省财政厅,组织形式属于地方国有企业,审计机构是中汇会计师事务所。

行业分类

申万一级行业:传媒(129家)

申万二级行业:广告营销(27家)

申万三级行业:营销代理(24家)

主要概念

浙文互联主要涉及到的概念有AIGC概念,AI智能体,阿里概念,百度概念,电子竞技,抖音概念,短剧互动游戏,快手概念,算力概念,小米概念,虚拟数字人,元宇宙概念。

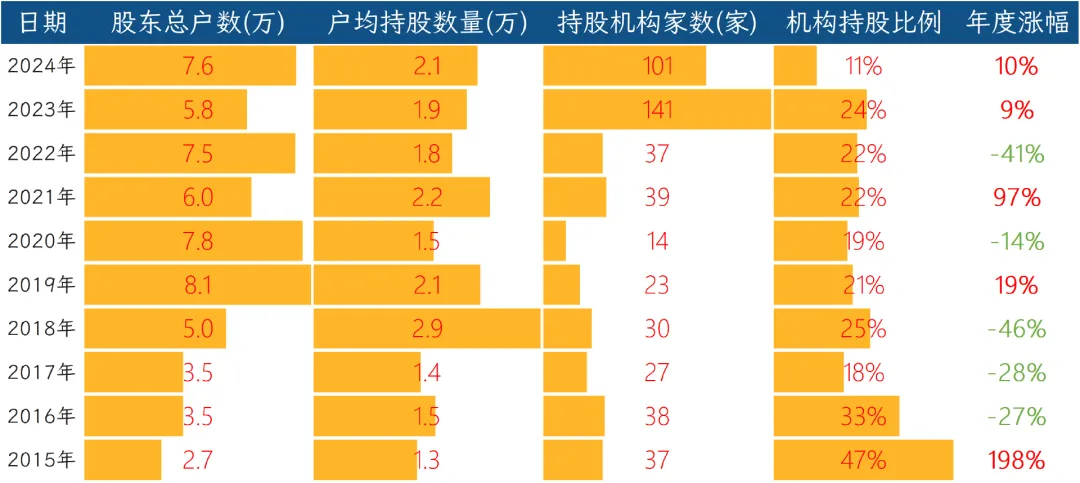

股东数量

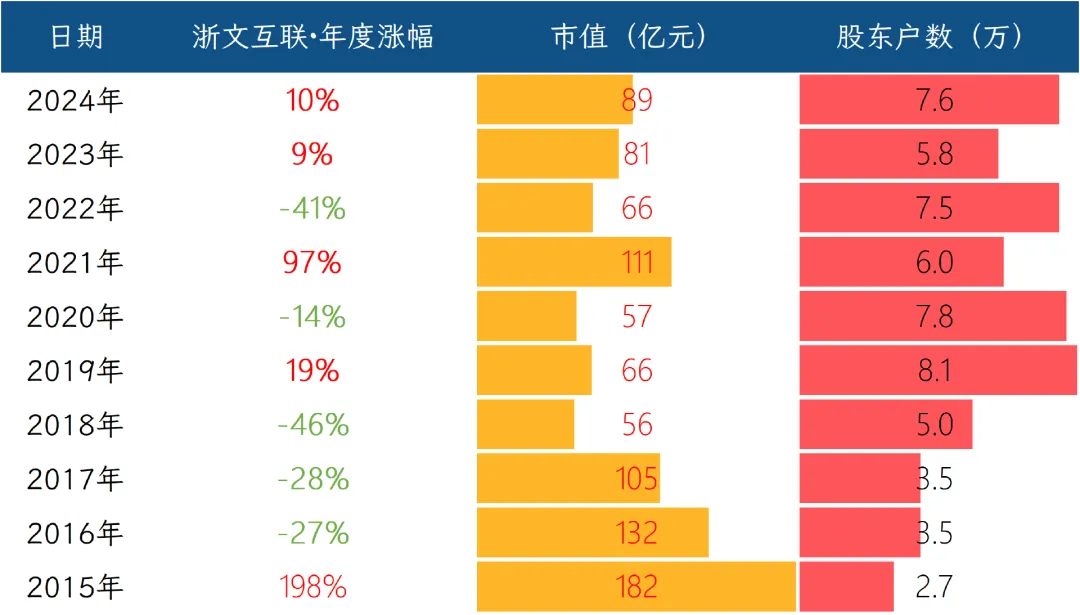

股价历史表现

核心业务逻辑

浙文互联是一家由浙江国资控制的数字文化科技公司,核心业务就是帮客户投广告、做营销。

2024年公司营业收入77亿元,主要来自数智营销板块。处于投资阶段的算力业务暂未产生显著收入,仍为公司战略核心方向之一。

先说它最大的收入来源,效果营销,这块2024年贡献了42.3亿元,占总营收的55%。所谓效果营销,本质上就是广告中间商。客户主要是游戏、电商、APP这些需要快速拉新的行业,他们想通过精准投放找到目标用户,公司就利用技术手段分析用户画像,然后在字节系、腾讯、快手这些平台批量采购流量,帮客户投广告。

这块业务盈利模式简单粗暴,要么赚差价,平台给公司的折扣价和市场价之间的那点空间,要么收服务费,按广告投放额的3%到5%抽成。公司号称用AI优化投放效率,但说到底还是靠规模采购赚差价。竞争对手是蓝色光标、省广集团、利欧股份、天龙集团这些公司。

第二大业务是品牌营销,收入34.2亿元,占比44%,这块毛利率明显高于效果营销。客户以汽车厂商为主,奇瑞、东风、长安、一汽奥迪、沃尔沃、理想、比亚迪等车企都在其列。公司前五名客户销售额占公司全年收入的38%,其中多数为汽车类。业务模式是给大品牌当营销管家,从定策略、做创意、拍广告、办活动到发公关稿,提供一条龙服务。收费按项目算,一个广告活动几百万到几千万不等。公司强调自己开发了AI工具,能用机器批量生成内容,但核心竞争力仍是创意和执行能力。同一赛道的对手还有蓝色光标、省广集团、因赛集团、宣亚国际,各家拼的是客户关系和行业经验。

再看算力业务,这是公司正在摸索的第二增长曲线。2024年累计交付了约4800P算力,主要服务做AI模型的公司和智能驾驶企业,暂未产生显著收入。

效果营销虽然体量大但利润薄,品牌营销利润稍高但费用也高,最终主业整体微利。公司想转型做算力租赁,但2024年还处于纯投入阶段,尚未见到回头钱。

在产业链中的位置

浙文互联的上游是字节、腾讯、快手这些掌握流量的平台巨头,下游是汽车、游戏、快消这些金主客户,自己卡在中间当传话筒和包工头。

公司对上游的议价能力基本等于零。五大供应商采购额占了77%,业内推断这三家大头就是字节、腾讯、快手,这些平台自己都有成熟的广告系统,企业可以直接去开户投广告,所以平台给它的折扣空间非常有限,效果营销毛利率估算只有5%到7%,也就是赚个辛苦钱。而且平台政策一变,它就得跟着改,没有任何商量余地。算力业务那边也一样,买英伟达服务器得看老黄脸色,价格、供货量自己说了不算。

对下游客户有一点议价能力,但不多。五大客户销售额占38%,说明客户集中度不算太高,没有单一客户能掐住它脖子。汽车行业深耕多年,跟奇瑞、长安、一汽奥迪这些大厂关系稳固,这是它的基本盘。汽车营销水太深,大厂换服务商成本高,所以它能保住15%到20%的品牌营销毛利率。

整体来说,它的议价能力呈现两头弱的特征。核心竞争力不是技术,而是国资背景带来的信用背书和汽车行业的资源积累。效果营销业务完全同质化,品牌营销靠行业经验勉强维持点溢价。真正的议价筹码是浙江国企身份,在拿政府项目和融资时有点优势。

竞争格局

数字营销行业核心只有一条赛道,那就是帮品牌找到可验证的用户注意力,再把这份注意力按曝光、点击、下载或成交卖出差价。

行业壁垒不是技术,而是钱+数据+牌照,它们先垫款抢到头部媒体年度框,再用数据证明自己能比别人卖得便宜,最后用牌照让上市公司客户敢把预算交出来。

第一梯队因此只剩下三家,阿里巴巴旗下的阿里妈妈、字节跳动旗下的巨量引擎,以及腾讯广告。艾瑞《2024中国网络广告年度跟踪》报告显示,头部五家媒体平台合计市占率64.3%,其中字节、阿里、腾讯三家占大头,它们直接掌握日活8亿以上的流量池,品牌想绕开它们,就买不到等量同质用户,所以它们既是流量批发商,也是定价人。

第二梯队是有牌照、能垫款、但手里没流量的巨型中间商,靠年框规模换平台返点,再用返点补贴客户抢单。业内普遍把省广集团、蓝色光标、利欧股份、华扬联众、浙文互联五家列为头部代理。业内相传,它们能拿到字节和腾讯年框返点6%–8%,而中小代理平均仅3%左右,因此稳居第二梯队。

再往下的第三梯队是区域型或垂直型代理,年采购额低于20亿元,返点不足4%,客户以本地品牌或白牌电商为主,随时可能被平台直营化吃掉。一句话,谁离头部媒体近、谁账上现金多,谁就排在前面,其余都是按返点高低自动排序的搬运工。

财务情况

浙文互联2024年实现营收77亿元,比上一年整整少了29%,原因是公司自己砍掉了回款慢、毛利低的效果营销业务。这块业务过去占收入大头,一旦收缩,数字立刻跳水。虽然汽车客户的品牌广告增长了12%,但体量稍小,补不上缺口。

净利润落在1.6亿元,同比下滑18%,看着跌得不多,但扣非净利润只剩21万元。利润表里真正救命的是手里那批豆神教育的股票,公允价值变动收益塞进2.1亿元,才把净利润拉回正值。

经营现金净流出2000万元,而上年还净流入3.7亿元,一年之间倒挂了将近4个亿。

再看盈利指标,公司综合毛利率8.6%,净利率2.1%,净资产收益率3.1%,三项指标全部落后于行业,盈利质量平平。

偿债方面,公司资产负债率39%,流动比率和速动比率都是1.9倍,利息覆盖倍数3.7倍,偿债压力较轻。

综合来看,浙文互联2024年主动瘦身,收入规模缩水,利润靠投资浮盈续命,核心经营几乎不挣钱,现金流由正转负,好在债务可控,没有紧迫的偿债危机。

2025年前三季度业绩

浙文互联2025年前三季度实现营收56亿元,与上年持平。净利润为1.3亿元,同比下降20%,利润下滑的主要原因是公司计提了接近1亿元的信用减值损失。经营现金净流入1.9亿元,去年同期为负值,今年成功转正。

行业情况

2026年开年,中国数字营销行业传来一个值得关注的信号,广告主们的投资信心正在回升。这是过去三年里第一次出现这样的转折。根据秒针营销科学院刚刚发布的年度报告,预计今年全行业营销费用的增长率能达到10%,看好未来市场的广告主比例上升到30%,比去年多了8个百分点。

要理解这个回暖背后的含义,得先看看这个行业经历了什么。过去几年,数字营销市场虽然规模一直在涨,但从业者的焦虑感却在加深,流量越来越贵,效果广告的内卷越来越严重,品牌建设和短期销量之间的平衡越来越难把握。现在情况正在发生变化,不是因为问题解决了,而是大家开始接受一个现实,靠砸钱买流量的时代已经过去了,必须找到新的增长逻辑。

这个新的逻辑,核心就是人工智能。2026年可能是营销行业真正意义上的营销智能体元年。所谓营销智能体,简单说就是能自主思考、自主行动的营销智能体。它不再只是帮你写个文案、做个图,而是能够理解你的营销目标,自己制定策略,自动执行,还能根据效果不断调整。秒针的报告里提到一个案例,绝味食品用AI智能体做销售,业绩是人工团队的3.1倍。这个差距说明,AI能同时处理的信息量、能覆盖的场景、能响应的速度,远远超过了传统人力。

更大的变革在于,营销智能体正在改变营销的整个工作流程。以前做一场营销活动,需要市场、创意、媒介、数据多个部门协作,周期动辄几周甚至几个月。现在,一个营销智能体可以在几分钟内完成从策略制定到内容生成,再到投放优化的全流程。迪士尼正在测试一个工具,你告诉它想要什么效果,它就能自动生成完整的营销计划。这种变化不是渐进式的改良,而是工作方式的重构。

与营销智能体同步兴起的,还有一个叫GEO的新概念。GEO全称是生成式引擎优化,简单说就是让你的品牌内容更容易被AI搜索和推荐。现在的用户越来越习惯直接问AI要答案,而不是自己去翻网页。如果你的内容不能被AI理解和推荐,就等于在搜索引擎时代没有做SEO一样,直接失去了被看见的机会。数据显示,经过GEO优化的内容,在AI推荐位上能占到70%以上的曝光。这个市场的规模今年预计突破700亿,增速超过60%,已经成为资本和创业者追逐的新风口。

不过,技术的狂热背后,行业也在经历一场价值观的回调。过去几年,效果广告压倒了品牌广告,短期ROI成为唯一的指挥棒。现在越来越多的广告主意识到,这种打法在流量红利期有效,但一旦竞争加剧、成本上升,没有品牌积淀的企业会最先出局。所以2026年出现了一个有趣的矛盾,大家嘴上都说要重视品牌,但行动上还是忍不住往效果广告里砸钱。这种知行分裂的状态,可能会持续一段时间,直到找到真正的品效协同模式。

视频内容的爆发是另一个不可忽视的趋势。现在超过三分之一的程序化广告预算流向了移动视频,AI生成的视频广告占比今年预计达到40%。这意味着,未来你看到的广告,可能有一半都不是人拍的,而是AI根据你的喜好实时生成的。品牌短剧、AI主播、虚拟场景,这些过去需要大制作、大预算的内容形式,现在中小企业也能玩得起了。

平台格局方面,头部效应依然在加剧。淘宝、抖音、微信三家拿走了硬广市场超过一半的份额,移动端收入接近九成。但与此同时,内容营销正在向信任经济转型,消费者越来越不相信硬广,更相信真实用户的推荐和体验分享。这对品牌来说既是挑战也是机会,意味着营销的重点从买位置转向了造内容,从喊口号转向了建关系。

不得不了解的公司发展史

浙文互联成立于1993年,当时主要从事公路、市政基础设施等传统工程建设业务。2004年,公司在上交所主板上市,不过在当时,公司还是一家以工程建设为主业的传统企业。

真正的战略转型发生在2014-2015年。公司察觉到数字营销行业的巨大潜力,开始通过一系列并购重组布局互联网营销产业链。它先后收购了百孚思、同立传播、华邑、雨林木风、派瑞威行等五家企业,这些收购帮助公司快速搭建起了互联网营销的基本框架。通俗来说,这些被收购的公司各有专长,有的擅长广告策划,有的精通互联网技术,有的拥有媒体资源,这样一整合,公司就具备了为客户提供全方位数字营销服务的能力。

2017年,公司又收购了爱创天杰、智阅网络和数字一百等公司,进一步补强了在汽车营销、大数据调研等细分领域的实力。这一系列并购使得公司的业务结构发生了根本性变化,从传统的工程建设企业转型为数字营销服务商。

2020年,公司引入了浙江文投作为战略投资者,随后在2020年12月,公司正式更名为浙文互联集团股份有限公司。

2021年,浙江文投取得了公司的实际控制权,浙江省财政厅成为实际控制人,公司也将注册地从山东迁到浙江杭州。这次混改让公司形成了国有资本+市场化运作的独特模式。

近年来,公司积极布局人工智能、元宇宙等前沿领域。2022年,公司入选中国移动通信联合会元宇宙产业委员会,并当选常务副主任委员单位。2025年,公司部署了DeepSeek-R1推理大模型,用于智慧内容生态平台建设。在具体应用方面,公司开发的AIGC应用工具已经在实际业务中发挥作用。公司还涉足数字文旅、短剧制作等新兴领域,与最高人民检察院、腾讯视频等机构合作制作短剧,探索数字内容的新形式。

回顾浙文互联二十多年的发展历程,公司从传统工程企业起步,通过系列并购快速切入数字营销赛道,再通过引入国资完成混改,最终定位为"数字营销+数字文化"双轮驱动的科技型文化企业。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司