2026年1月24日 纯碱玻璃

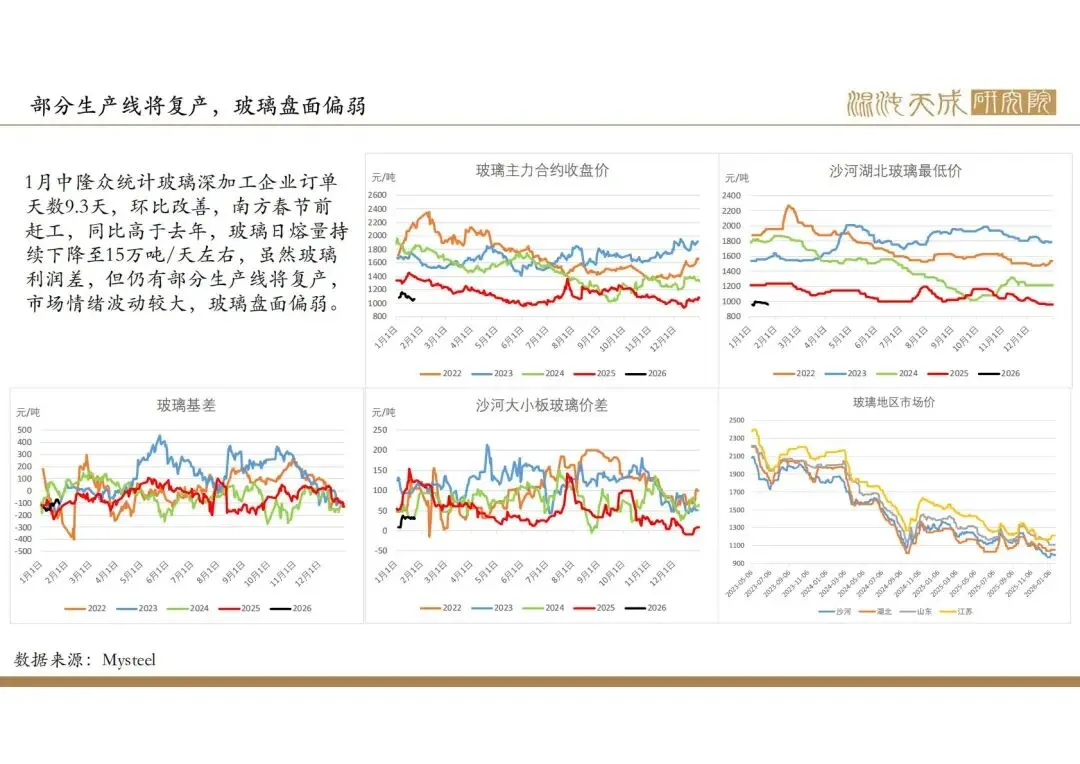

部分生产线将复产,玻璃盘面震荡偏弱

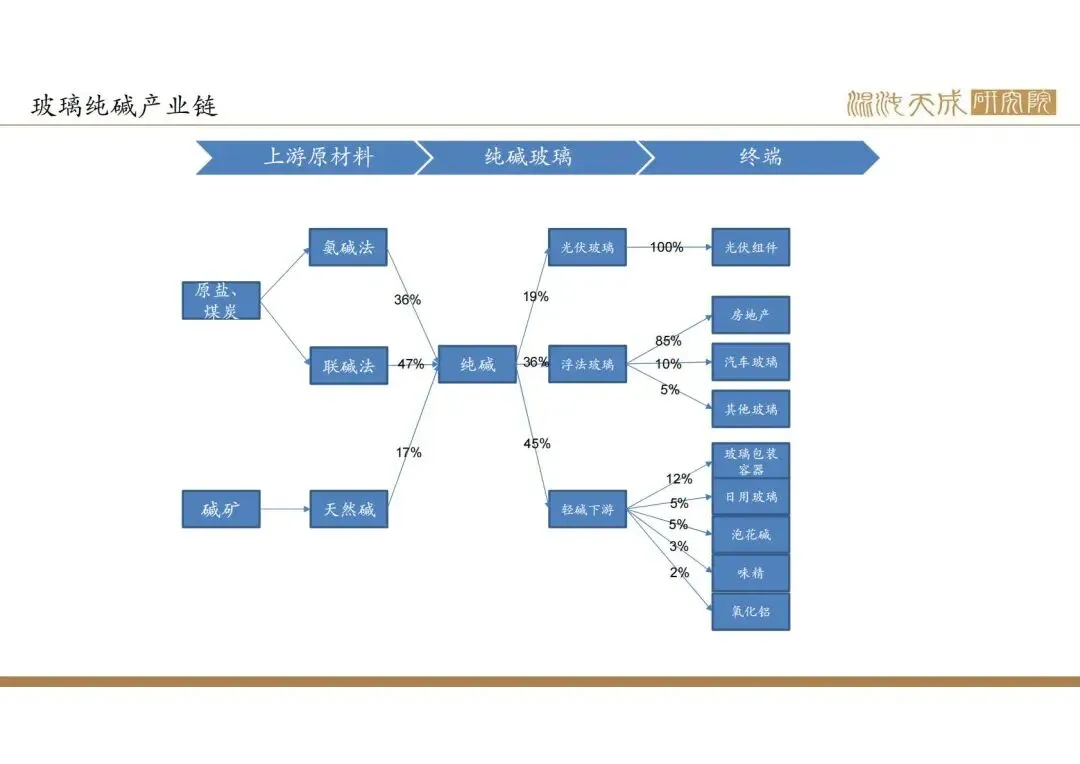

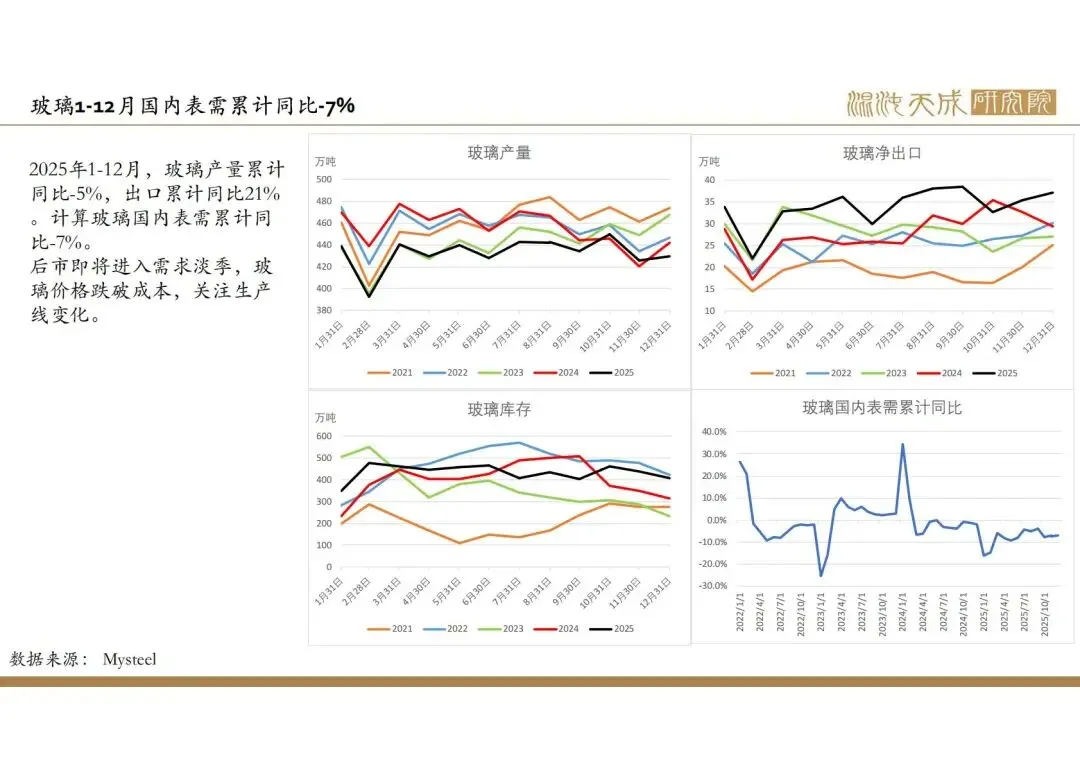

玻璃:

供给:

本周玻璃日熔量14.9万吨/天,环比持平,处于历史较低位。

需求:

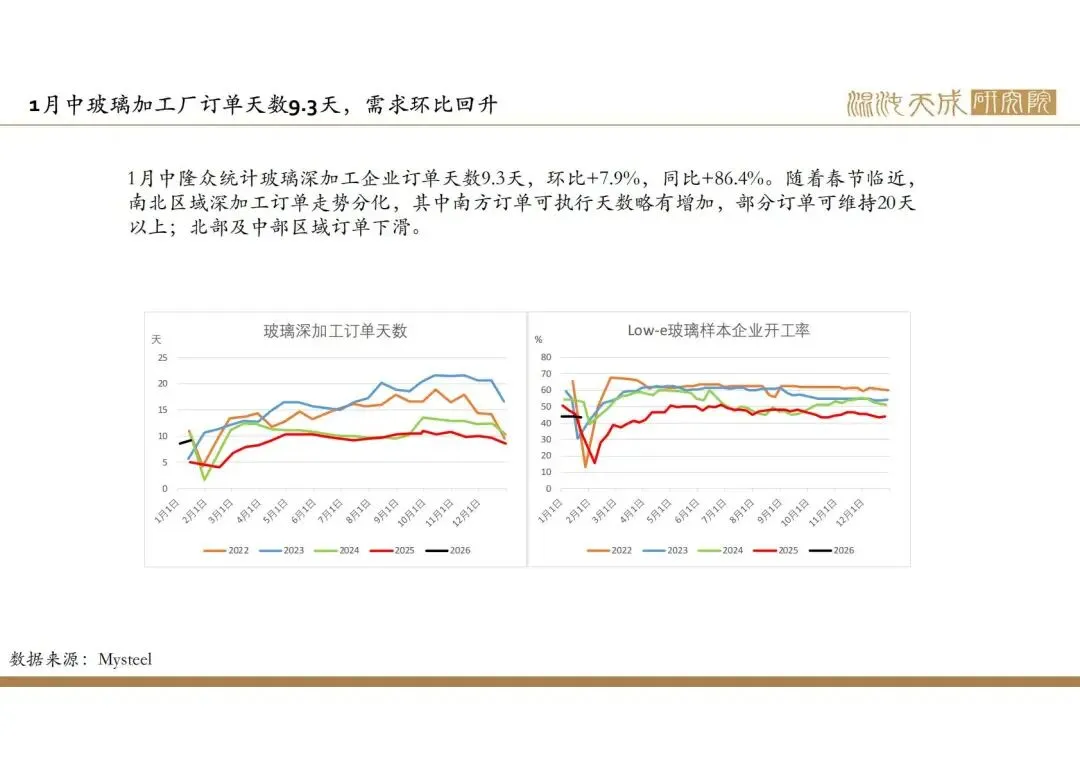

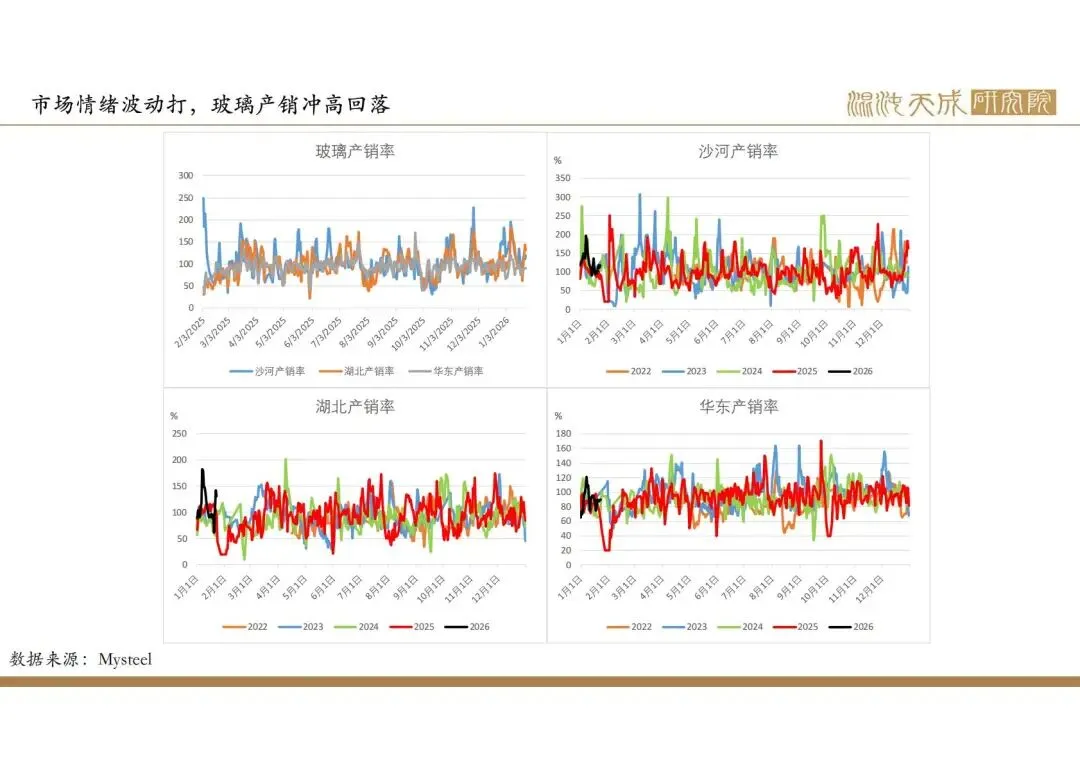

1月中隆众统计玻璃深加工企业订单天数9.3天,环比+7.9%,同比+86.4%。随着春节临近,南北区域深加工订单走势分化,其中南方订单可执行天数略有增加,部分订单可维持20天以上;北部及中部区域订单下滑。

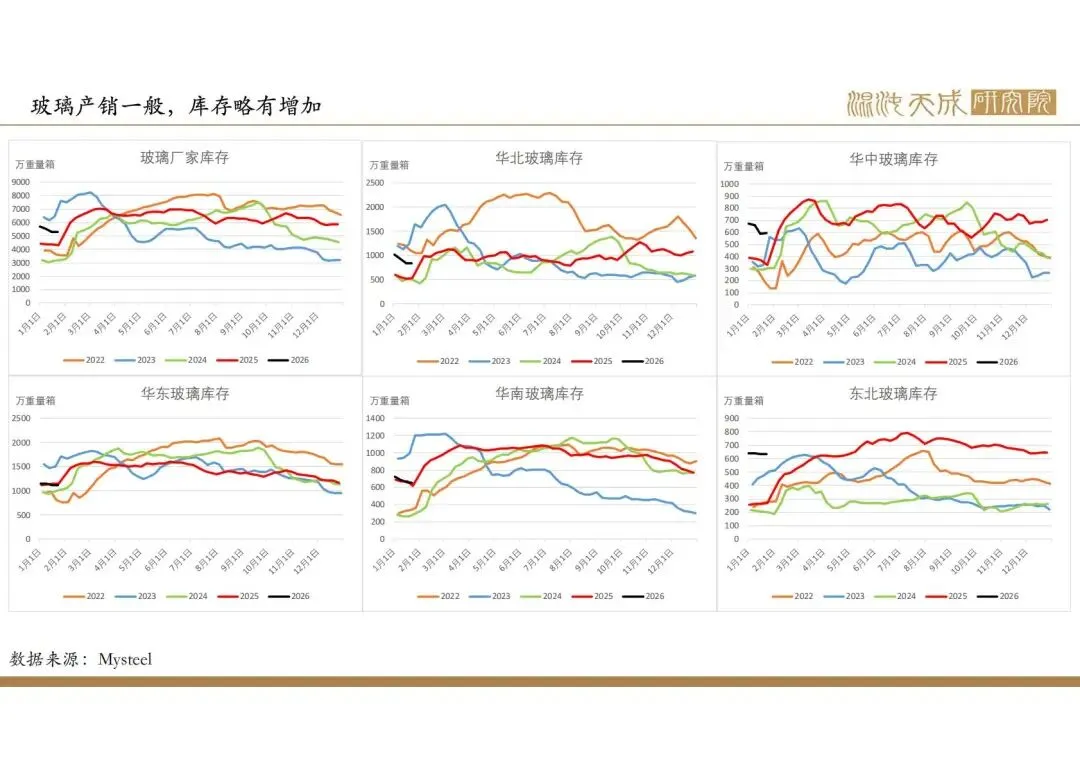

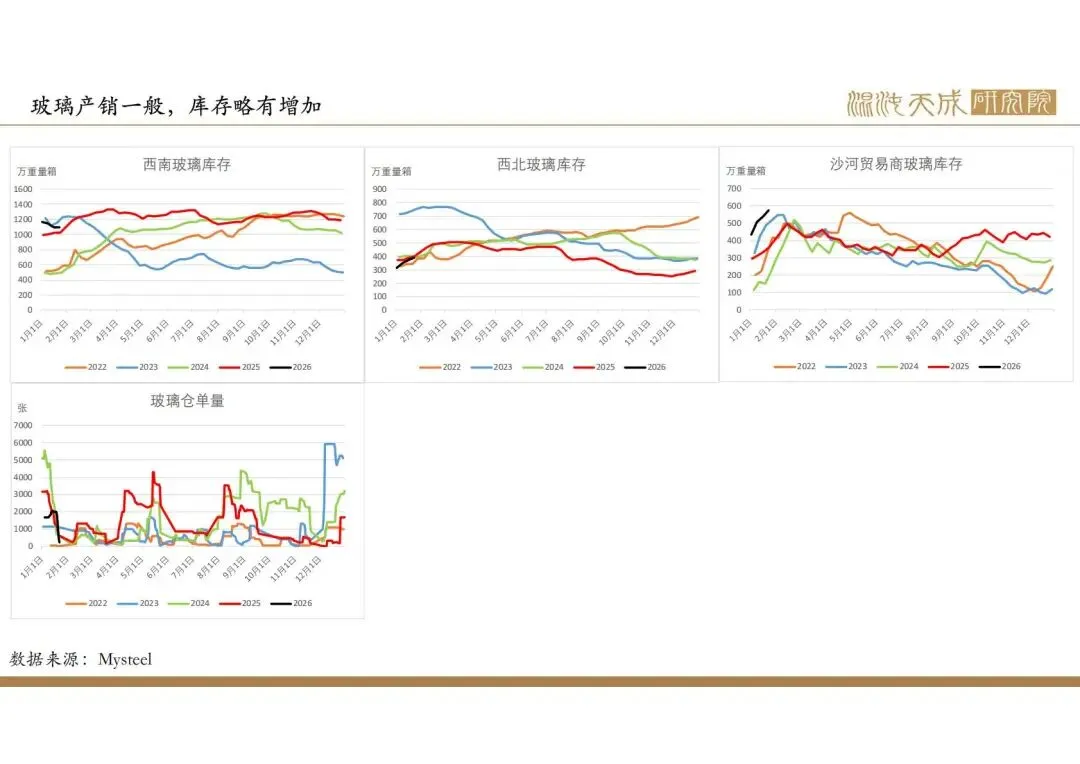

库存:

本周玻璃厂家库存5321万重量箱,环比0.38%,同比22.74%,库存处于较高位。

总结:

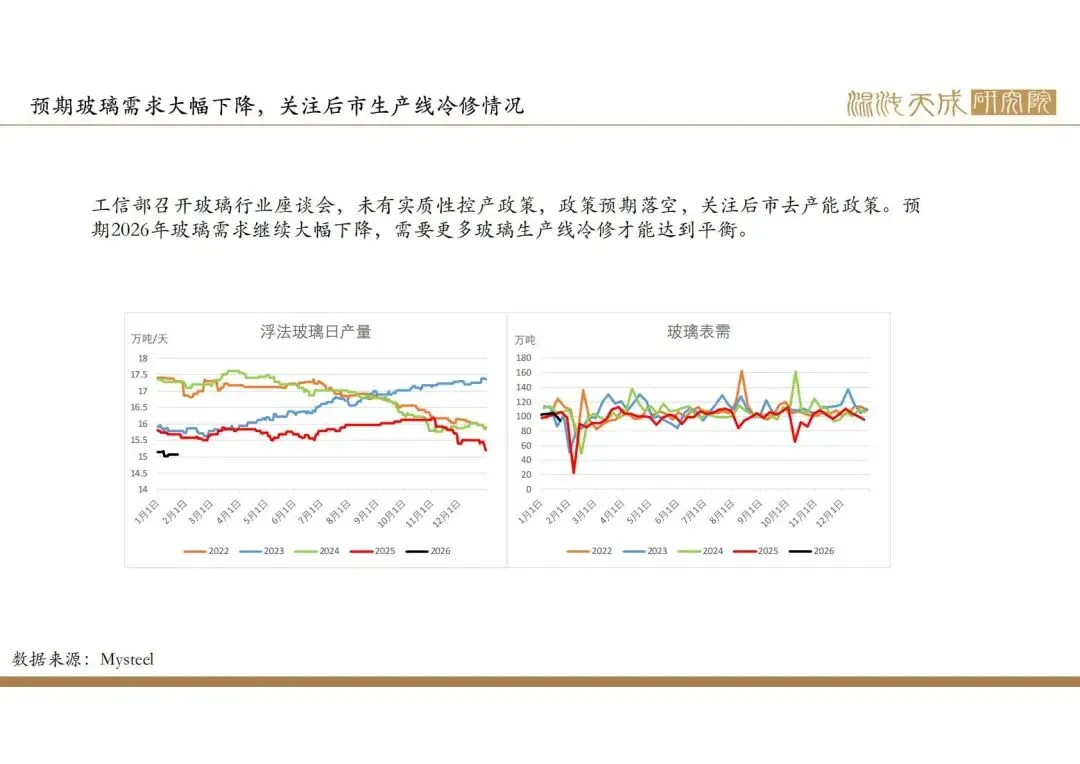

中长期矛盾:根据房地产建设周期计算,当前房地产竣工仍处于下行周期,新房玻璃需求仍在持续下滑,而二手房成交较好,汽车、家电、电子产品产量仍在增加,对玻璃需求有一定支撑,综合计算预期2026年玻璃需求仍将大幅下降,需要更多减产才能达到供需平衡。

当前矛盾:后市将逐步进入玻璃需求淡季,玻璃供给和库存压力较大,价格跌至历史低位,但仍有部分生产线将复产,市场情绪波动较大,盘面震荡偏弱。玻璃行业亏损,价格继续下跌空间有限,后市需要一个产能出清的过程,才能有持续上涨动力,产能出清可能有政策或亏损推动,或需要一个反复博弈,供需匹配的过程,市场情绪波动较大,建议根据产能出清和政策情况低位买入,2605合约建议在接近1000买入安全性更高。

观点:根据产能出清情况低位买入。

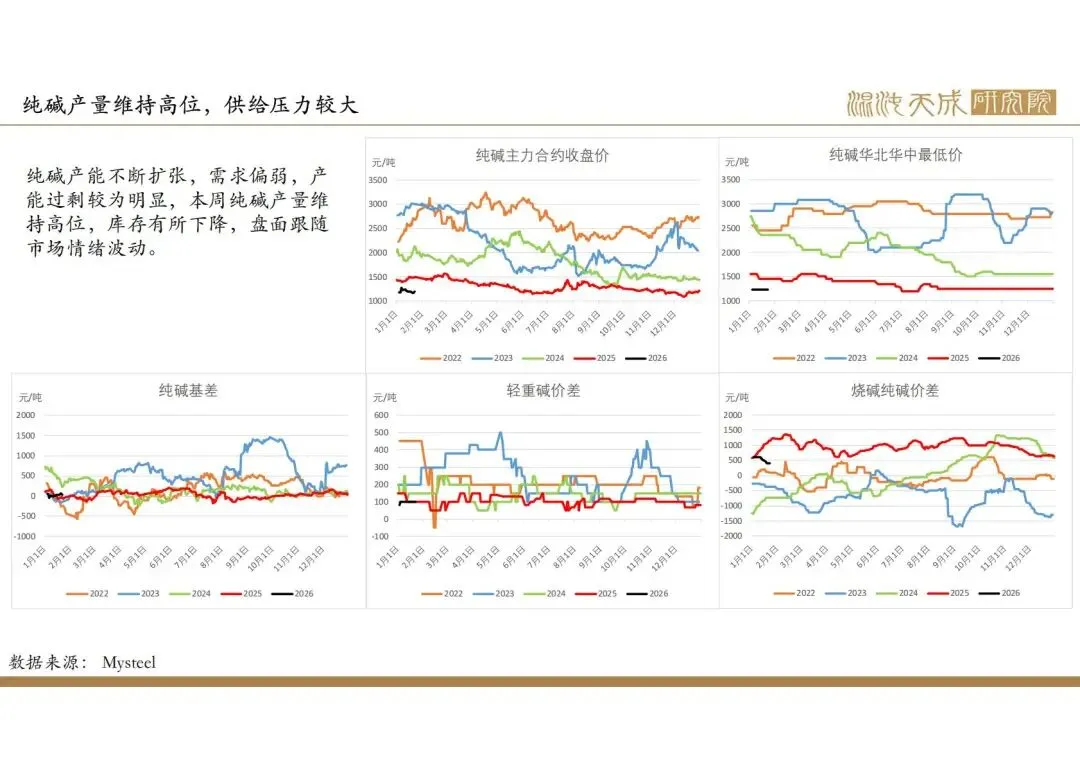

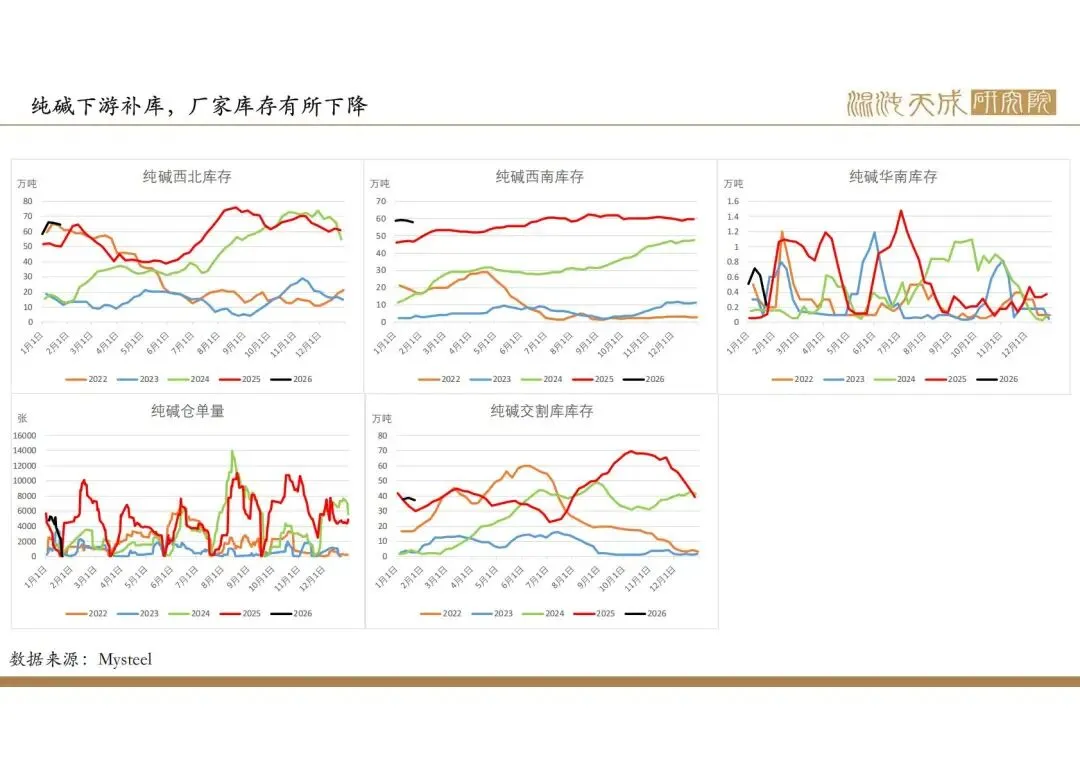

纯碱:

供给:

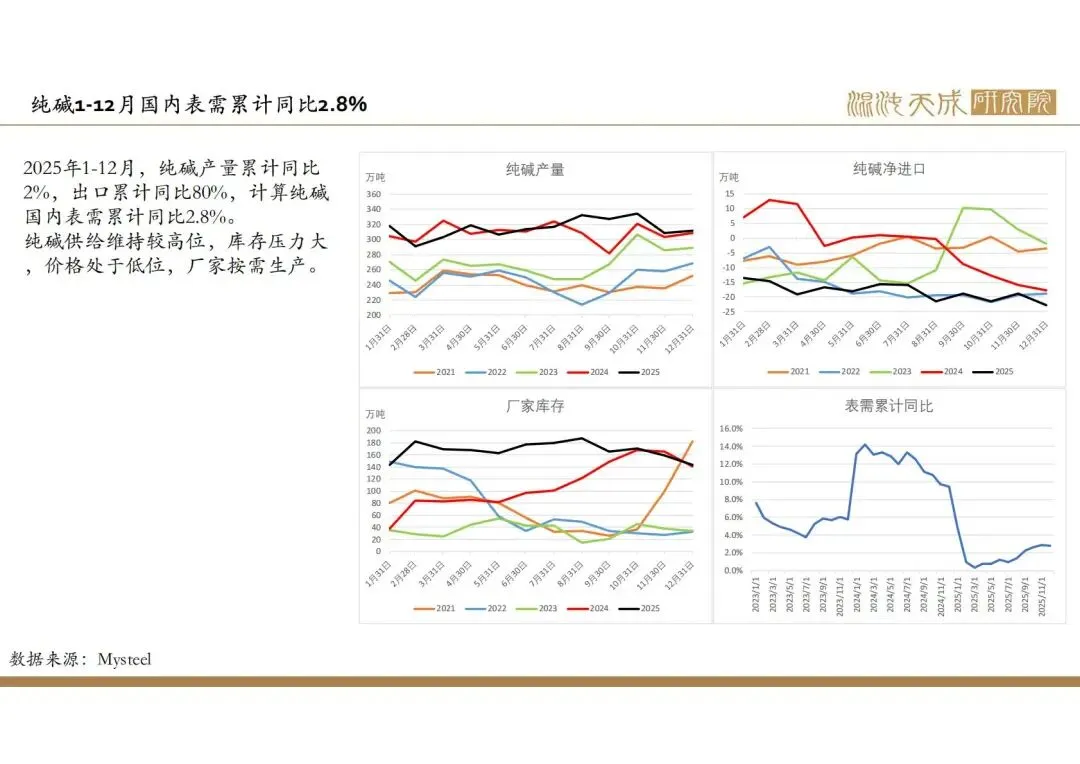

本周纯碱产量77.2万吨,环比-0.4%,同比7.1%,行业利润较差,产量处于中高位。

需求:

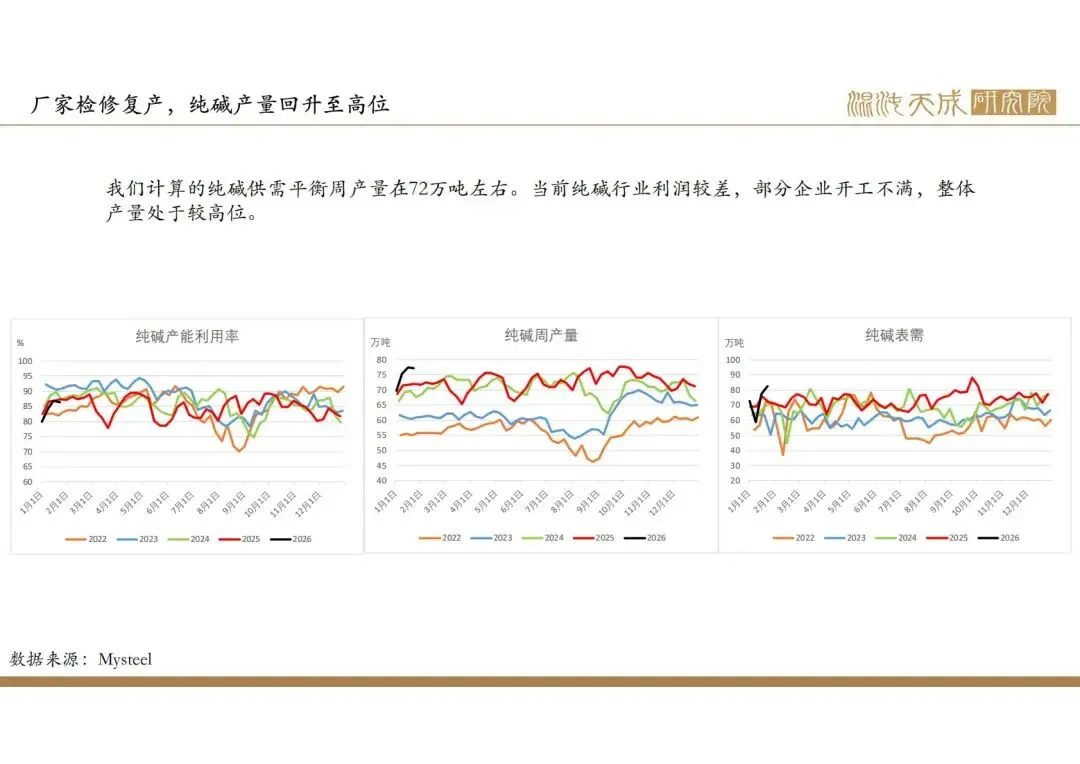

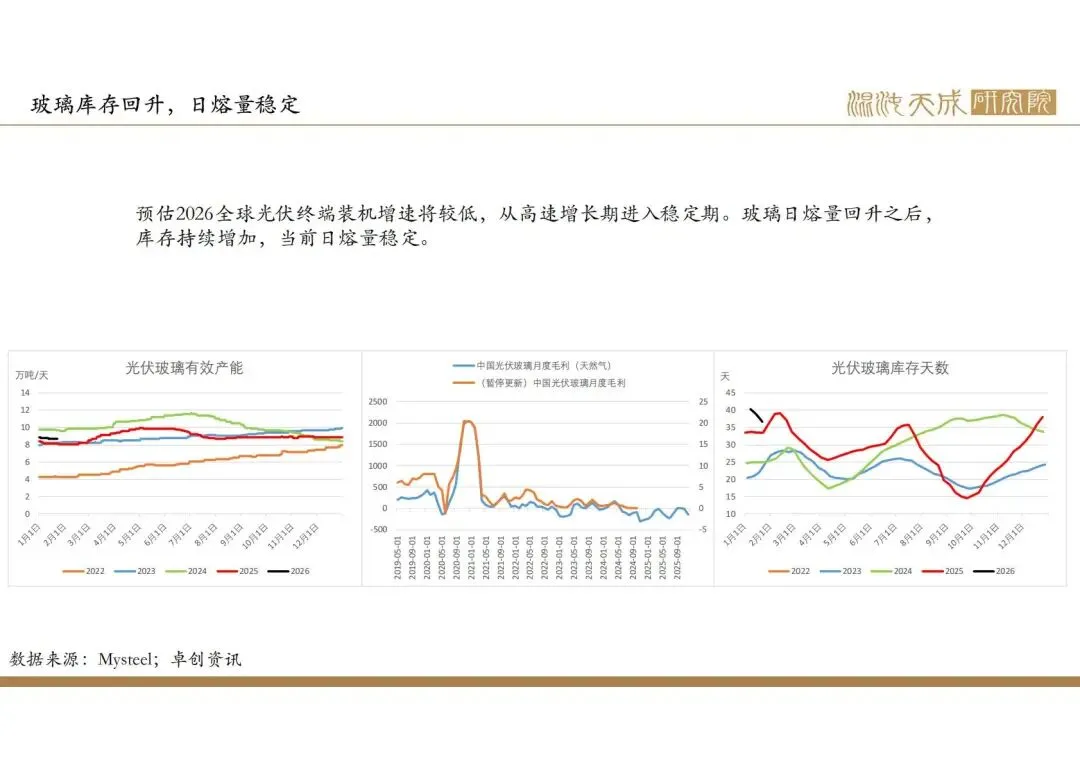

浮法玻璃弱势下跌至成本附近,产量持续下降。光伏玻璃库存回升至较高位,日熔量中位维持。烧碱价格高于纯碱,纯碱对烧碱需求有一定替代,但整体需求仍一般,没有实质性变化,当前计算纯碱周度供需平衡产量在72万吨左右。

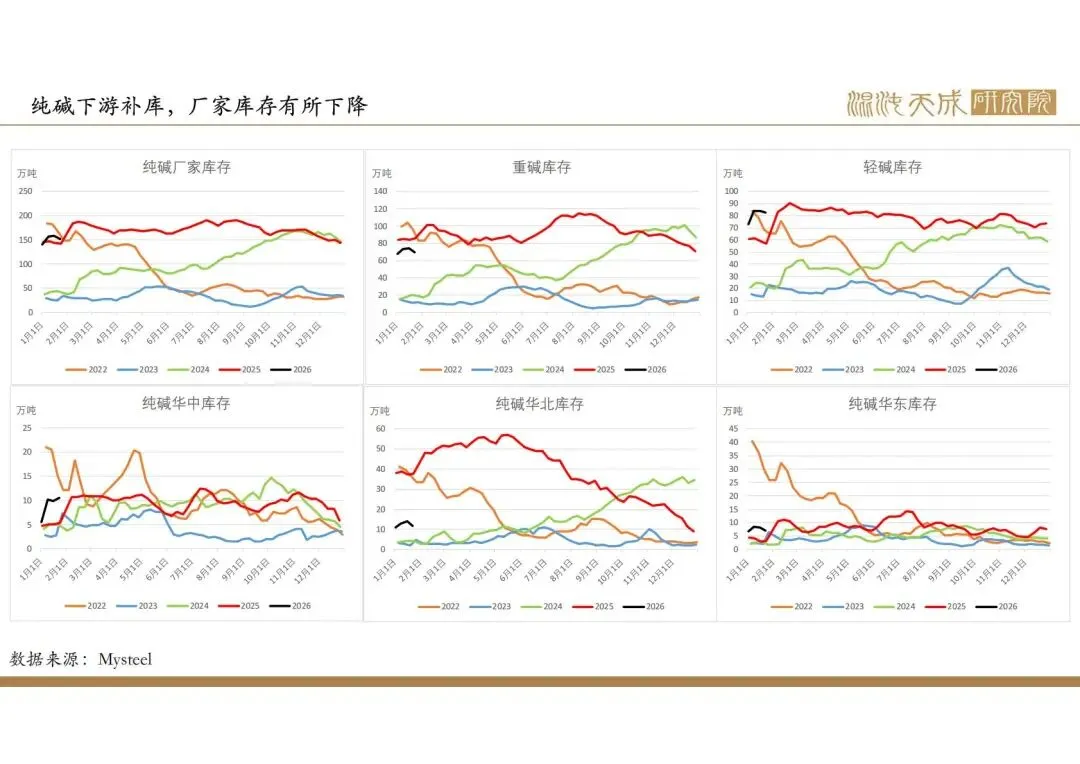

库存:

本周纯碱厂家库存152万吨,环比-3.4%,同比6.3%,下游继续补库,厂家库存有所下降,仍处于历史较高位。纯碱厂库、交割库库存、玻璃厂原料库存加总超过530万吨,同比12%。

总结:

中长期矛盾:纯碱近两年产能增长30%以上,未来仍有新产能投放,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:纯碱产能过剩较明显,上下游库存处于较高位,厂家基本按需生产,价格已跌破成本,向下空间有限,但在没有完成产能出清之前,价格没有向上动力,预期短期内价格在小区间内震荡,盘面跟随市场情绪窄幅波动,建议观望,等待产能出清。

观点:观望。

工业品组:

联系人:马志攀

18939716809

F3070998

求真/细节/科技/无界

微信号 :混沌天成研究

邮箱:yjy@chaosqh.com

● 扫码关注我们!

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE

END