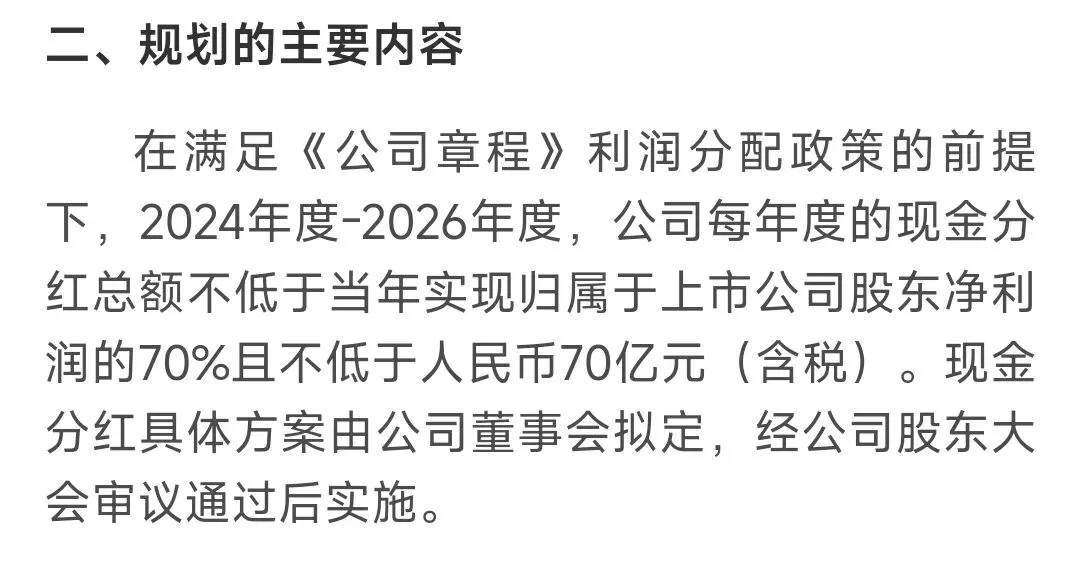

先来看看洋河股份2024年8月公告的分红承诺:

即保底分红有70亿,按照当前股价,对应的股息率超过了7个点,这也是很多人愿意一直持有的原因。毕竟在利率下行的环境下,7个点的利率是真香,同时公司可以用三年时间来逐步走出困境。

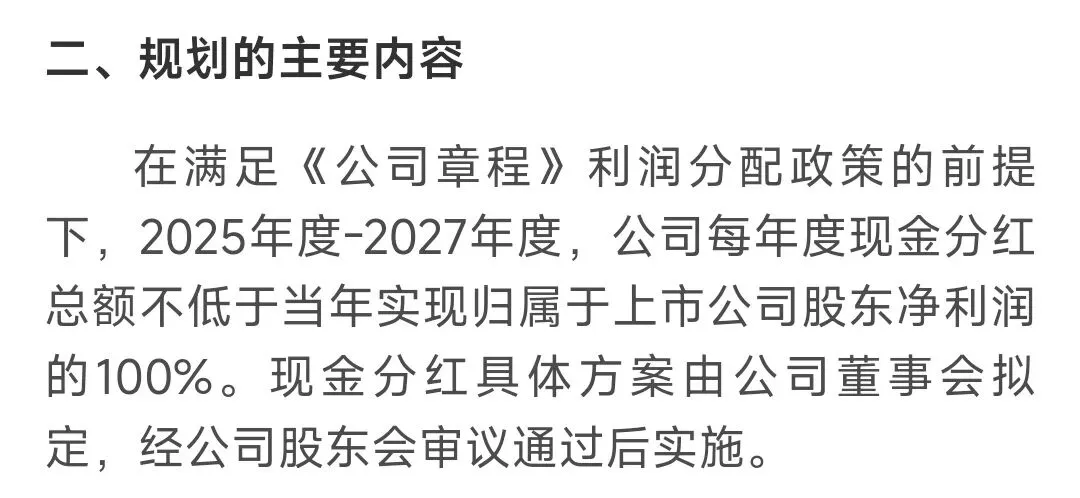

但今天的几个公告直接把这批人的心里防线击垮了,来看下如下公告:

从公司2025年的利润预测来看,年归母净利润大幅度下降,且下降幅度超过了60%,白酒行业深度调整下,遇到的困难是真的大,而且这还是在2024年已经下滑的基础上继续大幅度下滑,由此可见公司也的确遇到坎了。接下来的一个公告则直接推翻了之前保底70亿分红,变成了2025-2027年对应的当年全部净利润,即2025年分红只有22-25亿,那么基于当前股价,对应的股息率也就只有2点多,等于说本来保底的分红就随着这个公告化为了泡影,那些持股等着吃利息的要拍疼了大腿。

是公司没钱了吗?

目前账上现金超过210亿,就算这三年不卖酒也足够支付了。

可能的原因?

1. 原总裁退休离任,新管理层修改之前管理层政策,正所谓一朝天子一朝臣;

2. 洋河市场处境的确困难。省内市场被今世缘挤占,省外市场开拓又不尽如人意,腹背受敌的情况下,只能开源节流。

茅五泸会跟进修改分红政策吗?

茅台刚换了管理层后,就开始在i茅台1499卖飞天,并且调研显示市场正在扩容,账上也有大把现金,且茅台多年分红比例都很高,不太可能出现政策突变的情况。

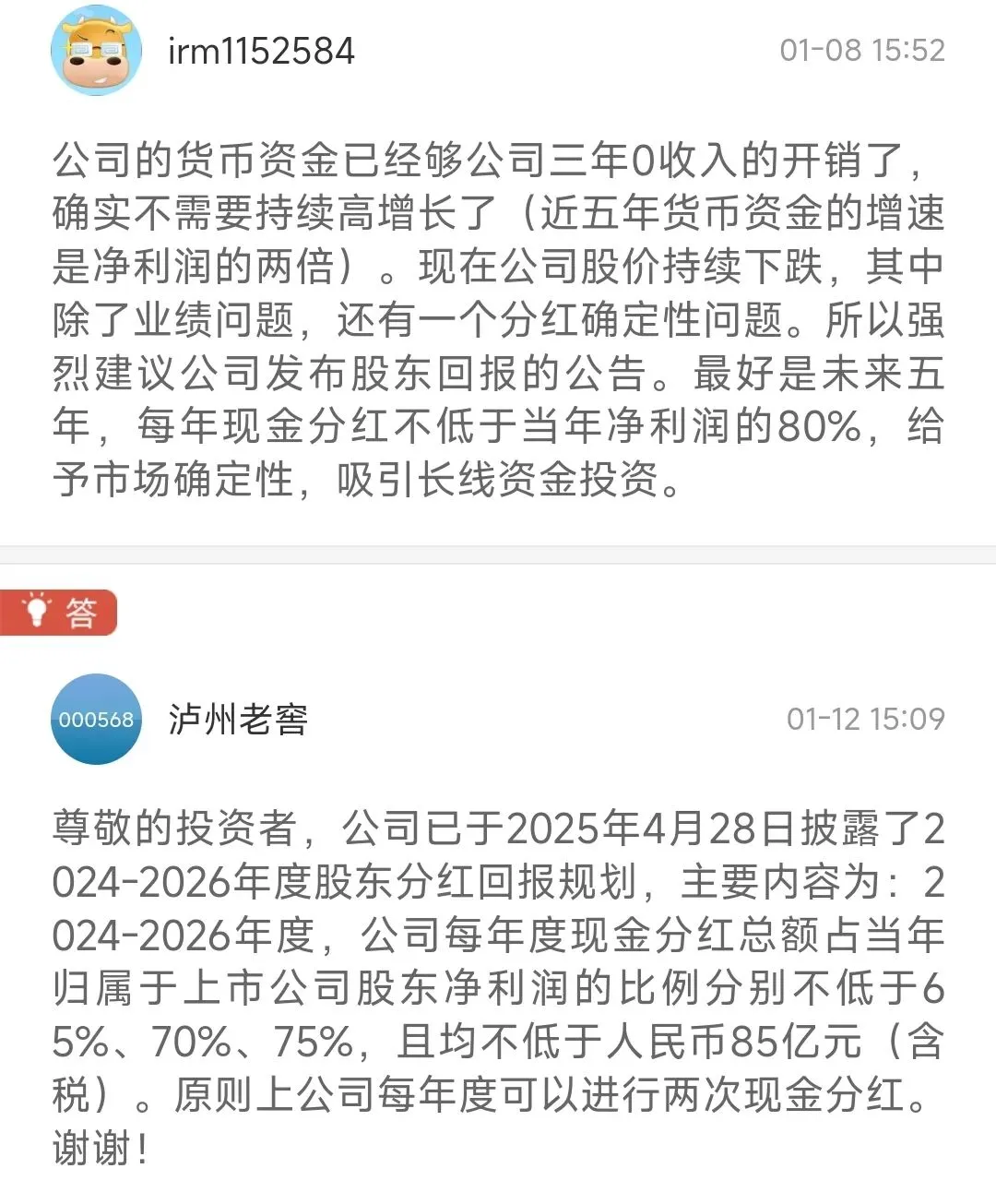

通过之前的历史经验看,泸州老窖管理层是白酒行业中能力最强之一:整治贴牌酒,重塑名酒底蕴,顺利渡过塑化剂危机,打造低度百亿市场... 当前管理层亦持股,同时1.12号公告明确继续按照之前公告执行,且近期也公布了中期分红,也不太可能修改分红政策。

至于五粮液,那就留给大家来分析啦~