因审计机构角色突出,立场中立,其对公司的财务、经营、内部控制等根据审计准则的审计后,提供审计的鉴证意见,对不参与公司经营的外部投资者,是衡量公司经营状况、财务信息的重要判断依据。

近期上百家上市公司集中更换审计机构,一方面受审计机构本身的审计质量缺陷、虚假陈述事件所影响,上市公司合规驱动的避险举措;另一方面属于法律监管的正常审计机构轮换,除了上述两点以外,最容易引发猜忌和投资者担忧的是上市公司因业绩压力、财务状况不佳的策略性更换。

一、风险隔离

2025年以来,中兴财光华会计师事务所(特殊普通合伙)等多家会计师事务所因虚假陈述责任等事由遭到立案调查,上市公司选择合规的方式避免被审计机构形象连带,避免资本市场投资者质疑自身财务状况的解约成为审计机构变更潮中最具说服力的解约原因。

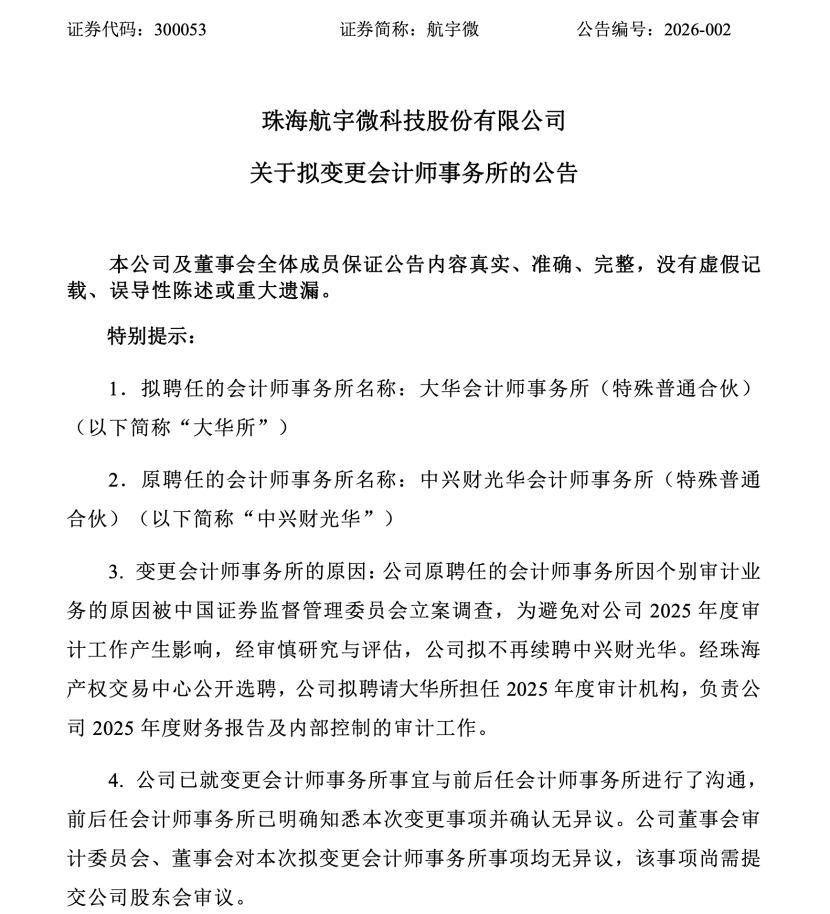

(航宇微更换审计机构的公告,披露更换事由)

二、正常轮换

《国有企业、上市公司选聘会计师事务所管理办法》国有企业(含国有控股上市公司)连续聘用同一会计师事务所的时间不超过8年,确有需要的,可按规定延长至不超过10年,之后须开展轮换。对于审计项目合伙人和签字注册会计师,《选聘办法》规定了不同情形下的轮换要求和冷却期制度。

三、策略性更换

上市公司突然更换长期合作的审计机构,如并非审计机构面临监管机构调查、并非属于到期必须轮换等事由,最常见的动机可能因现任审计机构拟出具的意见并非无保留等意见,上市公司因业绩压力,有充足的舞弊动机去更换现任审计机构,选择对公司各项经营状况、对公司可能存在的舞弊情况不够了解的新任审计机构,寻求无保留意见审计报告。

除上市公司以外,面对监管压力较小的企业,也应该避免“策略性购买审计意见”的合规隐患。监管在年报季应对“临近披露期换所”“频繁换所”及非标意见后的变更高度关注。

四、更换审计机构应履行的信息披露义务

1、对外公告

上市公司更换审计机构属于可能影响投资者预期和交易价格的重要事项,应依法履行临时公告与定期报告信息披露义务,事务所需及时向行业管理系统报备;

2、内部程序

在程序上应由董事会、股东大会依次审议并允许事务所陈述意见。

3、前后任CPA进行必要沟通

按照审计准则第1153号,在接受委托前,后任注册会计师需要与前任注册会计师进行必要沟通,并对沟通结果进行评价,以确定是否接受委托,获取“是否存在重大错报风险”“管理层诚信”等关键信息,未沟通不得承接业务。

结语

全球范围内,审计机构更换潮多与监管政策收紧、市场对审计质量要求提升相关,但A股市场因“策略性购买审计意见”动机更突出,投资者应对上市公司披露的更换审计机构的事由进行判断,如属于策略性动机更换,应当谨慎投资。

本文作者:

王帝,曾在上海多家上市公司、外资企业担任法务负责人,具备企业高级合规师、初级会计师、银行从业资格、期货从业资格等专业资格,首次执业于北京大成律师事务所,现为北京盈科(上海)律师事务所执业律师,服务领域:企业法律顾问、金融与证券、公司商事、建筑行业等,擅长处理复杂纠纷。

联系方式:17278262656,邮箱:ymbto@icloud.com