2025年,在整体融资节奏依然谨慎的背景下,亿元级资金呈现出更明显的集中趋势:钱仍在投,但投向更少、更确定的方向。

以下是思宇MedTech基于公开信息整理的2025年中国医疗器械企业融资榜单,供业内人士参考。

一、从器械类型看:高端诊疗设备与“手术相关能力”占据主体

对 98 起亿元级融资项目按核心业务形态进行归类(以企业主营方向为准,不重复计数),可以看到以下结构特征:

1. 高端诊断与影像相关企业占比最高

(影像设备、IVD、诊断平台、生命科学仪器)

代表企业包括:联影智能、图湃医疗、深睿医疗、恒宇医疗、华谱科仪、海斯凯尔、中核粒子、佰福激光等

覆盖 CT、MR、OCT、显微成像、核医学、液相色谱、分子影像、IVD 等方向

★ 该类企业在样本中约占 1/4 左右,且集中分布在融资金额靠前区间。

解读:影像与诊断仍是资本最熟悉、路径最清晰的领域。一方面,其临床刚需属性强;另一方面,影像与诊断能力在 DRG/DIP 下与“并发症控制、诊疗效率”高度相关,支付与采购逻辑相对成熟,能够承载更大体量的长期资本。

2. 手术机器人与手术自动化相关项目数量显著

(含腔镜、骨科、眼科、介入、康复外骨骼等)

代表企业包括:康诺思腾、傅利叶、术锐医疗、瑞龙外科、敏捷医疗、惟德精准、昂泰微精、迪视医疗、程天科技、傲意科技等

★ 手术机器人及外骨骼类项目在样本中占比接近 20%,且多集中在“数亿元—近亿元”区间。

解读:这并不意味着机器人赛道“重新升温”,而是资本明显避开泛机器人叙事,转而选择术式清晰、执行层角色明确的项目。与2025年底下发的《手术和治疗辅助操作类医疗服务价格项目立项指南(征求意见稿)》中对“手术机械臂辅助操作分档”的制度设计形成呼应,资本正在更谨慎地为“参与深度可被度量的执行能力”买单。

3. 心血管、介入与能量消融相关项目高度集中

(VAD、瓣膜、导管、PFA、消融、介入超声等)

代表企业包括:核心医疗、同心医疗、帕母医疗、心航路、臻亿医疗、迈微医疗、睿笛生物、剑虎医疗、融和医疗等

★ 心血管与介入相关项目数量约占 15%–18%,但在融资总金额中占比明显更高。

解读:这一领域呈现出典型的“少项目、大金额”特征。其背后逻辑并非短期市场情绪,而是:

重症与高风险疾病的支付确定性较强

技术与临床路径高度绑定

产品一旦进入临床路径,生命周期长、替换成本高

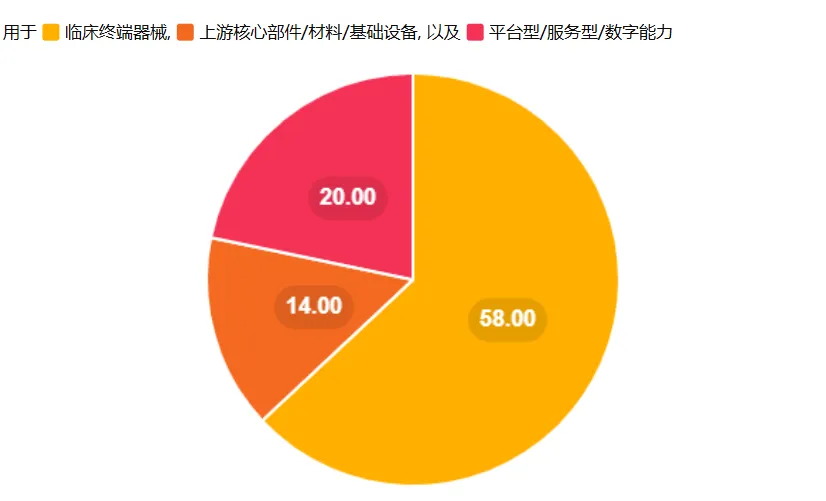

二、从产业位置看:资本正在系统性抬高“上游与底层能力”的权重

如果按产业链位置进行归类,而非器械品类,可以看到另一个重要变化。

1. 上游核心部件、材料与基础能力企业占比上升

代表企业包括:超群检测(CT 球管)、新鸿电子(X 射线源)、美创医疗(ePTFE 材料)、普思影(低氦导冷)、安益谱(高端质谱)等

★ 上游与底层能力相关项目在样本中约占 10%–15%。

解读:这一比例在过去的融资榜单中并不高。2025 年的变化说明,资本开始更明确地将“国产高端器械的可持续性”与“关键部件与材料的可控性”绑定在一起,不再只为终端产品定价。

2. “平台型能力”正在替代“单一产品”成为融资关键词

在样本中,出现了大量并非单一器械定义的企业,例如:

医疗 AI 平台(深睿医疗、商汤医疗、全诊医学)

全流程解决方案或服务平台(中关村水木医疗、昊丰医疗、百赛生物)

数字化全病程管理、SaaS、平台化管理系统(微脉、领健)

★ 这类“平台/服务/解决方案型企业”在样本中占比已超过 15%。

解读:这类企业往往不直接对应某一个收费器械,而是与《立项指南(征求意见稿)》强调的“服务产出”“数据留存”“流程管理”高度相关。资本显然在提前为“能力如何被组织与管理”这一更长期的问题下注。

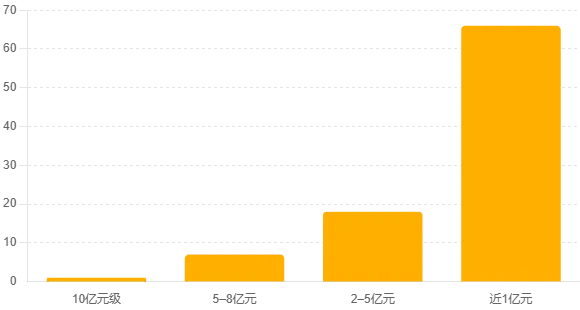

三、从金额分布看:头部集中度提高,但“中腰部”依然存在

从金额区间来看,2025 年亿元级融资呈现出清晰的梯度结构:

10 亿级及以上:极少数手术机器人企业或头部平台型企业(如康诺思腾、联影智能)

5–8 亿区间:以心血管、影像、关键部件为主

2–5 亿区间:覆盖机器人、影像子系统、创新器械

近亿元区间:数量最多,覆盖面最广

解读:这说明资本并未“只投头部”,而是形成了更清晰的分层逻辑:

超大额资金 → 押注体系型与基础设施型企业,其中值得注意的是,康诺思腾今年累计融资近 20 亿元,体现出资本对手术机器人及执行能力类企业的明确偏好,这也进一步强化了头部区间的多元化和“能力赛道”选择逻辑。

中等金额 → 押注已验证、但仍需规模化的专业能力

近亿元 → 作为进入“可兑现观察区”的门槛资金

四、从融资样本中,可以读出怎样的共性选择?

综合器械类型、产业位置与融资金额分布可以看到,2025 年亿元级融资样本呈现出一种高度一致的选择逻辑:进入这一融资区间的项目,并不依赖于是否处在同一“热门赛道”,而更取决于其所代表的能力,是否具备被制度与体系长期吸纳的可能性。

在融资榜单中同时出现影像、介入、手术执行、上游部件、平台与服务型能力,并非偶然。它们虽然技术形态不同,但在医疗体系中承担着相似的角色——要么直接影响诊疗效率与安全性,要么构成关键流程与底层支撑,要么能够被纳入更清晰的管理与支付结构中。

从这个角度看,亿元级融资并非对“赛道热度”的投票,而更像是一种对能力属性的筛选:

能否清晰界定其临床与系统价值

能否在支付、管理与工程化层面被长期使用

能否在既有制度框架下不断扩展,而非一次性兑现

这也解释了为什么融资样本在外观上显得分散,却在逻辑上高度一致。

结语:这不是赛道轮动,而是一次“能力分层”

回看 2025 年的亿元级融资样本,可以看到一个清晰信号:

资本并未围绕某一单一赛道形成共识,而是在不同技术形态中,持续为同一类能力重新定价。

这种变化并非情绪回暖,而是在集采、医保控费与支付改革持续推进的背景下,对“什么样的医疗器械资产仍然成立”所做出的现实判断。

2025 年的亿元级融资,更像是一轮在制度约束下完成的结构性选择。

全球医疗科技百强榜发布!12家中国企业上榜!2025 Global MedTech TOP100

往期榜单和奖项:2024年

全球医疗科技百强榜发布!2024 Global MedTech TOP100

往期榜单和奖项:2023年