2026融资警示:80%企业主栽在这些坑!

建行惠懂你凭借低至3.2%的年化利率、最高300万纯信用额度,成为小微企业融资首选。但2026年新政实施后,中介骗局花样翻新,系统风控也全面升级——“付费提额”“内部渠道”全是陷阱,信息填错、流水异常直接触发风控,不少企业主不仅没拿到贷款,还丢了服务费、封了账户!

这篇整合官方规则+真实案例的避坑指南,帮你拆穿所有套路,避开操作雷区,用正规流程解锁融资额度~

第一类坑:收费陷阱!这4种钱绝对不能花

2026年最猖獗的骗局,全是利用企业主“急用钱、想提额”的心理,巧立名目收割真金白银。记住:惠懂你仅收贷款利息,无任何额外费用!

1. 中介“服务费”:层层收割,退款无门

- 常见话术:“对接银行内部渠道,提额成功率100%”“先收500元资料费,批款后抽3%-15%佣金”

- 真实套路:先收预付款,再以“风控规避费”“加急审批费”加码,失败后用“资质不达标”拒退费用;更有甚者强制捆绑保险、理财产品,否则“降低审批通过率”

- 避坑要点:正规流程全免费,任何要求“转私账预付”的100%是骗局!

2. “黑科技提额”费:造假触刑,账户永久封禁

- 常见话术:“3天提额50万”“流水包装费8000元,无视纳税记录”“税务优化解锁高额度”

- 真实后果:所谓“提额操作”是伪造流水、篡改税务信息,2025年税务与银行风控系统升级后,被查概率达92%!浙江某企业主花1.2万“提额费”,因虚假流水被标记“高危客户”,后续所有金融业务全被拒,还涉嫌“骗贷罪”

- 避坑要点:提额只看真实经营数据(流水、纳税),正规渠道无需付费,造假必被查!

3. 隐性“附加费”:藏在合同里的猫腻

- 常见套路:中介伪造“官方合同”,暗藏霸王条款:

- 提前还款违约金:正规惠懂你随借随还无费用,中介却加“还款未满6个月收剩余利息30%”;

- 账户管理费:每月收贷款金额0.5%-1%“维护费”,一年多花数万元;

- 罚息陷阱:故意隐瞒计算规则,逾期后索要远超官方标准的费用(有用户官方罚息2000元,中介要6730元)

- 避坑要点:签约前逐字看“费用说明”,拒绝空白合同或条款模糊的文件,所有条款以APP内公示为准。

4. “征信修复”“过桥资金”费:双重骗局

- 常见话术:“付费删除逾期记录”“过桥资金帮你结清旧贷,重新提额”

- 真实套路:央行征信记录无法人工篡改,“修复费”纯诈骗;过桥资金日息0.1%-0.3%,不仅提额失败,还可能被挪用资金跑路

- 避坑要点:征信瑕疵只能靠“按时还款+时间修复”,过桥资金风险极高,坚决不碰!

第二类坑:操作雷区!6个错误直接触发风控

2026年远程操作简化,但系统校验更严格,以下错误看似微小,实则100%驳回或封账户:

1. 信息不一致:表面对,深层错

- 常见错误:

- 填办公地址而非工商注册地址(异地经营企业最易踩);

- 法人变更后未同步工商信息,系统比对失败;

- 纳税识别号末尾字母大小写填错(系统对大小写敏感)

- 后果:触发错误码X207,直接拦截审批

- 避坑要点:所有信息必须与工商、税务系统完全一致,变更信息后等1-3天同步再申请。

2. 流水异常:看似达标,实则无效

- 常见错误:

- 流水快进快出(当天进当天出,无隔夜留存);

- 收款笔数少、交易活跃度低(近3个月月均<10笔);

- 流水金额与经营范围不符(如小卖部月流水50万,明显异常)

- 后果:系统判定“虚假经营”,额度为0或触发风控

- 避坑要点:提供近3个月真实流水,确保隔夜留存,建行收款码流水占比≥60%更优。

3. 征信“隐性瑕疵”:自己没察觉,系统已预警

- 常见错误:

- 法人有几百元网贷逾期忘还(哪怕已结清,征信未更新仍触发);

- 近1个月征信查询超5次(频繁申贷被判定“资金饥渴”);

- 信用卡近6个月平均使用率>70%(负债率过高)

- 后果:错误码X207-2,审批直接驳回

- 避坑要点:申请前查征信,结清逾期款项,1个月内不频繁申贷,控制信用卡使用率。

4. 委托中介操作:异地登录=风险标记

- 常见错误:让中介代操作,用非法人手机异地登录APP,或提供短信验证码让中介远程控屏

- 后果:系统判定“账户被盗用”,直接封禁,甚至影响企业征信

- 避坑要点:必须用法人实名手机号,本人操作,拒绝任何第三方远程控制。

5. 材料模糊:细节错,全白费

- 常见错误:

- 营业执照照片反光、遮挡二维码/统一社会信用代码;

- 身份证照片有阴影、五官遮挡;

- 流水截图不完整(缺少交易时间、金额)

- 后果:实名认证失败或审核驳回,需重新提交

- 避坑要点:在光线充足处拍摄,确保所有关键信息清晰可见,流水优先传PDF原件。

6. 多股东授权遗漏:少一个签名,全流程作废

- 常见错误:多股东企业仅法人确认,未通过“惠懂你股东会”小程序完成所有股东线上授权

- 后果:建档成功但无法测额,需重新发起授权

- 避坑要点:股东数≥2时,务必录入所有股东实名手机号,确保每人完成人脸识别+电子签约。

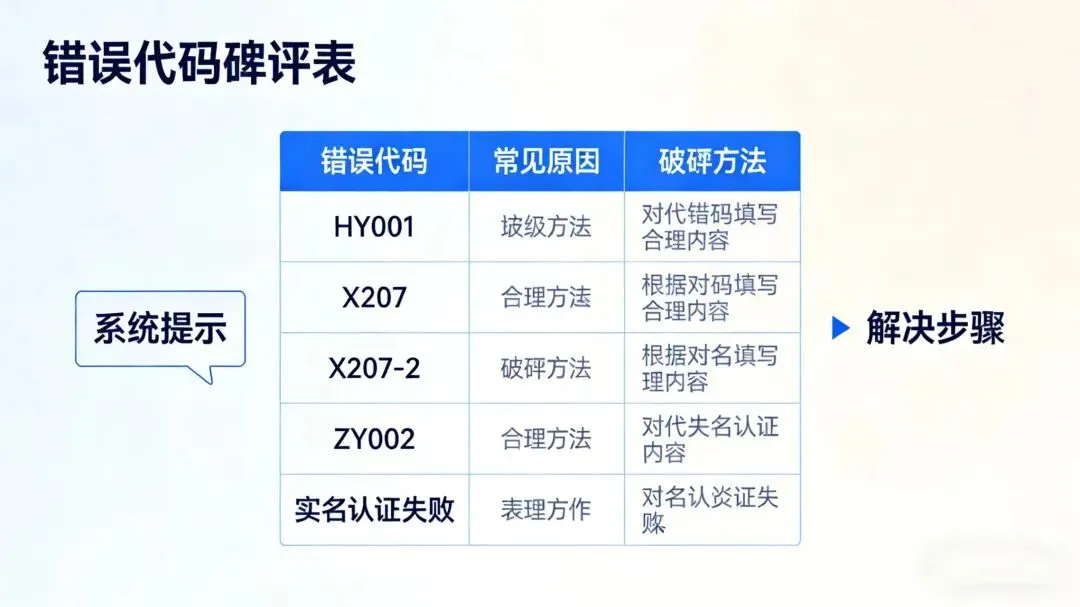

第三类坑:错误代码!看到这些别慌,这样破解

2026年系统新增多个错误代码,很多企业主看到就放弃,其实找对原因就能解决:

错误代码 常见原因 破解方法

HY001 征信不良或经营数据不足 查征信结清逾期,补充3个月以上真实流水+纳税记录,15天后再申请

X207 企业信息校验异常(地址/法人/税号错) 核对工商+税务信息,变更后等1-3天同步,重新提交

X207-2 近期征信查询过多或隐性逾期 暂停申贷1个月,更新征信结清状态,控制信用卡使用率

ZY002 支用失败 检查额度是否用完、账户是否正常,调整支用金额后重试

实名认证失败 照片模糊或信息不符 用光线充足环境重拍,确保身份证信息与注册信息一致

终极避坑:记住“三核实+五拒绝”,全程不踩雷

三核实(操作前必做)

1. 核实渠道:仅通过“建行惠懂你”官方APP、建行网银或线下网点办理,拒绝第三方中介;

2. 核实人员:线下办理时,要求对方出示建行工牌,通过95533验证身份;

3. 核实规则:有疑问直接咨询APP智能客服或95533,不信中介“专属解答”。

五拒绝(遇到直接说不)

1. 拒绝向个人账户转账(正规费用仅银行系统自动扣除);

2. 拒绝预付任何“定金”“保证金”“服务费”;

3. 拒绝远程控屏、提供短信验证码等高危操作;

4. 拒绝资质造假(流水、税务、职业证明等);

5. 拒绝轻信“不看征信”“逾期也能批”“内部渠道”等虚假承诺。

维权指南:不慎踩坑,这样止损

1. 保留证据:截图聊天记录、转账凭证、合同文本、收费收据等所有材料;

2. 账户止损:立即修改惠懂你及银行账户密码,解绑关联设备,联系建行冻结异常交易;

3. 投诉举报:通过12345市民服务热线、12315平台举报乱收费,涉嫌诈骗的直接报警;

4. 官方反馈:向建行提交投诉材料,核实为虚假收费的,可申请账户安全核查及费用减免。

最后提醒:正规提额,靠这4点就够了

不用花钱找中介,做好以下4件事,自然提升额度:

1. 保持真实经营:流水连续6个月稳定,纳税信用等级达A/B/M级;

2. 深化建行关联:开立对公账户,办理存款、代发工资等业务;

3. 选对申请通道:有纳税记录选“云税贷”,经营稳定选“商户云”,精准匹配更易出额;

4. 避免频繁操作:同一企业每月申请不超过2次,避免触发风控。

2026年惠懂你融资,“合规”是唯一通行证——避开套路,用真实经营数据说话,才能真正享受到普惠金融的红利!

赶紧收藏本文,转发给身边有融资需求的同行,一起远离陷阱,顺利拿到资金~