一、2025年1-3季度中国氯碱行业上市公司企业排名分析

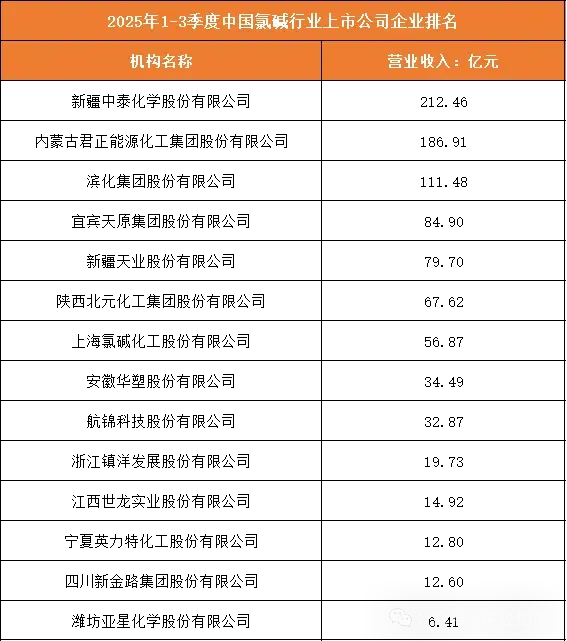

根据申万行业分类,2025年1-3季度中国氯碱行业上市公司按营业收入排名如下:(A股上市公司)

1、头部企业领跑,行业集中度显现

在2025年1-3季度中国氯碱行业上市公司企业排名中,新疆中泰化学股份有限公司以212.46亿元的营业收入位居榜首,内蒙古君正能源化工集团股份有限公司以186.91亿元紧随其后。这两家企业营收远超行业内其他公司,体现出氯碱行业头部企业的领先优势,行业集中度在头部企业层面呈现出一定的集聚效应,头部企业凭借规模、技术或资源优势,在市场竞争中占据明显的营收高地。

2、腰部企业发力,形成第二梯队

滨化集团股份有限公司(111.48亿元)、宜宾天原集团股份有限公司(84.90亿元)、新疆天业股份有限公司(79.70亿元)、陕西北元化工集团股份有限公司(67.62亿元)、上海氯碱化工股份有限公司(56.87亿元)构成了行业的第二梯队。这些企业营收处于50亿-120亿元区间,与头部企业存在一定差距,但相较于尾部企业仍具备较强的市场竞争力,是行业发展的中坚力量,在区域市场或细分领域中有着各自的发展优势,共同推动行业的多元化发展。

3、尾部企业规模较小,竞争压力较大

排名靠后的安徽华塑股份有限公司(34.49亿元)、航锦科技股份有限公司(32.87亿元)、浙江镇洋发展股份有限公司(19.73亿元)、江西世龙实业股份有限公司(14.92亿元)、宁夏英力特化工股份有限公司(12.80亿元)、四川新金路集团股份有限公司(12.60亿元)、潍坊亚星化学股份有限公司(6.41亿元),营收规模相对较小。这类企业在行业中面临着较大的竞争压力,可能在产能、技术研发或市场渠道等方面存在短板,后续需通过差异化发展、技术升级等方式提升自身竞争力,以在行业中谋求更稳定的发展空间。

二、中国氯碱行业竞争趋势分析

1、头部企业整合加剧,行业集中度持续提升

随着市场竞争的深入,氯碱行业头部企业凭借资金、技术、规模优势,将进一步通过并购、参股等方式整合区域资源,扩大市场份额,推动行业集中度向更高水平发展。这种整合不仅能优化产业布局,还可实现资源的高效利用,增强头部企业在产业链上下游的议价能力,巩固其市场主导地位。

2、绿色低碳技术成竞争核心,环保壁垒不断加高

在“双碳”目标驱动下,氯碱行业的竞争逐渐聚焦于绿色低碳技术的研发与应用。采用离子膜法、氢能炼钢等清洁生产工艺,以及发展循环经济模式的企业,将在市场中更具竞争力。同时,环保政策的持续收紧,使得环保投入不足、技术落后的企业面临更高的环保壁垒,加速行业内的优胜劣汰,只有具备先进环保技术和可持续发展能力的企业,才能在竞争中脱颖而出。

3、产业链延伸与多元化发展成破局方向

单一氯碱产品的盈利空间逐渐收窄,行业竞争将向产业链上下游延伸和多元化发展方向推进。企业通过向下游高附加值产品如聚氯乙烯深加工制品、精细化工产品等领域拓展,或横向布局新材料、新能源相关产业,可丰富产品结构,降低单一产品市场波动的风险,打造差异化竞争优势,从而在激烈的市场竞争中开辟新的增长路径。

4、区域市场竞争分化,龙头企业跨区域布局提速

受资源分布、物流成本、区域产业政策等因素影响,氯碱行业区域市场竞争呈现分化态势。资源富集地区的企业依托原料优势巩固本地市场,而龙头企业为了抢占更多市场份额,将加快跨区域布局步伐,通过在不同区域设立生产基地或营销网络,打破地域限制,进一步扩大市场覆盖范围,加剧区域间的市场竞争,同时也推动产业资源在全国范围内的优化配置。

来源:中经指南