引言:一个中部省份的县级城投公司董事长发现,合作了十年的银行突然暂停了所有新增流贷审批,理由是公司存量债务中“公益性或半公益性项目占比过高”;而南方某民营房企的融资总监管看到公司债发行计划被无限期搁置时,终于承认一个时代结束了。

2021年,一份名为《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发〔2021〕15号,简称“15号文”)的文件悄然下发。它没有登上财经头条,却在政府平台公司和房地产企业的会议室里引发了一场持续至今的静默地震。

这份文件的核心,用一句话概括:旨在“打破兜底幻觉”,坚决遏制地方政府隐性债务增量,并稳妥化解存量。这意味着,过去那种“政府背景等于无限信用”的融资逻辑,被彻底改写。

今天,我们不罗列枯燥法条,而是为你穿透迷雾,解读15号文如何重塑了政信与地产融资的底层逻辑,以及身处其中的你,该如何在新的牌局中找到位置。

01 核心要点:到底什么是“隐性债务”?红线划在哪里?

要理解15号文的影响,首先要读懂它划定的核心禁区。文件并非禁止所有政府相关融资,而是精准打击“隐性债务”。

简单来说,隐性债务就像冰面下的暗流:它是指地方政府在法定政府债务限额之外,直接或承诺以财政资金偿还,以及违法提供担保等方式举借的债务。过去,许多城投公司替政府融资建设道路、公园等公益项目,市场默认“政府总会兜底”,这就是典型的隐性债务。

15号文的两条铁律是:

1.严禁新增:银行保险机构不得以任何形式新增地方政府隐性债务。这意味着,为没有明确、合规财政收入作为还款来源的项目提供融资,此路不通。

2.妥善化解存量:对存量隐性债务,要遵循“谁借谁还、风险自担”的原则,推动债权人、债务人协商处置。银行不能简单抽贷、断贷,但必须逐步压降。

对于银行而言,它们被要求建立一套复杂的风险识别与监测机制。在做贷前调查时,必须穿透核查融资主体的实际还款资金来源。如果最终还款依赖的是政府财政,而这个项目又未被纳入政府预算,那么这笔贷款就可能触及红线。

02 对政府平台公司的直接影响:从“融资端”到“资产端”的双重挤压

15号文之下,传统的城投公司(地方政府融资平台)首当其冲,其生存模式被迫从“信用扩张”转向“实体转型”。

在融资端,水源被分级管理。银行对所有政府平台客户实行“名单制”管理,并根据其经营性业务现金流对债务的覆盖程度,划分为“全覆盖”、“基本覆盖”、“半覆盖”和“无覆盖”。后两类公司,尤其是承担大量纯公益项目、自身无现金流的平台,新增融资基本被关闭。即使对于前两类,银行审核的关注点也从“政府信用”彻底转向了项目本身的质量和现金流。

在资产端,一场痛苦的“资产大体检”不可避免。平台公司必须将资产负债表上的资产清晰地划分为三类:

•公益性资产(无收益的市政设施):这类资产无法产生现金流,未来难以再作为抵押物融资。

•准经营性资产(如水务、供热,有一定收益但需补贴):需要测算其真实、可持续的现金流。

•纯经营性资产(如房地产开发、市场竞争性业务):这是未来生存和融资的核心。

一位东部地区城投老总感慨:“现在去见银行行长,递上去的不再是政府的安慰函,而是旗下物业公司的租金收入报表、污水处理厂的收费数据和光伏项目的发电收益测算。我们必须变成一个真正的企业,而不是政府的‘影子’。”

03 对房地产企业的连锁冲击:融资“毛细血管”的淤塞

15号文虽然主要针对政府隐性债务,但其引发的金融系统风险偏好全面收缩,却如同冲击波,精准击中了房地产行业本就紧绷的资金链。

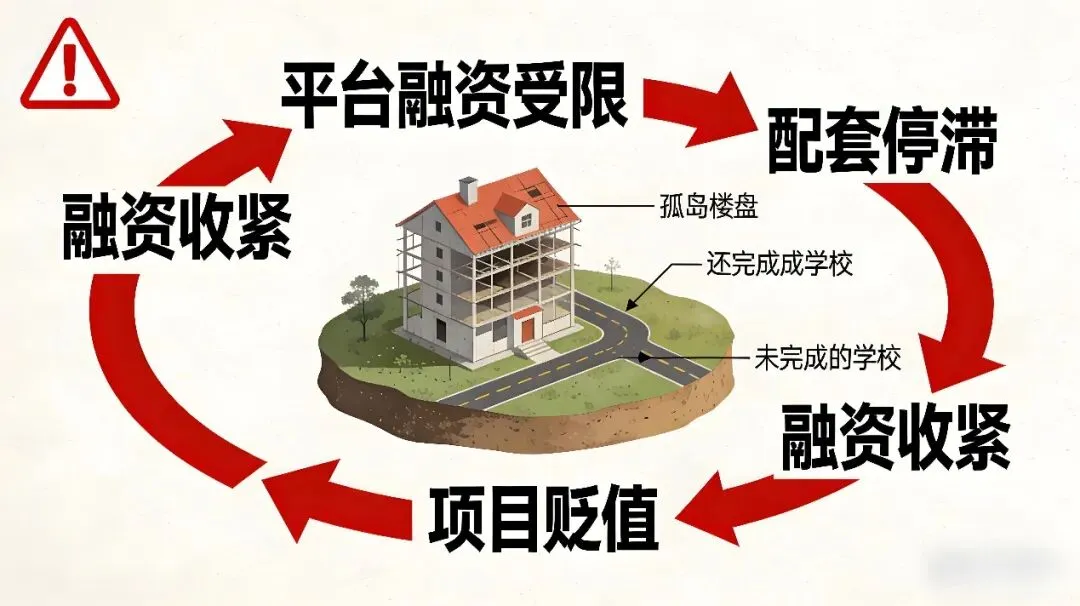

最直接的冲击在于土地市场生态的改变。许多房地产项目,尤其是新区开发、大型综合体,严重依赖地方平台公司先行完成土地整理、拆迁和“七通一平”。15号文限制平台公司融资后,这部分前期开发进度大幅放缓,导致土地供应节奏紊乱,房企拿地后无法如期开发,沉淀大量资金。

更为关键的是,项目周边配套融资的停滞。楼盘的价值不仅在于房子本身,还在于学校、医院、道路、公园等配套设施。这些配套传统上多由平台公司承建,其融资受限直接导致配套建设延期甚至搁置,严重影响项目去化和价格预期,反过来又削弱了房企项目自身的融资能力。

一家深耕三四线城市的房企CFO坦言:“我们不怕地价贵,怕的是‘孤岛项目’。现在最大的风险是,房子盖好了,但规划中的市政路和学校没了下文。这不仅影响销售,更会让项目在银行眼中从‘优质抵押物’变成‘不良资产’。”

这形成了“平台融资受限→配套建设停滞→房企项目价值贬损→金融机构进一步收紧房企融资”的恶性循环。

04 新规则下的生存指南与转型路径

面对不可逆转的强监管趋势,无论是平台公司还是房地产企业,被动抱怨毫无意义,主动转型方能开辟生路。

对于平台公司,转型的核心是“市场化”与“现金流”

1.资产重组与剥离:将公益性资产剥离划转至政府相关部门,轻装上阵。同时,整合有经营价值的资产,组建真正的市场化运营主体。

2.深耕现金流业务:聚焦供水供气、停车场运营、垃圾处理、新能源等能产生稳定现金流的领域。从“建设者”转向“运营者”。

3.探索合规的政府合作模式:依法合规参与政府与社会资本合作(PPP)、特许经营(如BOT、TOT)等项目,明确项目收益来源,实现市场化融资。

对于房地产企业,策略的关键是“避险”与“聚焦”

1.重新评估城市与区域选择:优先选择财政实力强、隐性债务管理规范、城市建设规划执行力高的核心城市及区域,规避严重依赖平台负债进行开发的新区。

2.强化项目尽调:将“项目周边配套的确定性与实施主体信用”提升至与“地块素质”同等重要的地位,作为投资决策的核心依据。

3.融资方式创新:减少对传统土地抵押贷款的依赖,更多探索并实践基于项目本身现金流的融资,如供应链金融、商业物业抵押贷款(CMBS)、以及合规的资产证券化(ABS)等。

---

15号文的深远意义,在于它试图用金融规则的硬约束,倒逼财政体制的软改革和地方经济发展模式的根本转型。它宣告了,依靠地方政府无限信用背书进行盲目扩张的“旧周期”已然终结。

对于平台公司,这既是阵痛,也是涅槃重生的契机,逼迫它们找回企业存在的本质——创造经济价值。对于房地产企业,这加剧了行业洗牌,将资源与机会更集中地配置给那些眼光精准、运营稳健、真正理解城市发展逻辑的玩家。

游戏规则已经彻底改变。过去,大家比拼的是谁能获得更多的信用背书;未来,竞争的核心将是谁能创造更真实、更可持续的现金流。这或许是一个更健康、也更残酷的新时代开端。

为帮助您厘清自身业务与政策红线的距离,我们依据15号文精神,制作了一份《政信类业务合规自查清单》。关注本公众号,后台回复 “红线自查” ,即可免费获取。在强监管时代,清晰的认知是防范风险的第一步。 |

-END-

企业融资,企业融资规划,抵押,担保基金,信贷请加客服微信:SHZX4806;或产品老师微信:Tm0554mT