自2026年1月10日以来,不到10天时间,山东、贵州、云南、河北、安徽、甘肃、四川、辽宁、浙江、广东十省密集公示公告水泥产能置换方案,33家企业同步推进合规产能补充,对应至少26条生产线启动退出程序,总补充产能达45664吨/日(约1369.92万吨),总转出(退出)产能超68800吨/日(约2064万吨),彰显行业存量优化、绿色转型的加速态势。

区域集中度凸显西南华北成置换核心区

本次产能置换呈现显著的区域集聚特征,西南、华北地区成为主战场。其中,云南省以8条生产线领跑,补充产能合计7032吨/日,占全国总补充产能的15.4%,昆钢嘉华系、华润水泥等龙头企业牵头推进,部分项目要求公告后1个月内完成落后产能拆除,执行效率领先。山东省紧随其后,5条生产线合计补充产能7400吨/日,对应转出产能11500吨/日,占全国总补充产能的16.21%,其中4个项目锁定2026年4月30日前完成退出闭环。四川省5个项目,合计补充产能6916吨/日,占比15.15%。贵州省4条生产线补充产能4866吨/日,辽宁3个项目合计补充4450吨/日,河北省2条生产线补充产能4750吨/日,且两地均以1.5:1或2:1的置换比例严格执行,助力区域产业结构升级。此外,甘肃、浙江、安徽、广东多省同步落地置换项目,形成全国联动、分类推进的格局,覆盖长江经济带、京津冀、东北等重点区域。

分类管控强化置换比例精准适配政策导向

此次置换严格遵循2024年版水泥产能置换办法,凸显“重点区域从严、分类管控”的政策逻辑。大气污染防治重点区域的山东、河北等地,多数项目执行2:1的高置换比例,即每补充1吨产能需转出2吨落后产能,其中涞水金隅冀东7250吨/日生产线、华沃(枣庄)水泥6250吨/日生产线均按此标准执行,有效压减区域产能总量。

非重点区域则实行差异化比例管控:同一法人内部产能整合执行1:1比例,如云南昆钢嘉华、华润水泥(弥渡)等企业内部生产线调剂;不同法人产能置换执行1.5:1比例,四川、贵州、云南多数项目采用该标准,兼顾产能优化与企业经营合理性。

集团化整合主导资源配置效率持续提升

行业龙头企业的集团化整合成为本次产能置换的主流模式,有效提升区域资源配置效率。泉兴集团旗下4家子公司同步推进置换,通过内部产能调剂,实现枣庄区域产能布局优化,华沃(枣庄)水泥、枣庄市沃丰水泥均依托集团内部产能转出完成合规补充,降低跨区域置换成本。

金隅冀东、海螺集团等龙头同样表现突出:涞水金隅冀东整合唐山冀东三友、丰润等多地产能6500吨/日,补充后产能达7250吨/日,强化京津冀区域核心竞争力;巢湖海螺水泥通过两条熟料线合并补充,总补充产能4500吨/日,依托内部产能调剂实现高效置换,体现龙头企业的资源统筹能力。

绿色低碳先行落后产能退出闭环落地

本次退出的24条生产线多为Φ4.0×60m及以下规格回转窑,服役年限普遍超15年,能耗与排放指标均高于行业平均水平,退出后将有效降低区域污染物排放总量。从退出时间来看,云南、河北等地部分项目于公告后1-6个月内完成,山东、贵州、安徽等地项目分阶段推进,最晚于2026年12月31日前全部完成,形成“补充-转出-退出”的闭环管理。

值得关注的是,所有补充产能项目均标注为“非新建、改扩建项目”,核心通过存量优化补齐合规产能,且能耗指标控制在92-100kgce/t,氮氧化物、二氧化硫排放均满足最新环保标准,部分项目配套技术改造实现低碳升级,推动行业从“规模扩张”向“质量提升”转型。

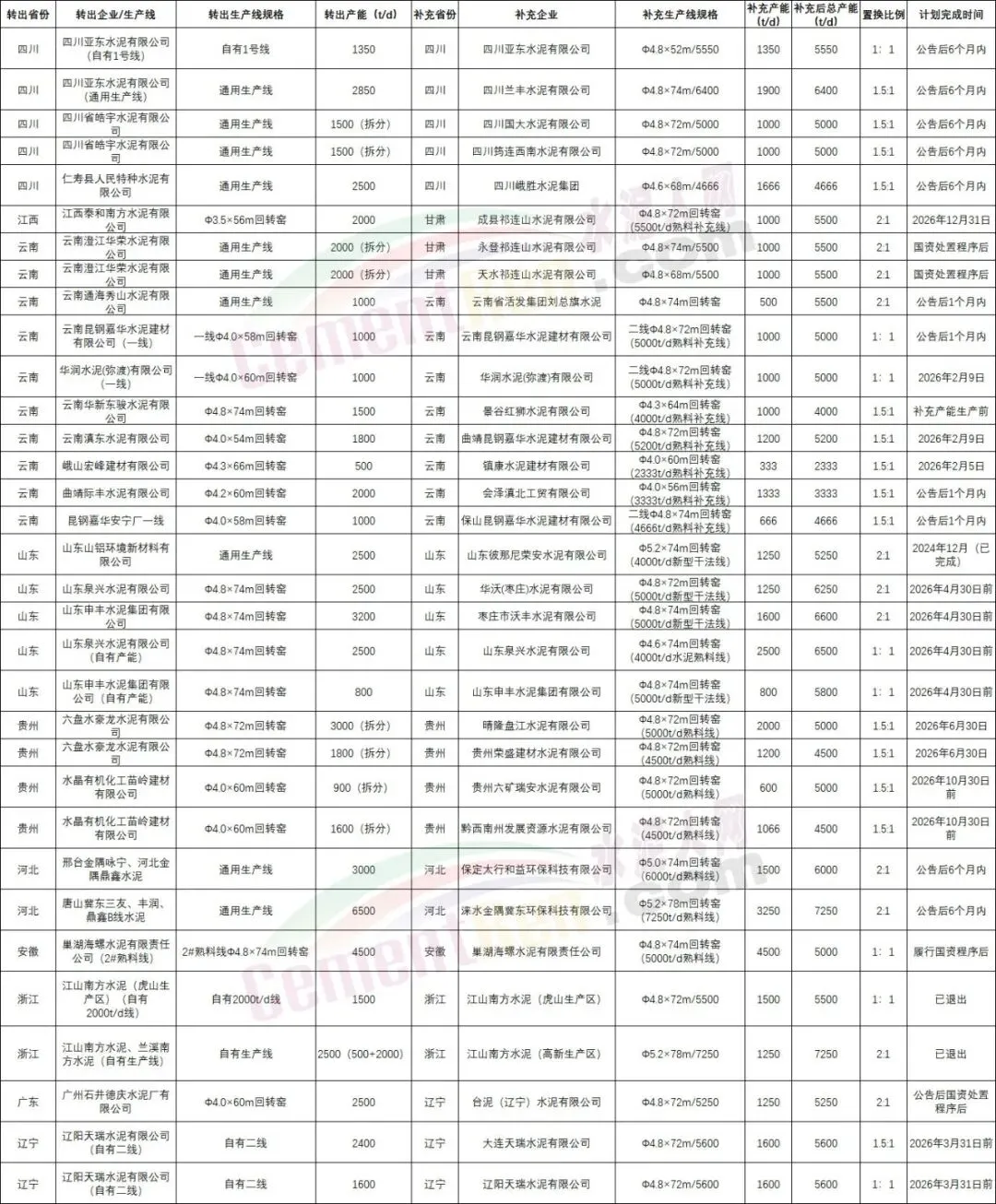

各企业补充产能均基于合规产能置换推进,无新增产能扩张,以下表格详细列明补充项目参数,与转出产能精准对应,全面呈现本次置换的产能优化格局:

数据来源:各省市自治区工信部门公开数据

此次10省集中落地的产能置换项目,既是行业响应绿色转型政策的生动实践,也是龙头企业主导存量优化的集中体现。从区域布局到比例管控,从集团整合到低碳落地,全链条闭环操作既压减了落后产能、优化了产业结构,又为行业高质量发展注入新动能。未来,随着置换项目逐步落地见效,水泥行业将进一步迈向产能集约、能耗优化、竞争有序的发展新阶段,为“双碳”目标实现提供坚实产业支撑。

来源:水泥人网,转载请注明出处,如未经许可或未注明出处,将追究法律责任。

点击水泥人网e价格了解采购、价格信息!

点击水泥人网e价格了解采购、价格信息!

责任编辑:张秀英 17301152862(微信同号)