白酒产能下降的原因

国家统计局数据显示,2016年全国规模以上白酒产量为1358万千升,到2022年,全国规模以上企业白酒产量为671万千升,仅有巅峰时期的49%左右。

勾兑类型白酒产销大幅减少

很明显白酒产能在迅速下降,但是白酒具体产能需要区别一下,不是所有的白酒都是白酒。

白酒应区分为纯粮食酒与勾兑类型白酒

白酒总产能=纯粮食酒产能+勾兑类型白酒产能,白酒产能的下降更多是勾兑类型白酒产能的下降。

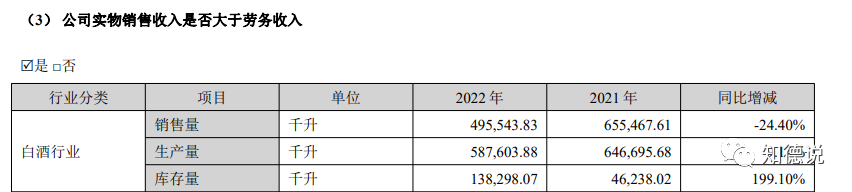

我们看顺鑫农业(牛栏山二锅头)的销售量与生产量变化就知道了,2022年顺鑫农业销售量同比减少24.4%,生产力同比减少9.14%,库存量同比增长199%。这就说明了勾兑类型白酒销售量与生产量都是大幅下降。

白酒产能的下降,主要是勾兑类型白酒产能下降,而不是纯粮食酒产能下降。

马太效应导致中小白酒企业退场

我国白酒行业入局者众多,市场竞争日趋激烈,白酒行业的市场份额逐步向头部企业靠拢,行业市场集中度稳步上升。根据中国酒业经济运行报告统计,我国白酒行业销售收入CR5从2019年的33.2%上升至2021年的40%,集中度提升了6.8个百分点。随着市场竞争加剧,行业的马太效应愈发明显,龙头企业的市场份额正在逐年攀升,在有限的市场规模中,将进一步挤占其他白酒企业的市场,加速行业市场出清,加快淘汰落后的白酒产能。

国家统计局数据显示,2015-2021年,我国白酒行业规模以上企业数量总体呈现出先上升后下降的趋势,2021年,我国白酒行业规模以上企业数量为965家,较2020年减少75家,同比下降7.21%。2022年,白酒产业结构调整、品牌升级的趋势延续,在挤压式增长的竞争格局下,行业内规模以上的企业数量正逐步下降,行业的集中度将得到进一步的提升。

高端白酒依然处在供求不平衡状态

真正意义上能走量的千元产品也只有普五,飞天茅台,国窖1573这三款产品,

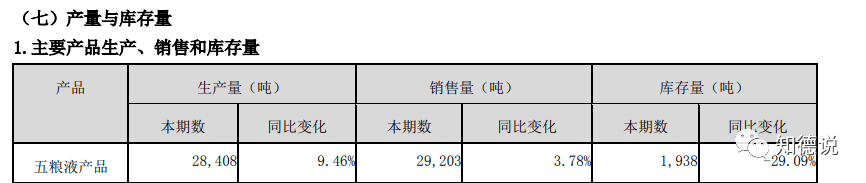

2021年五粮液产品生产量为2.8万吨,这2.8万吨产品贡献了五粮液80%的营业收入。

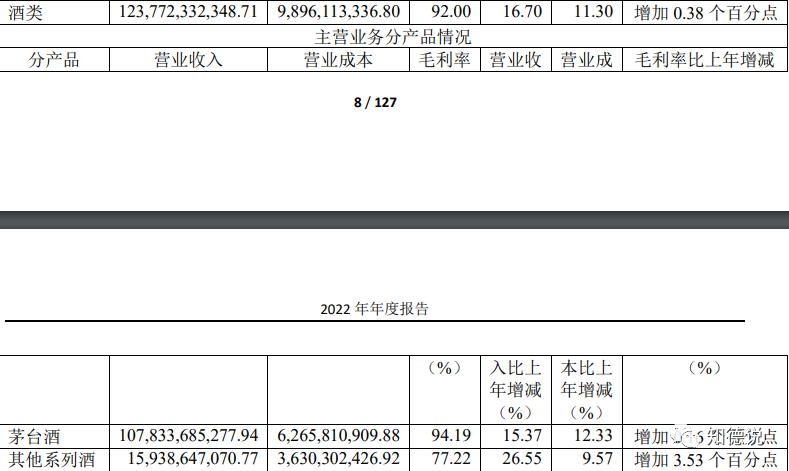

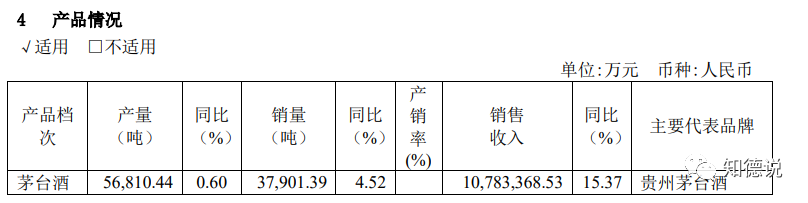

2022年茅台酒营业收入占贵州茅台总收入的87.12%,茅台酒2022年销售量为3.79万吨。

也就是说茅台2022年3.79万吨+五粮液2.8万吨,造就了他们两80%以上的营业收入,加在一起也就6.59万吨,2022年,全国规模以上企业白酒产量为671万吨,2022年五粮液销量+茅台酒销量正好是2022年全国白酒产能的1%。

另外泸州老窖国窖1573产品大概有1W吨产能。

不缺白酒,缺好酒,缺高端名酒。

白酒不会过期

现在市场很多人怀疑国窖1573降质,因为泸州老窖宣传说国窖1573只能在百年窖池中生产出来,由于泸州老窖过去很多年没有扩产,所以他的产能增长几乎很少,但是近年来他的增长与产能是不太符合的,那么酒从哪里来的?

其中很大一部分是由于2014-2016年以后市场滞销,这部分白酒后面派上了大用场,假设2014年卖出当时产的国窖1573,可能出厂价只有500每瓶,但是等市场回暖后,这部分滞销的酒拿到2018年,2019年去卖,可能出厂价能达到800每瓶。

高端白酒肯定就不怕滞销,某一年卖的不好无所谓,存在仓库里,等市场好转,转身卖出来还能卖出更高的价格。

白酒不怕过期,而且随着时间的增长,库存酒会越来越值钱,只要未来市场好转,这都不是问题,对于长期持有者而言,对于买股票就是买公司的投资者而言,这个钱无非是今年赚还是后面赚。

当然了,并不是所有白酒企业都具备这种实力,像五粮液,茅台,泸州老窖这种高端白酒产能不平衡的企业,根本就不怕某一年市场恶化,只要未来能恢复回来,那都不是事,可能还是好事。

白酒企业最地方ZF的摇钱树

白酒企业非常赚钱

茅台前十大股东

五粮液前十大股东

山西汾酒前十大股东

泸州老窖前十大股东

洋河股份前十大股东

古井贡酒前十大股东

白酒企业既是裁判又是运动员,说什么白酒太贵了不利于共同富裕,我只能说,你不懂拆那。