提及跨境布局、上市融资,开曼公司始终是跨国企业与出海创业者的优选。作为国际认可的离岸注册地,它以零税负优势、灵活资本运作、风险隔离能力,成为全球资本配置的核心枢纽。无论是搭建红筹/VIE架构突破外资准入限制,还是通过税务优化降低跨境成本,亦或是依托多元公司类型适配不同业务需求,开曼公司都能提供解决方案。但注册并非终点,年审合规、税务申报、架构设计等细节更需精准把控。本文梳理开曼公司注册优势、类型、流程及核心合规要点,助力企业高效搭建海外架构,规避跨境风险。

01 开曼公司注册优势

1.上市融资便利

开曼是纽交所、港交所等主要资本市场认可的上市注册地,法律体系与国际接轨。

上市后便于发行不同类别股份(如AB股),实现创始人控制权保留。

2.税务优化

零税负:开曼无企业所得税、资本利得税、股息税。

递延税款:利润可保留在开曼公司,不立即产生中国或投资目的地的税款。

利用双边税收协定:通常搭配香港公司(享受内地与香港税收优惠)降低股息预提税。

3.风险隔离与资产保护

作为独立法人实体,隔离母公司或创始人的责任风险。

方便将知识产权、海外资产注入开曼公司,统一管理。

4.资本运作灵活性

股权转让无需登记,交易便捷且隐私性高。

方便进行跨境并购、重组或搭建员工股权激励平台(ESOP)。

5.规避外资准入限制

通过VIE架构,使外资通过协议控制境内敏感行业公司,绕开股权限制。

02 开曼公司可注册类型

1.豁免公司

这是最常见的开曼公司类型,享有多项税收豁免和优惠政策,是跨国企业进行全球业务布局的理想选择。

豁免公司可以申请长达 20 年的“税项豁免证书”,而且豁免公司对股东和董事的国籍没有限制,也不需要公开披露财务报表或举行年度股东大会。

2.非居民公司

由非开曼居民注册的公司,适用于那些在开曼群岛有一定业务联系,但业务重点不在开曼本地,且不符合豁免公司条件的企业。

3.有限责任公司

适用于需要限制股东责任的企业,这种公司类型的股东以其出资额为限对公司承担责任,公司的债务不会影响股东的个人资产。其注册和管理相对简单,不需要在开曼群岛设立实际办公场所。

4.独立投资组合公司(SPC)

最初为保险业设计,现在广泛应用于其他领域,允许在一个公司框架下创建多个独立的投资组合,每个投资组合对第三方债权人而言都是法律上分离的实体。

常用于投资基金、资产管理等领域,特别是需要对不同投资项目或资产进行独立核算和管理的情况。

5.有限责任合伙公司(LLP)

类似于传统的有限合伙,但具有更高的灵活性和较低的管理成本。为合伙人提供有限责任保护,在法律和税务上按合伙制处理,收入仅在合伙人层面纳税,不在合伙公司层面纳税。适合专业服务机构,如律师事务所、会计师事务所、咨询公司等。

03 开曼公司注册流程

1.确定公司名称

公司名称可以使用英文、中文,且不能与已注册的公司名称重复。另外,如果公司用的是中文名,公司成立的文件和成立证书里的英文翻译,不必严格对应。但公司文件必须是英文。

2.准备注册资料

注册资本:标准注册资本为50,000美金,分为50,000股每股面值1美元的股份(若超过五万美金注册和年检费用会有增加)。

注册地址:提供开曼群岛境内的实际办公地址或挂靠地址作为公司的注册地址(君玮咨询可提供)。

董事/股东:董事/股东身份证或护照等有效证件的复印件。股东和董事可以是个人或公司,没有国籍限制。

公司章程:制定公司章程,明确公司的经营范围、股东权利与义务、董事会结构等。

3.提交注册申请

将准备好的注册资料文件递交给开曼群岛公司注册处,并缴纳注册费用。注册费用根据公司类型和注册资本的不同而有所差异。

4.领取注册证书

审核通过后,注册处将颁发开曼公司注册证书和相关文件,这是开曼公司合法存在的证明,上面包含了公司的名称、注册号码、成立日期等重要信息,需要妥善保管。

注意:一般情况下,开曼公司注册需要10-15个工作日。

5.开设银行账户

注册成功后,公司可根据需要在开曼群岛或其他地区的银行开设账户,用于公司的资金收付和日常运营。

开设银行账户需要提供公司的注册证书、公司章程、股东和董事的身份证明文件等资料。银行会对公司及其股东和董事进行尽职调查,以确保交易的合法性和安全性。

6.公司维护

包括每年的年审、更新公司信息等,以确保公司持续符合开曼群岛的法律法规。

04 开曼公司年审指南

(一)年审时间

·年度续牌费缴纳截止日:每年1月1日至3月31日。这是最重要的截止日期。

标准公司:必须在3月31日前缴纳年度续牌费。

大型公司和基金:有额外申报要求,但缴费截止日相同。

·逾期后果:

4月1日起:产生罚款(按逾期月份递增,最高可达初始年费的100%)。

7月1日(或次年1月1日)后仍未缴纳:公司可能被除名,资产归开曼政府所有,董事可能面临个人责任。

·年度申报表提交截止日:

需申报经济实质的公司:财务年度结束后12个月内提交《公司年度申报表》。

无需申报经济实质的公司:每年12月31日前提交《公司年度申报表》(主要确认是否从事“相关活动”)。

(二)年审事项

1.政府年度续牌:

向开曼公司注册处缴纳政府规定的年度续牌费。

确认并更新公司注册地址和注册代理信息。

2.提交公司年度申报表:

向开曼税务信息局提交,核心是报告:

公司是否从事《经济实质法》定义的 “相关活动” (如控股业务、总部业务、分销服务中心业务、融资租赁业务、基金管理业务、知识产权业务等)。

如果从事,是否在开曼拥有足够的“经济实质”。

公司的主要营业地点、收入、资产、员工等信息。

3.财务报告:

虽然开曼没有强制审计要求,但公司通常需要准备并维护经审计或未经审计的财务报表,以满足董事、股东或银行的要求。

4.更新受益所有权登记册:

通过注册代理,在开曼的保密平台上更新公司的实际受益人信息(该信息不公开,仅限监管机构访问)。

(三)年审材料和流程

·年审信息确认表:由注册代理(君玮咨询)提供,公司董事/股东需确认并签署。内容包括股东、董事、注册资本、业务性质等。

·公司年度申报表信息:用于填写向税务信息局申报的内容,包括业务活动性质、财务数据、办公地点、员工情况等。

·经济实质合规证明文件(如适用):如果公司从事“相关活动”,可能需要提供董事会记录、员工合同、办公租赁协议、服务合同等,以证明其在开曼有足够的“指挥和管理”及核心创收活动。

·支付凭证:用于支付政府续牌费和注册代理的服务费。

05 常见税务问题

开曼公司本身没有直接税负(无企业所得税、资本利得税、股息预提税等),但税务合规的核心是应对国际反避税规则:

1.《经济实质法》

·核心:从事九类“相关活动”的开曼公司,必须在开曼拥有足够的“经济实质”,否则将面临高额罚款甚至被强制注销。

·纯股权控股公司:要求较低,只需满足“简化经济实质测试”(即在开曼有足够的合规安排,如注册代理、备有股东名册等)。

·其他“相关活动”公司:要求较高,需证明相关“核心创收活动”在开曼发生,并有足够的全职员工、办公场所和运营支出。

2.税务申报

·所有公司都必须提交《公司年度申报表》,即使申报内容是“不从事相关活动”。

·零申报:对于非“相关活动”公司,仍需进行“零申报”以表明合规状态。

3.CRS/FATCA信息交换

开曼公司作为金融机构或通过金融机构持有账户,其财务账户信息(包括控制人信息)可能会根据《共同申报准则》和美国《海外账户税收合规法案》自动交换给相关税务管辖区的税务机关(如中国税务局)。

4.潜在税务风险:

·受控外国企业规则:中国母公司控股的开曼公司,若其利润因无合理经营需要而不分配,中国税务机关可能依据CFC规则视同分配并征税。

·全球最低税:随着OECD“全球反税基侵蚀”规则(全球最低税,GLoBE)的推进,大型跨国企业集团(合并营收≥7.5亿欧元)在开曼的实体即使当地无税,也可能需要在母公司所在地或最终控股公司所在地补缴税款至最低有效税率(15%)。

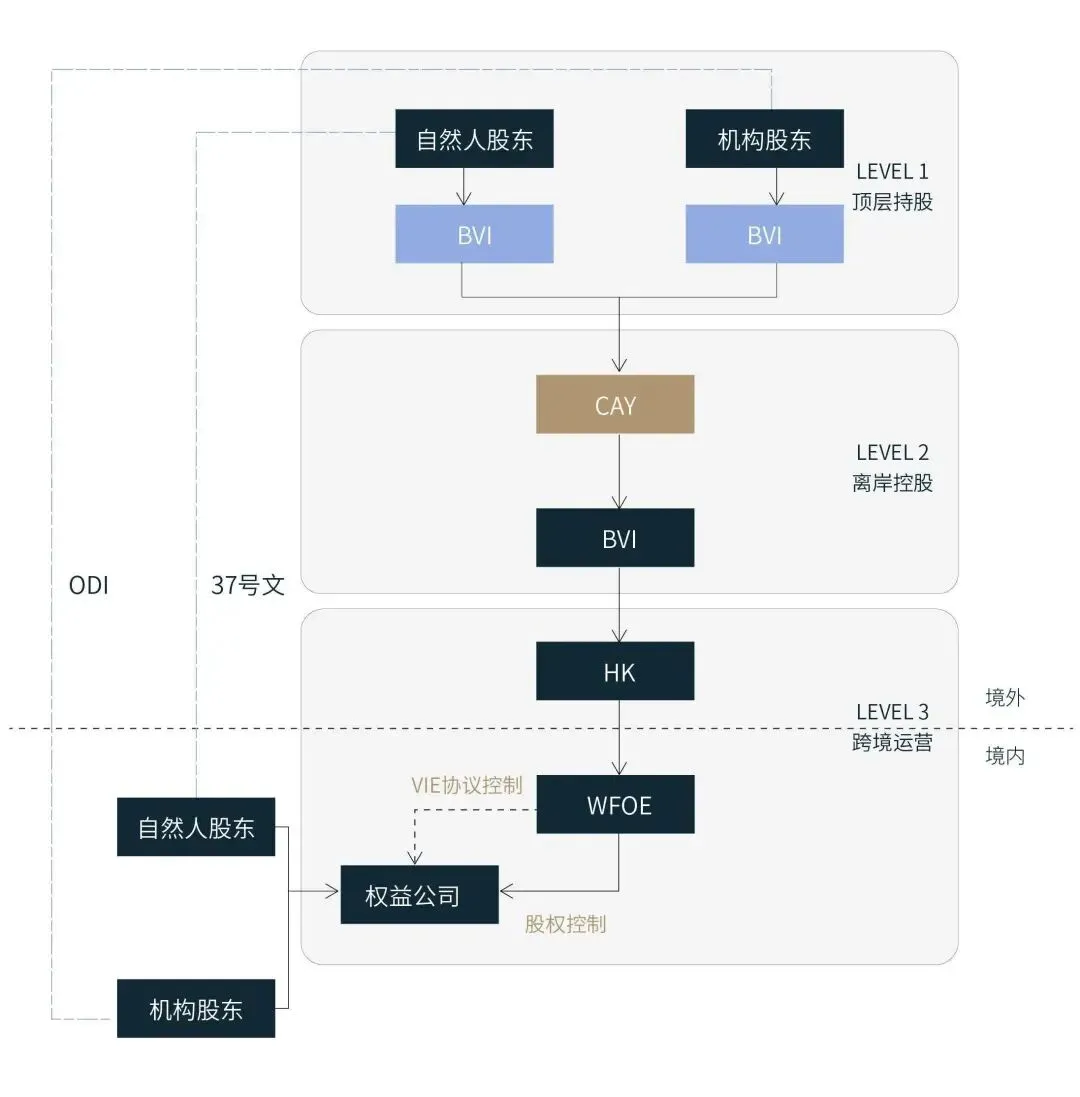

06 跨境出海架构

1.红筹架构(直接持股)

结构:境内创始人/管理层 → 开曼公司 → 香港公司 → 境内运营实体(WFOE)

特点:开曼公司作为境外上市主体,吸引外资股权投资,并通过香港公司控股境内实体。

2.VIE架构(协议控制)

适用领域:外商投资限制行业(如互联网、教育等)。

结构:开曼公司(上市主体) → 香港公司 → 境内WFOE → 通过协议控制境内持牌运营公司。

作用:规避外资准入限制,实现财务并表。

3.海外投资平台架构

结构:境内母公司 → 开曼SPV(特殊目的公司) → 东道国子公司。

目的:隔离风险、优化税务、方便融资或后续转让股权。

想了解更多:开曼公司

相关问题

欢迎添加下方微信

君玮咨询将为您详细解答