简析白酒行业集中度

作者:本站编辑

2023-04-10 14:46:24

63

目前第108届春糖会正在召开,04.08洋河就在成都举办了“名酒复兴·重塑经典”,并推出了洋河大曲经典版:

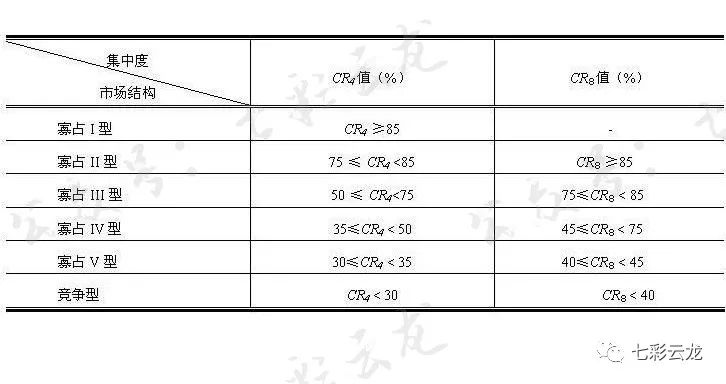

这是一款新品,“盒子简雅、瓶子经典、型定绵柔、度为52,都让我喜欢……”,“价格定位在百元左右,‘性能’得喝过才有发言权……”这不是本文我们要聊的重点,这场发布会的重点还是名酒复兴——洋河的洋河大曲,我们知道它在五届评酒会上连续三次荣获了名酒称号。这场发布会有嘉宾作了演讲认为“十四五期间,酒业进入了寡头竞争时代”,这话也让我想起两年前刚刚履新的张联东董事长同样在春糖会上的演讲,当时他认为白酒行业正由“黄金时代”转入“白银时代。“寡头竞争”以及“黄金时代转入白银时代”,这些描述背后的数据支撑是什么呢?我们在此引入“行业集中度”这一概念来进行分析。行业集中度又叫行业集中率,是指某行业的相关市场内前N家最大的公司所占市场份额的总和。为了定量化,我们引入美国经济学家贝恩的分类,详见下图:

为了进一步研究,我们本文限定为白酒行业,按CR4进行分析(因为白酒行业有多家规模较大的公司未上市,如剑郎习等,若采取CR8,则有多家公司没有公开可信的数据),采取“营收这一指标”(限定为白酒或酒类),也即行业前四家中的白酒营收为准(为方便起见,我们四舍五入取整数,单位为亿元。并且还要说明一下:行业数据为销售数据,而各上市公司为各年报中的营收数据,二者实际有所差异,除此以外,各上市公司中按“白酒或酒类”进行营收统计,所以这也意味着那些单独统计白酒会“略吃亏”,为了有对照参考,我们额外引入两家上市公司的数据),详见下图:

由上图所示,2019占比已达到30%,按前述贝恩分类,则已是寡占型,并在随后继续推进。一般来说销售口径的数据远大于财报口径,主要是有税收差异,则实际情况的CR4占比则更大,于是这一情况可能至2018已提前进入,但根据这一假设加上个人推测,2022的CR4占比也不会高于50%,所以这首先回答了“嘉宾所说的十四五白酒行业进入寡头竞争”和张董事长所说的“白酒行业由黄金时代转入白银时代”(注:十四五是2021-2025,张董事长也是在2021年春糖会发表演讲的……)其次:这一行业情形,也能通过行业的表现进行佐证,即总产量连年下降,规上企业不断减少,于是就表现为“行业集中”,根据前面分析,可知后面仍会加速集中,所以从战略上看,我们聚焦于五大龙头上是大概率不会错的,为什么这么说呢?因为战略着眼于长期,至于具体年限则有不同定义,我们可粗略将其定义为几十年或十几年,我们的投资通常也是建立在长期投资的基础上。这五大龙头历史上都曾不止一次荣获名酒称号,虽然我们对个别公司有些不同的看法,但是没有哪家公司是完美的,每家公司都有品牌、产区等各种优势,所以从长期投资的角度,研究它们基本就是对白酒行业的研究……上图中的古井我们推测2022营收约为180亿左右,不仅低于前五家,也估计会低于未上市的剑郎习等酒企(这三家宣传2022营收数据为200亿+),已经有所掉队,所以我们暂把它排除在外,排除并不是不会研究,比如若具体到徽酒研究时那就必须要研究古井(通过徽酒格局聊聊洋河(一))。另外,其它酒企的未来也并不是说就不会有更好的表现,只是这种大格局基本已经定型,在我们的投资理念中,若要把大部分资金用于投资,那么肯定还是要投向这五大龙头(除非有重大利空发生)……以上是我们对白酒行业集中度的粗略分析,从战略上来指导我们的长期投资,希望对你有所参考,毕竟投资不是短跑比赛,而是马拉松——看谁能在很远的距离尽量跑的快……风险提示:本公众号所提到的所有观点都仅代表作者个人的意见,所涉及标的不作推荐,据此买卖,风险自负。看完点个“赞”,是对作者莫大的鼓励,也欢迎你分享文章给更多的朋友们……