《芳烃变局·ABS业者吟》

产能瀚海涌千钧,价差迷途履薄冰。

库纳芳烃连期货,舟通华东降雷门。

调油逻辑非常道,点价新规已破云。

莫道围城无胜算,期舟泊处现金痕。

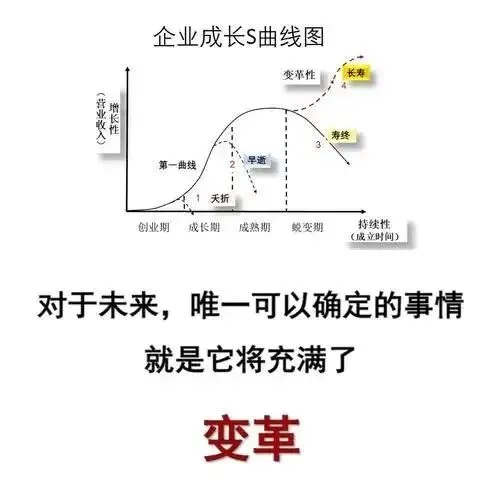

规则重塑,适者生存

在当前纯苯、苯乙烯期货交割库扩容的背景下(更成熟),ABS行业正面临一场深刻变革。这场变革远非简单的“扩库”,而是芳烃产业链风险管理模式的全面升级。作为ABS行业从业者,我们必须认清这一趋势,主动适应新规则,方能在日益激烈的市场竞争中立于不败之地。

一、ABS行业面临的新挑战与机遇

2025年ABS行业总产能达到1100万吨左右,其产量(不含AS)同比更是增加120万吨左右,达到历史之最(绝对是行业历史上最多的一年,包含未来30年),而市场需求约700万吨(不含AS,并减去25年所增加的额外库存),导致行业利润急剧下滑。这种产能过剩局面使得传统依赖价差的贸易模式难以为继,企业生存压力倍增。

然而,交割库扩容为ABS行业带来了新的风险管理工具。纯苯期货于2025年8月上市,与已有的苯乙烯期货共同构成了ABS原料端完整的价格发现和对冲体系。特别是华东、山东等ABS产业聚集区交割库的增设,大幅降低了企业参与期货市场的物流成本和操作门槛。

二、ABS行业必须做出的三大行动

1. 构建投研团队,掌握价格分析能力

传统ABS贸易商依赖上下游价差的模式已不可持续。未来竞争核心将转向对价格波动规律的把握能力。如浙江余姚部分ABS贸易商已开始运用苯乙烯期货进行价格风险管理,甚至结合现货提前超卖或结合PS现货对冲。

ABS企业必须尽快建立专业投研团队,深入研究纯苯-苯乙烯-ABS产业链的价格传导机制。特别是要掌握“调油逻辑”等非常规因素对价格的影响,如2023年夏季ABS价格大涨就源于调油逻辑而非传统需求端因素。

2. 灵活运用期货工具,锁定加工利润

纯苯期货上市后,企业可直接在盘面上买纯苯期货、卖苯乙烯期货锁定加工费。这种“虚拟工厂”模式使ABS生产企业能在投产前锁定利润,避免价格波动风险。

具体操作上,当纯苯价格处于低位而苯乙烯价格相对高位时,企业可同时进行买入纯苯期货和卖出苯乙烯期货的操作,锁定两者价差。例如,卫星化学等企业已通过这种方式实现风险管理。对于ABS生产企业,还可进一步结合现货头寸,构建更加复杂的对冲策略。

3. 探索基差贸易,转型期现结合模式

随着期货市场流动性增强,基差贸易将逐步取代传统绝对价格交易成为主流。ABS企业应积极探索点价交易、含权贸易等新型贸易模式。

江苏利士德等企业已对下游工厂和贸易商开展基差点价交易,主要通过后点价模式进行。这种模式不仅降低了交易双方的价格风险,还为参与者提供了更加灵活的经营策略。

三、实施路径与风险控制

实施金融对冲策略需遵循套期保值的基本原则:坚持“均等相对”,即期货交易商品与现货商品在种类上相同或相关,数量上一致,并在两个市场采取相反买卖行为。

ABS企业应建立完善的风险管理制度:

- 明确套保目标,严格区分套保与投机;

- 根据企业实际风险暴露计算套保比例;

- 持续监控市场动态,及时调整策略。

早转型早主动

对于ABS企业来说,没有“一刀切”的对冲策略。

核心原则是根据自身产品结构的附加值高低和盈利模式差异,采取不同的风险管理。

通用料生产商:利用期货保障微利

背景,高度同质化、利润微薄。

- 锁定加工利润:当期货盘面上纯苯和苯乙烯的价格,加上固定的加工费后,测算出的ABS成本低于当前现货售价,出现正向利润空间时,是理想的套保时机。企业可以在期货市场买入苯乙烯期货(锁定原料成本)的同时,预售ABS(锁定产品售价),将加工利润锁定。即使未来原料涨价或产品跌价,这笔加工的利润也已经得到保护。

重点:时间差。

- 管理库存风险:在价格下行周期,持有大量通用料库存风险极高。可以通过在期货市场卖出苯乙烯期货来为现有的现货库存做空头对冲。如果价格真的下跌,期货市场的盈利可以弥补现货库存的贬值损失。

- 把握套保时机:要密切关注新增产能投放、下游家电汽车行业需求数据、以及原料端的“调油逻辑” 等可能引发价格剧烈波动的关键节点,提前布局。

高端专用料生产商:聚焦利润保护

对于生产高附加值产品(如汽车耐高温料、免喷涂料、阻燃料)的企业,价格波动的冲击相对较小,策略核心是保护其丰厚的利润空间。

- 核心是锁定“价差”:高端料的利润不仅来自加工费,更来自其技术壁垒带来的稳定溢价。因此,对冲的重点不是绝对价格,而是原料成本与高端产品售价之间的“价差”。可以利用期货工具锁定这个价差,确保技术优势能顺利转化为稳定的财务回报。

- 运用灵活期权策略:采取更精细的期权策略。例如,买入看跌期权来为产品价格下跌保险,同时保留价格上涨的收益潜力,权利金的成本可以被高端产品的利润所覆盖。这比单纯的期货卖出套保更具灵活性。

改性/加工企业:锁定成本与利润

背景,控制原材料采购成本,并锁定成品销售的利润。

- 买入套保,稳定成本:当接获一笔远期订单,但担心未来采购ABS时价格上涨,可以在期货市场提前买入苯乙烯期货。未来采购时,即使现货价格上涨,期货市场的盈利也能对冲掉这部分增加的成本,从而锁定订单利润。

- 利用基差交易优化采购:期货价格与现货价格之间的差额称为“基差”。加工企业可以更灵活地利用基差。例如,当预期未来基差会走弱(期货比现货跌得更快或涨得更慢),可以先卖出远期现货,同时在期货市场买入,待基差如预期变化后再平仓,实现更低的原料采购成本。

实施对冲的通用原则

- 明确目标,杜绝投机:套期保值的唯一目的是规避生产经营中固有的价格风险,绝不是为了从期货市场赚钱。必须建立严格的内部风控制度,将套保和投机业务清晰分离。

- 动态调整仓位:套保不是一劳永逸的。需要根据现货库存、生产计划、已签订单的变化,动态调整期货头寸,确保套保比例始终与风险暴露相匹配。

- 重视团队建设:企业需要培养或引进既懂ABS现货贸易,又熟悉金融衍生品工具的复合型人才。

中间商只会更灵活。

㊗️各位26年大赚。