【开源海外消费|行业周报】赤子城科技Dramabite成短剧黑马,关注AKK菌布局

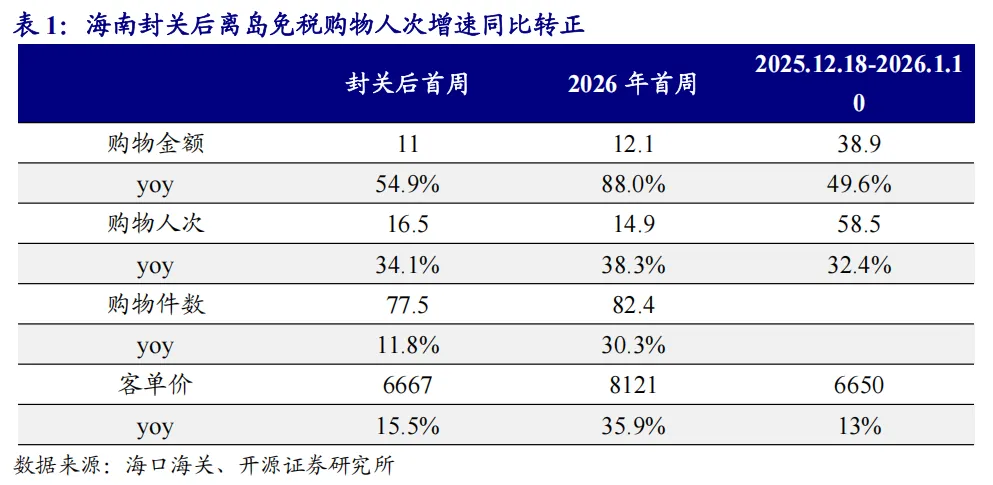

免税/网文IP:元旦节后离岛免税景气不淡,全球网络文学迎高速普及期海南跟踪:中国奢侈品市场龙头自2025Q2起营收增速迎来筑底修复,资本市场走强将产生明显的财富效应,对于提振消费增速整体有利,特别是高净值人群保值类奢侈品消费边际消费倾向提升较为明显。根据海口海关,封关后截至2026年1月上旬,离岛免税购物金额38.9亿元,购物人数58.5万人次,同比分别增长49.6%、32.4%,转化率或迎来实质拐点。海南近年加强头部高端品牌卡位和体验型零售业态培育,预计将深度受益高端消费回暖趋势。

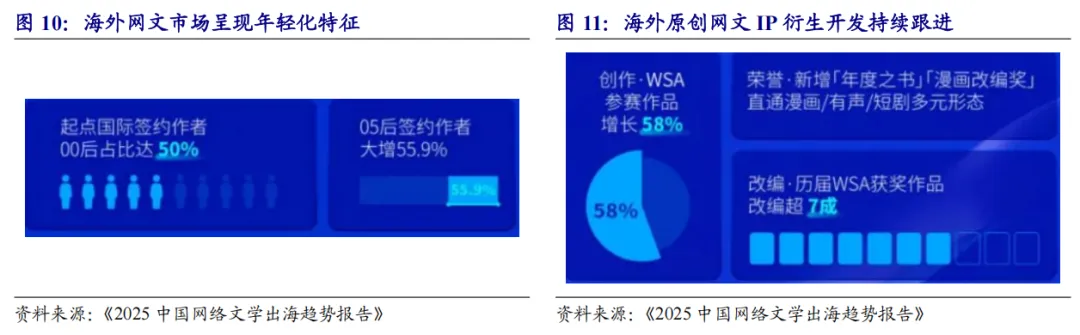

网文出海:截至2025年10月31日,WebNovel(起点国际)全作品总量同比增长20%,其中阅读量突破千万级的爆款已达538部。巴西市场用户访问量跃升五位,和美国、印度包揽全球访问量前三;同时美国市场用户规模同比增长91%,全球网文市场多级增长。

短剧:国内市场规模破千亿超电影票房海外出海实现规模化高速增长

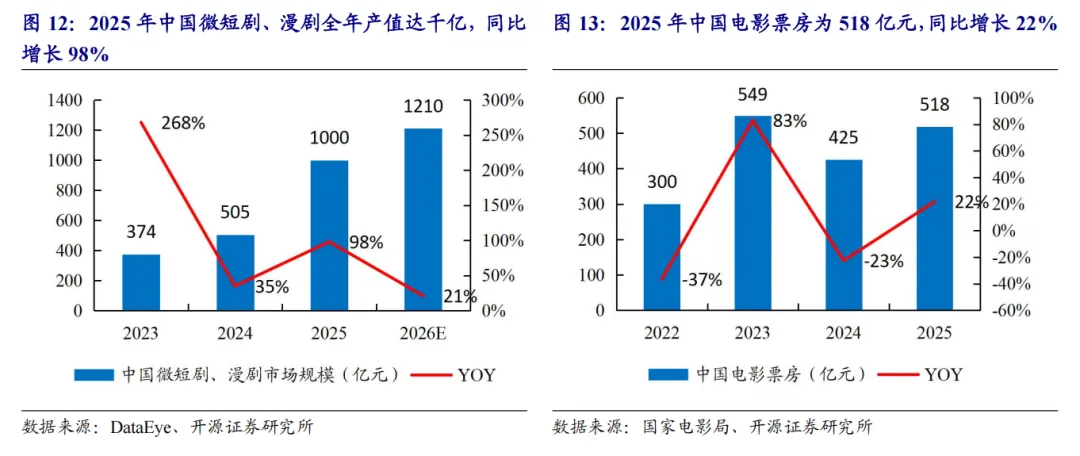

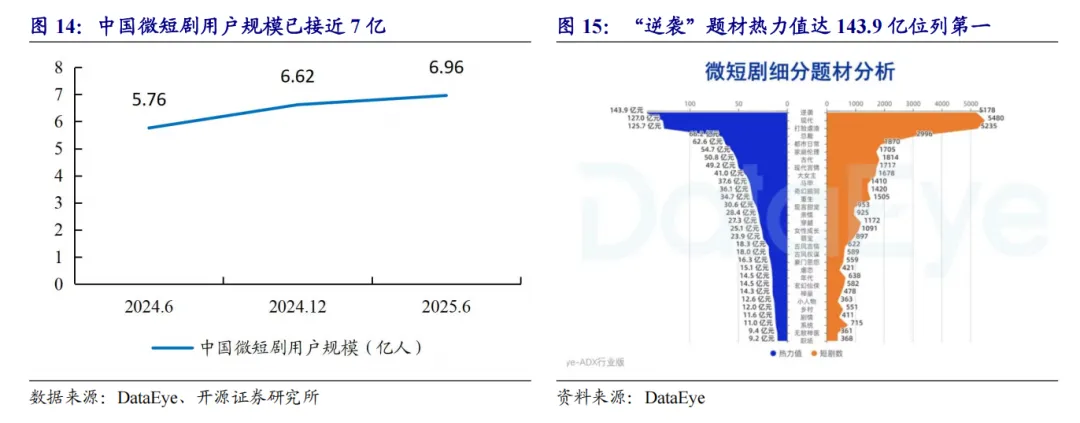

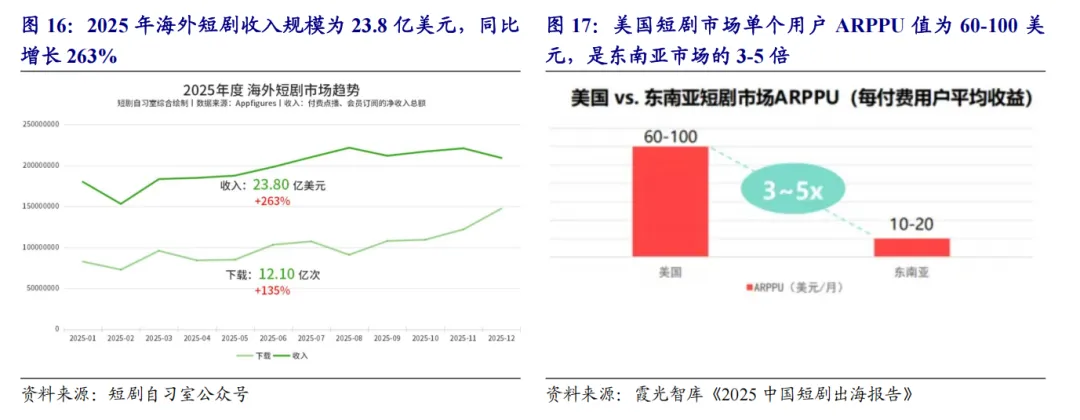

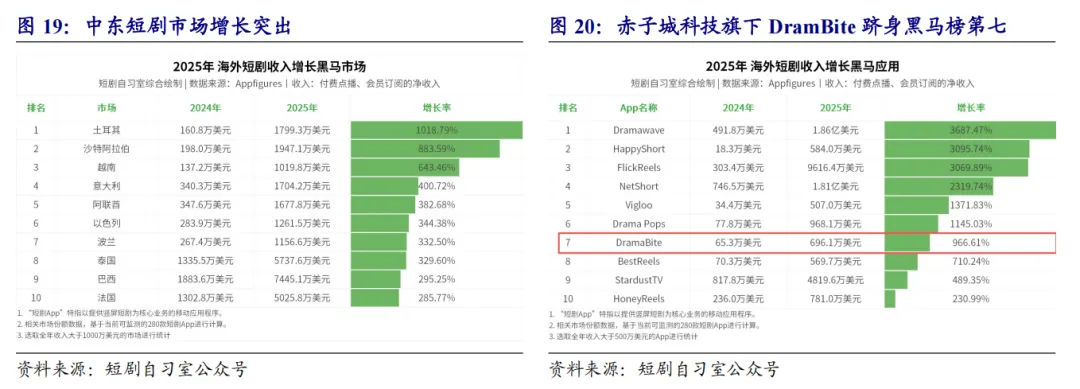

2025年短剧市场呈现国内外双轨高速增长态势。国内微短剧、漫剧市场规模达1000亿元,同比增长98%,体量接近电影票房两倍,免费短剧与漫剧成增长核心,2026年预计突破1200亿元。用户端规模逼近7亿,女性及19岁以下、40-49岁群体粘性突出,“逆袭”题材以143.9亿热力值领跑。海外市场同样表现亮眼,全年收入23.8亿美元、下载量12.1亿次,同比分别增长263%和135%,下半年月收入稳超2亿美元。头部格局集中,ReelShort、DramaBox等前三玩家占全球超53%收入,中东市场成增长引擎,土耳其、沙特收入增速超880%,赤子城科技旗下DramaBite跻身全球收入增长黑马榜第七,行业已从探索期迈入规模化增长新阶段。

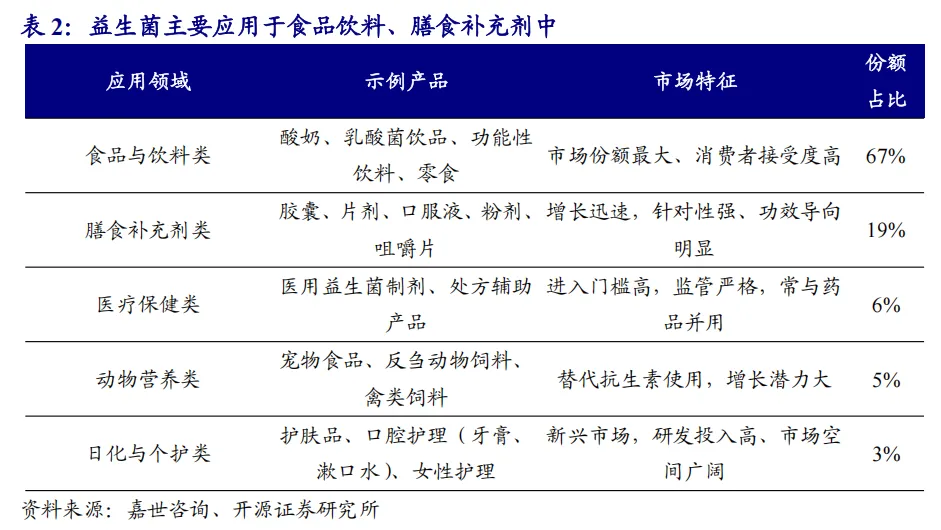

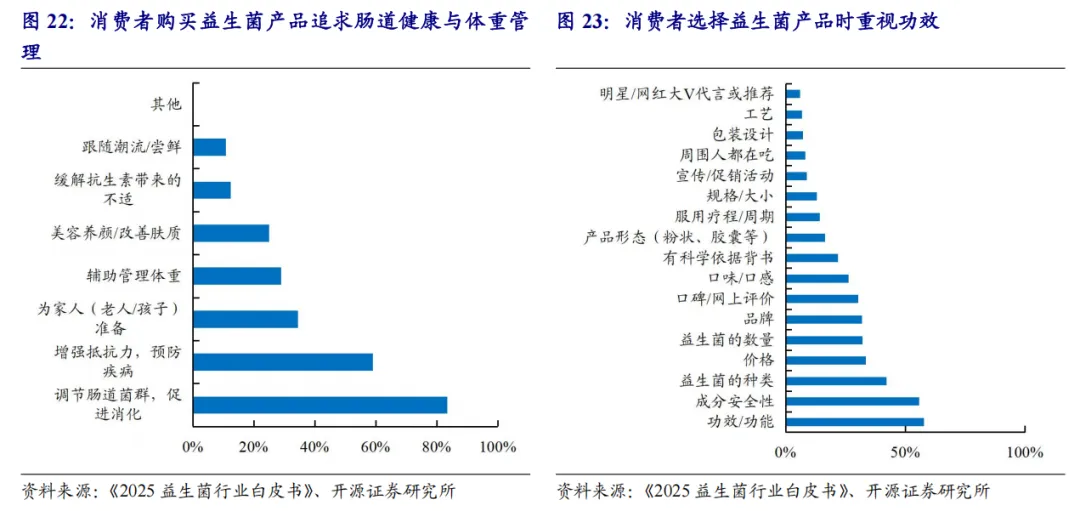

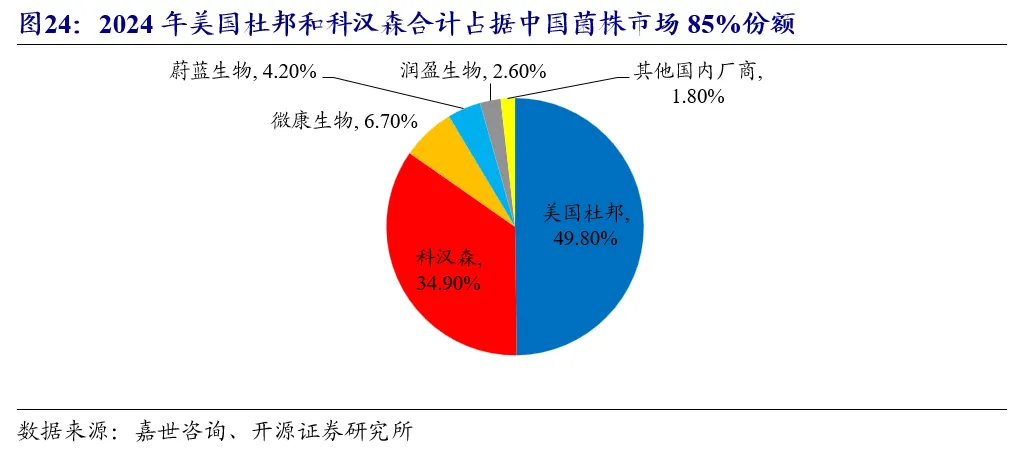

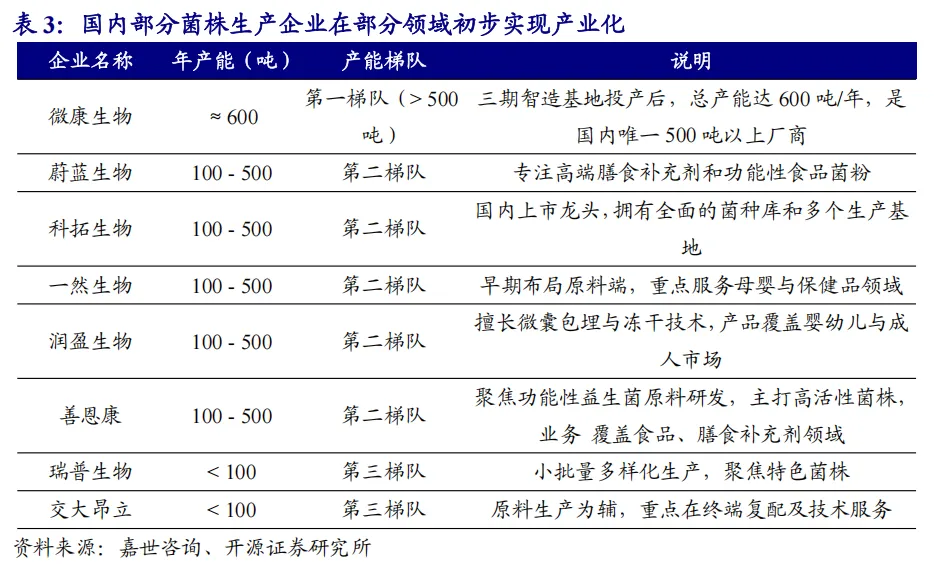

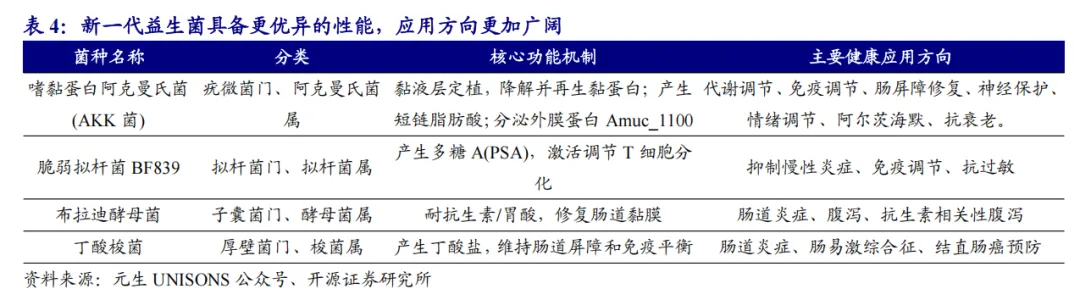

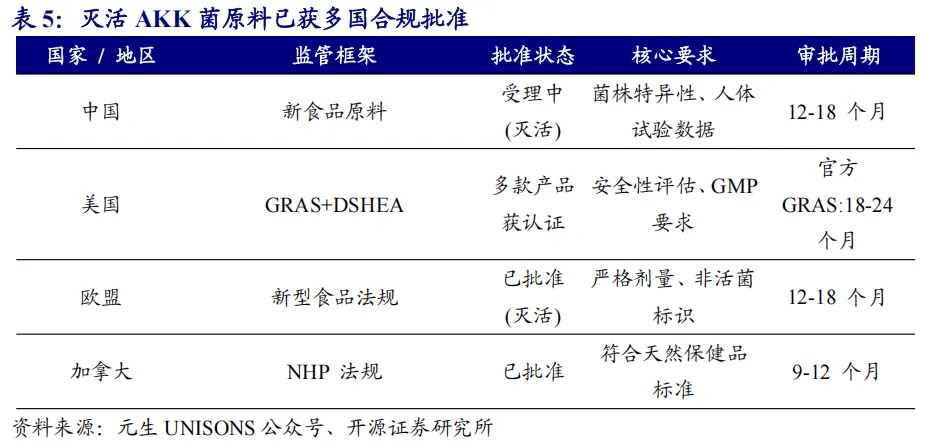

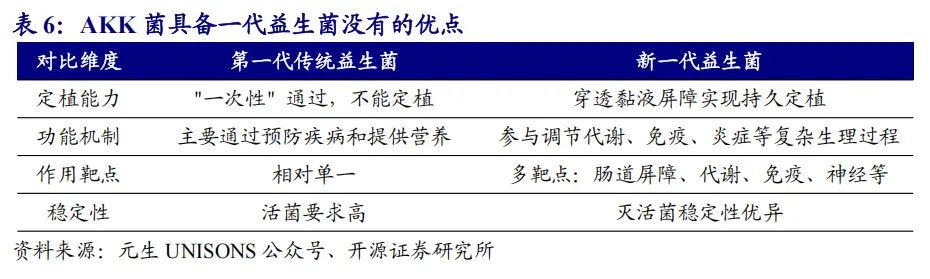

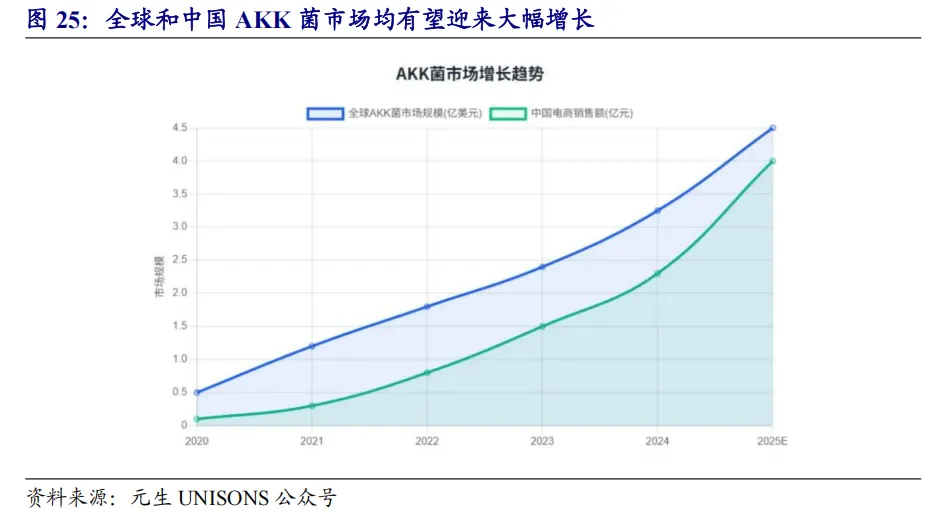

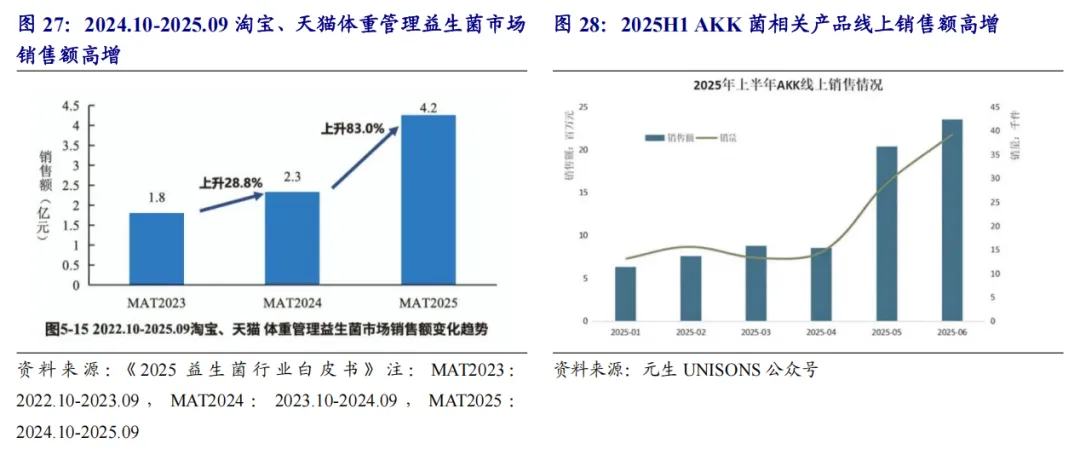

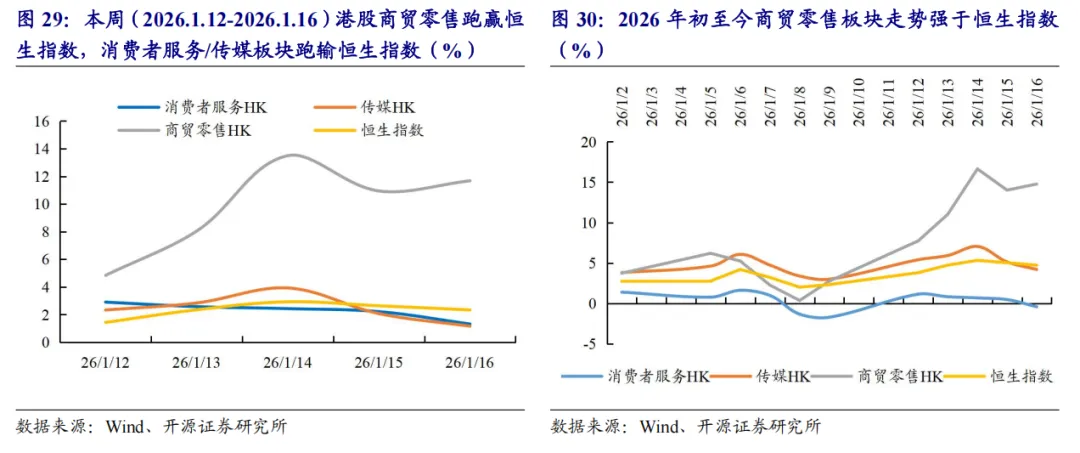

益生菌:AKK菌具备较大发展潜力,关注上游原料端和下游应用端布局企业益生菌产品从传统的消化健康范畴向体重管理、皮肤健康等新兴细分领域扩张。国产菌株原料企业起步较晚,但部分企业通过自主研发已经实现部分新一代菌株的量产。新一代益生菌(NGPs)如拟杆菌属、AKK菌和产丁酸菌等通过现代科技手段进行优化或改良,具有一代没有的功效性,可调节炎症性肠病、代谢、免疫等。AKK菌在肠道健康、代谢调节、免疫功能等方面潜力较大,被誉为 "下一代益生菌之星"。善恩康主打的AKK活性益生菌于2025年2月14日成功通过美国GRAS安全认证审查,可以出口到美国以及认可美国 GRAS 认证的其他国际市场按传统食品和饮料原料销售。下游保健品、膳食补充剂品牌正加速布局AKK益生菌为核心成分的产品,如WonderLab、茵澳斯等。国内若羽臣旗下平价成分党跨境保健品品牌Nuibay 2026年1月7日正式上线AKK菌新品,原价599元,实际售价228元/30粒。受益标的:倍加洁、若羽臣。

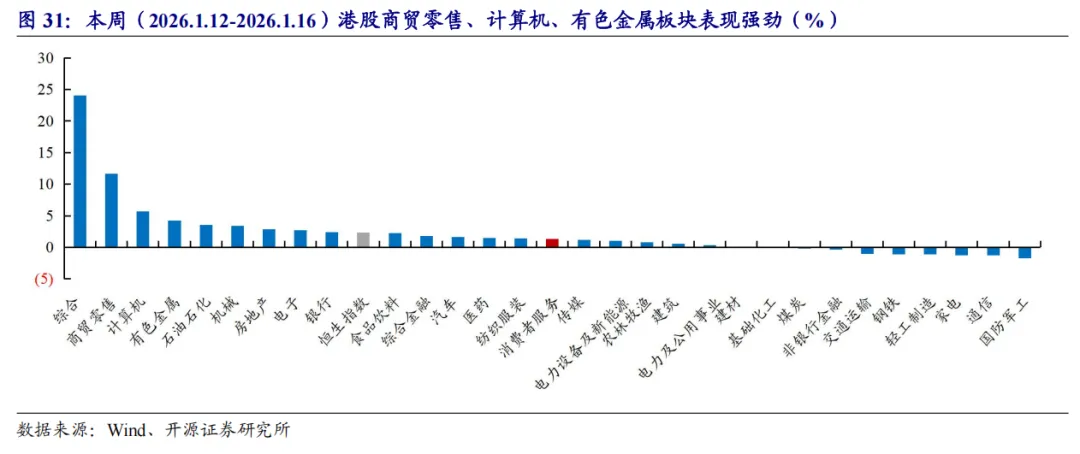

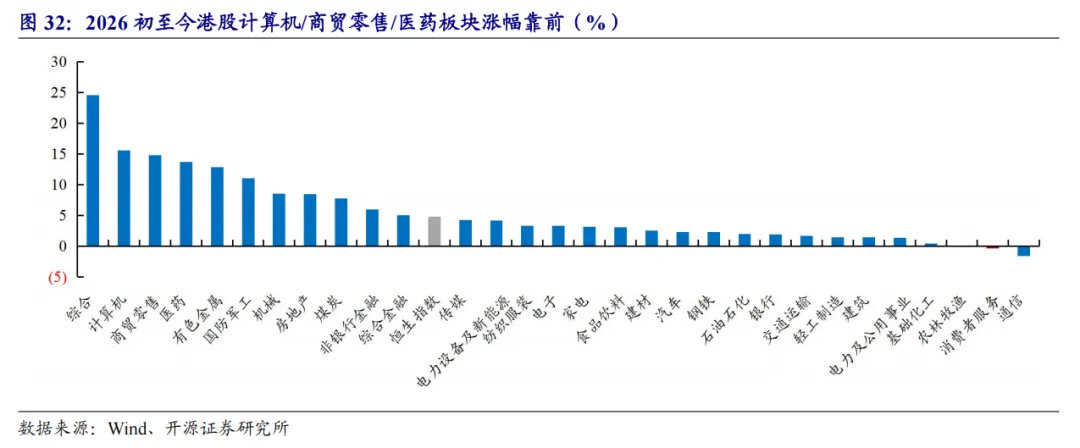

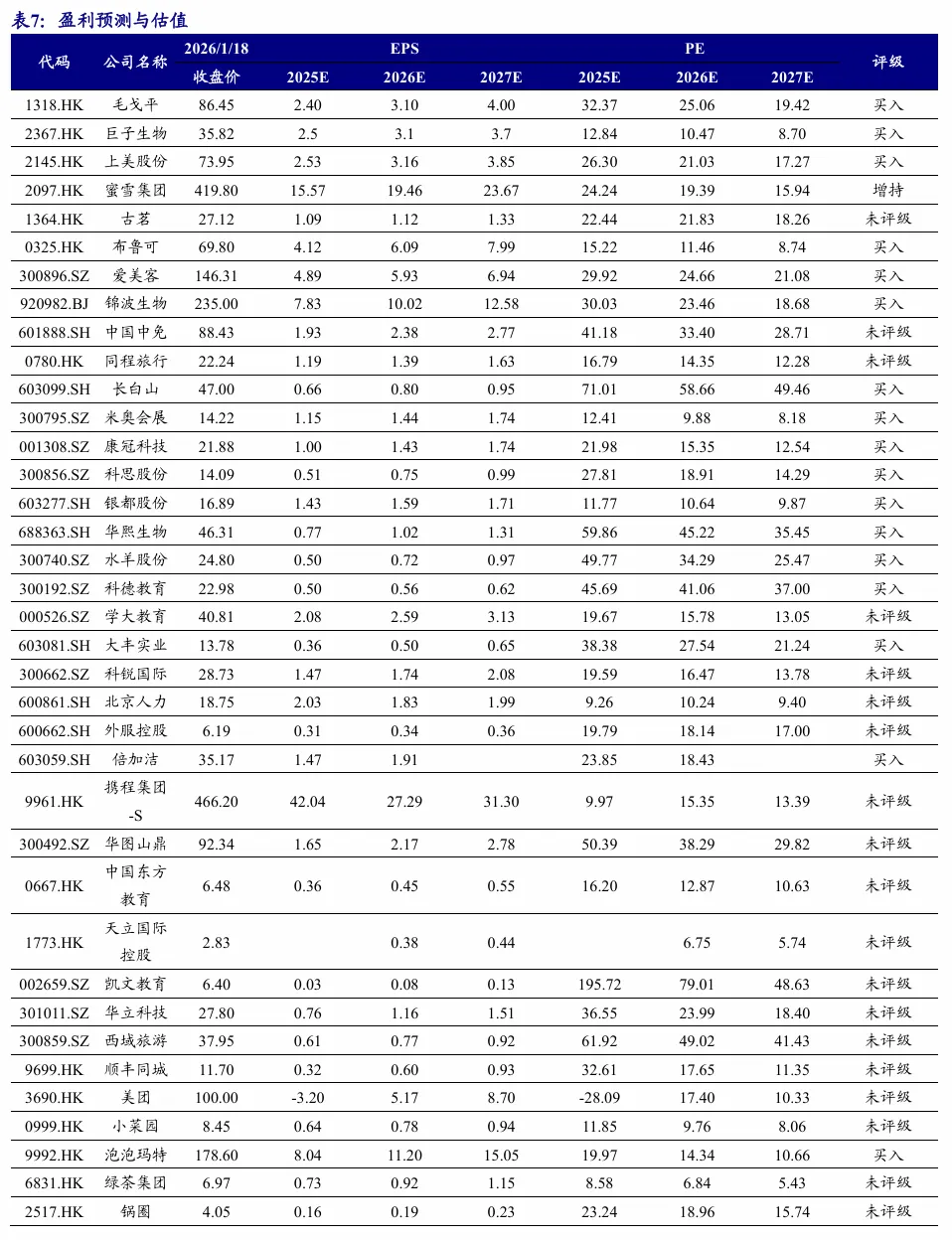

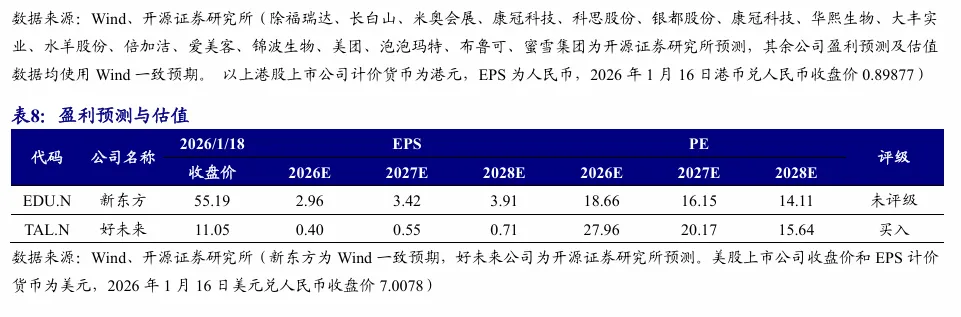

本周行情:港股零售板块跑赢恒生指数,消费者服务/传媒跑输恒生指数本周(2026.1.12-2026.1.16)港股消费者服务/传媒/商贸零售指数+1.32%/+1.16%/+11.68%,较恒生指数涨跌幅-1.02/-1.18/+9.34pct,在30个一级行业中排名第15/16/2;本周传媒类标的上涨排名靠前。推荐标的:(1)旅游:长白山;(2)教育:好未来、科德教育;(3)餐饮/会展:特海国际、米奥会展;(4)美护:科思股份、水羊股份、康冠科技、倍加洁。受益标的:(1)餐饮:蜜雪集团、古茗、小菜园、锅圈;(2)IP:泡泡玛特、布鲁可、华立科技、青木科技;(3)美护:毛戈平、上美股份、若羽臣、巨子生物、四环医药;(4)新消费:美图、赤子城科技;(5)即时零售:美团-W、顺丰同城;(6)旅游:长白山、同程旅行、携程集团-S、大麦娱乐;(7)教育:中国东方教育。项目落地不及预期,社会零售不及预期,行业竞争加剧等。

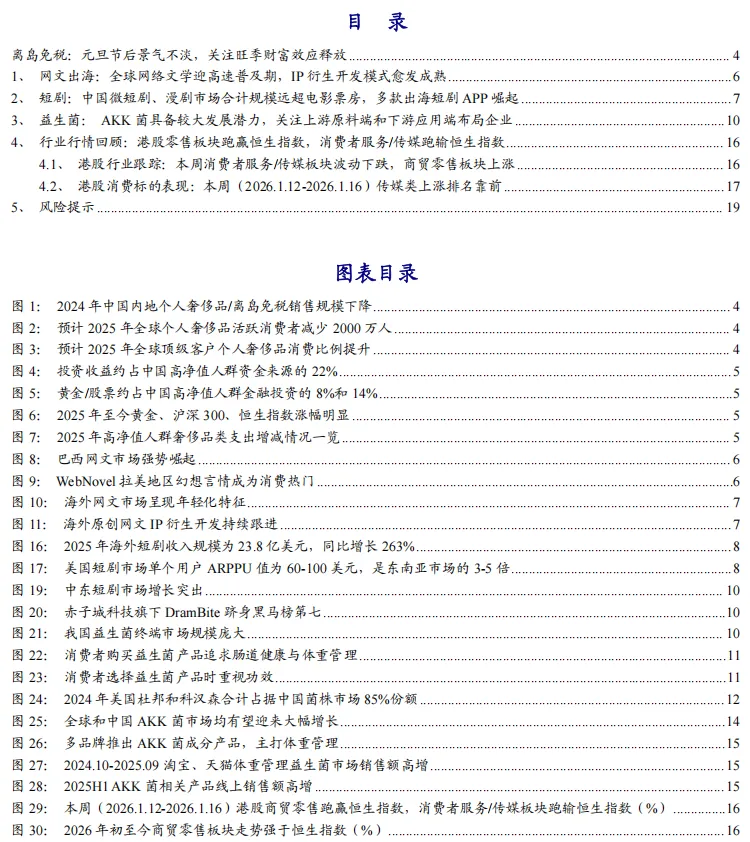

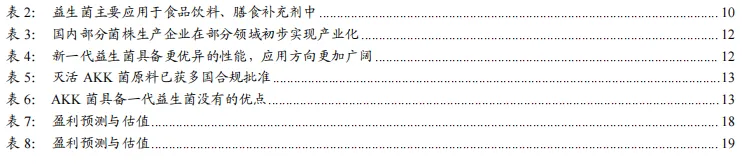

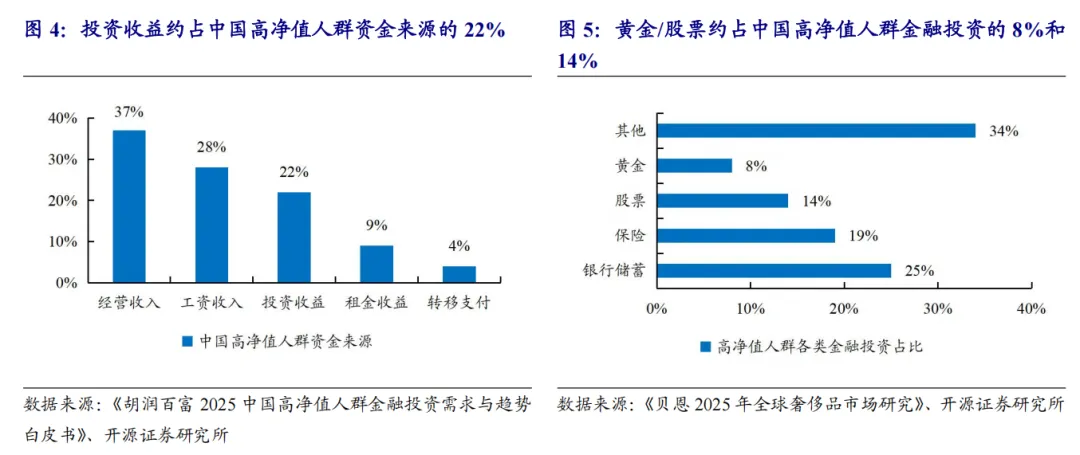

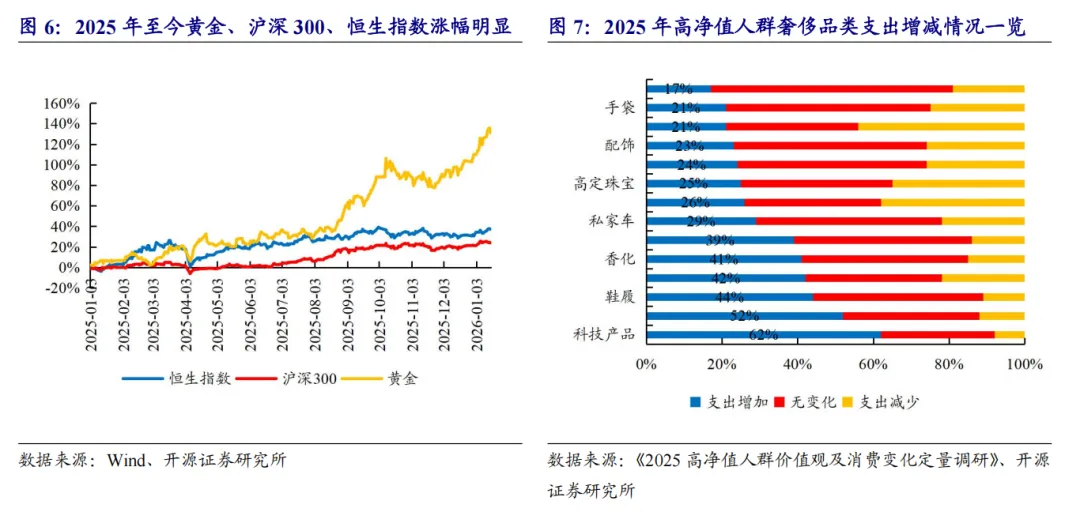

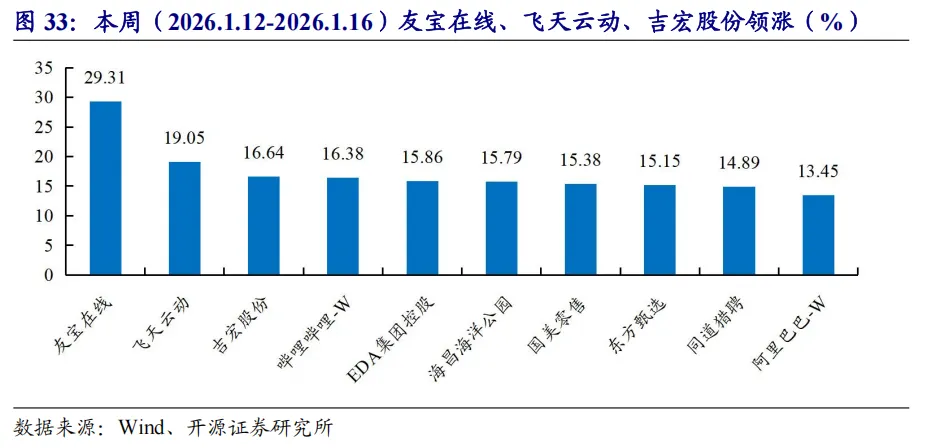

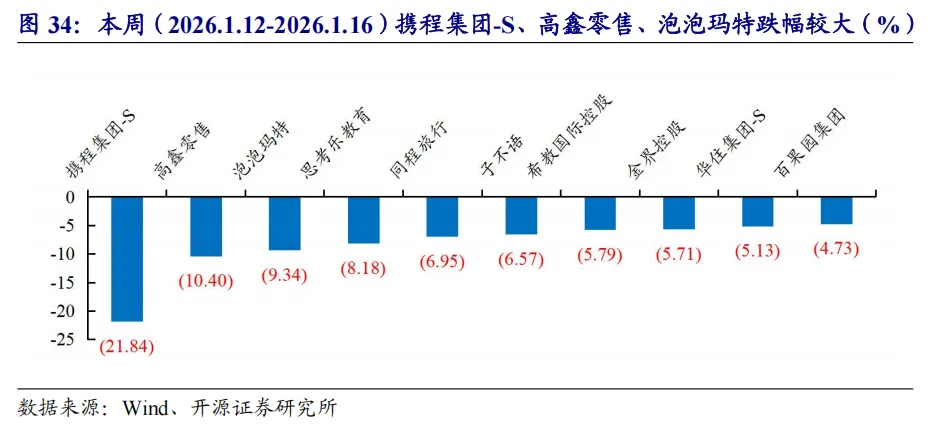

1、离岛免税:元旦节后景气不淡,关注旺季财富效应释放国内奢侈品零售营收逐季改善,中高端消费复苏趋势明显。中国奢侈品市场经历2024年震荡走弱后,各奢侈品龙头自2025Q2起营收增速迎来筑底修复,其中2025Q3LVMH 、爱马仕、历峰集团、PRADA等高端零售龙头亚太营收实现正向增长。高净值人群资产增值和消费信心修复或为重要驱动。高净值人群是高端消费市场的主要支撑,根据贝恩,受到全球宏观经济波动影响,2025年全球个人奢侈品活跃消费群体约3.3亿人,较2022年减少约7000万人,其中顶级客户(年消费额超过2万欧元)购物支出预计占总奢侈品消费额的46%以上,较2022年增加6pct。截至1月16日,恒生指数/沪深300/黄金较2025年初累计上涨37%/24%/131%,资本市场走强将产生明显的财富效应,对于提振消费增速整体有利,特别是高净值人群保值类奢侈品消费边际消费倾向提升较为明显。新政红利叠加优惠券刺激,封关后免税消费景气延续。免税商前期积极备货叠加政府消费券精准投放,封关后如黄金、IPhone17等畅销折扣产品迎来消费高峰,刺激赴岛购物客流同比向上复苏。根据海口海关,封关后截至2026年1月上旬,离岛免税购物金额38.9亿元,购物人数58.5万人次,同比分别增长49.6%、32.4%,测算隐含人均客单同比增长13%,转化率或迎来实质拐点。离岛免税是中高端消费的主要渠道之一,海南近年加强头部高端品牌卡位和体验型零售业态培育,预计将深度收益高端消费回暖趋势。2、网文出海:全球网络文学迎高速普及期,IP衍生开发模式愈发成熟全球网文市场多级增长,拉美市场崛起。2024年中国网络文学市场营收规模达495.5亿元,同比增长29.37%,连续三年增速加快;同期海外市场营收规模为48.15亿元,同比增长10.68%。2025年网络文学迎来全球高速普及阶段,截至2025年10月31日,WebNovel(起点国际)全球累计访问用户已近4亿,培育孵化了来自全球的近53万名作家、超82万部原创作品,作品总量同比增长20%,其中阅读量突破千万级的爆款已达538部。在WebNovel全球月活用户增速前十名的国家中,有九个席位被拉美国家占据,其中巴西市场以779%的增速领跑,其用户访问量跃升五位,和美国、印度包揽全球访问量前三;同时美国市场用户规模同比增长91%,接近翻倍,成熟市场活力不减。全球创作力量正呈现出显著的年轻化趋势。在WebNovel的签约作者中,00后占比达50%,05后作者规模同比增长55.9%。这一生态不仅体现于创作与阅读,更演化为一个高黏性的精神家园——平台年评论互动量累计突破1400万条,同比增长40%。中国IP产业模式也应用于海外,推动海外原创IP的产业链开发。以起点国际年度征文大赛(WSA)为例,历届获奖作品中,超七成作品已进入IP开发。由往届获奖作品《我的吸血鬼系统》改编的有声书播放量达11亿、漫画也已上线。2025年WebNovel及WSA还增设了“年度之书”“漫画改编奖”等荣誉,获奖作品可直通漫画、有声及短剧等多元改编。3、短剧:中国微短剧、漫剧市场合计规模远超电影票房,多款出海短剧APP崛起2025年中国微短剧、漫剧全年产值达千亿,远超此前600亿元左右的市场预期,免费短剧&漫剧引领增长。根据DataEye研究院数据,2025年中国微短剧、漫剧市场规模为1000亿元,同比增长98%,同期全国电影总票房为518亿元,微短剧、漫剧市场体量已接近电影票房的两倍。DataEye研究院预估,2026年中国微短剧、漫剧市场规模保守估计将突破1200亿。这一轮快速增长,主要得益于免费微短剧市场的持续扩容,以及漫剧赛道的异军突起。2025年,免费真人微短剧市场规模超500亿,约占真人微短剧整体市场的比重约达三分之二;漫剧市场规模估计接近200亿元。中国微短剧用户接近7亿,逆袭题材最为火热。截至2025年6月,全国微短剧用户规模已达6.96亿,占网民总数比重接近七成。女性用户的偏好度(TGI)高达159,而男性用户仅为71,女性用户对微短剧的偏好程度与使用粘性均远高于男性群体。从年龄角度来看,19岁及以下用户粘性最高,TGI达180;40-49岁中年用户紧随其后,TGI为131;20-29岁用户位列第三,TGI达128。这说明微短剧不仅牢牢抓住了年轻核心受众,同时也成功撬动了中年群体的消费兴趣。“逆袭”题材热力值达143.9亿,短剧数达5178部,在“热度规模”和“作品数量”上均为绝对第一,是微短剧最核心的赛道。“现代”与“打脸虐渣”两大题材表现亮眼。2025年海外短剧市场迎来加速增长,从用户渗透层面仍有较大发展空间。根据Appfigures统计数据,2025年海外短剧收入达到23.8亿美元,下载量突破12.1亿次,同比分别大幅增长263%和135%。进入第三季度后,市场彻底进入稳定放量阶段:月下载量常态化突破1亿次,下半年月收入连续站上2亿美元关口,海外短剧由探索期迈入规模化增长的新阶段。根据霞光智库2025年9月发布的《2025中国短剧出海报告》,目前全球短剧的月活跃用户约为8000万,但与近9亿的潜在用户规模相比,当前的渗透率仍不到一成。收入前三强ReelShort(中文在线)、DramaBox(点众科技)与GoodShort(新悦时代)合计占据超53%的市场份额,整体市场集中度依然较高。“准头部”力量正在形成。Dramawave、NetShort排名提升均在10位以上,年收入接近2亿美元,显示出较强的产品实力与持续增长潜力。中东成为全球短剧增长最突出的区域,赤子城科技旗下DramaBite跻身黑马榜第七。收入端,土耳其同比增长超1018%,从160.8万美元增至1799.3万美元,沙特以近884%的增速紧随其后;全球前十收入增长黑马市场中,中东占据四席,展现出强劲的付费潜力。赤子城科技旗下DramaBite 2025年收入为696.1万美元,同比增长966.61%。4、益生菌:AKK菌具备较大发展潜力,关注上游原料端和下游应用端布局企业在全民健康意识崛起及大健康产业转型升级的背景下,益生菌市场不断得到青睐,行业规模持续增长。 BlueWeave 机构数据显示,2022 年全球益生菌市场规模达到 602.3 亿美元,预计 2022-2030 年,全球益生菌市场将以 8.7%的年均复合增长率增长,到 2028 年达到 934.9 亿美元。华经产业研究院数据显示,2024 年我国益生菌终端市场规模达到了 1348.9 亿元,2018-2024 年年均复合增长率约为 13%,终端产品三大领域中食品饮料、膳食补充剂为主要应用领域。益生菌产品从传统的消化健康范畴向体重管理、皮肤健康等新兴细分领域扩张,功效性显著。据《2025益生菌行业白皮书》,改善肠道健康以83.4%的绝对高占比成为消费者最核心购买动机,超过半数(59.0%)消费者追求“增强抵抗力”;“为家人准备”(34.5%)则反映了消费场景向家庭拓展。此外,辅助管理体重(29.0%)和美容养颜(25.0%)等需求也占有相当比例。消费者在选择产品时表现出高度理性与功效导向的特征。“功效/功能”(57.8%)、“成分的安全性”(55.8%)与“益生菌的种类”(42.2%)是消费者决策的三大核心依据。同时,“口碑/网上评价”(30.2%)和“有科学依据背书”(21.8%)也占有重要比重,显示出市场信息愈发透明,消费者既依赖大众反馈也看重专业认证。益生菌上游主要为海外龙头垄断,国内企业起步较晚但在细分领域展现潜力。中国菌株原料市场上游被美国杜邦和丹麦科汉森两家巨头主导,2024年二者合计占据85%市场份额,海外益生菌原料企业起步较早,如科汉森已成立150多年,拥有海量菌株资源,BB-12、LGG等明星菌株经过数十年临床研究,是全球临床文献最多的菌株之一,研发实力雄厚,与全球大集团客户建立稳定长期合作。而国内企业起步相对较晚,但微康生物、蔚蓝生物、善恩康等通过自主研发已经实现部分菌株的量产。新一代益生菌(NGPs)具备传统益生菌没有的功效性,发展潜力较大。传统益生菌仅属于预防和提供肠道营养,如酸奶中的嗜热链球菌、保加利亚乳杆菌服用能帮助乳糖消化、改善肠道微环境,但不能在大肠中定植仅是“一过性”的有益菌。而新一代益生菌(NGPs) 是通过现代科技手段(如基因工程、分子生物学等)进行优化或改良的新型益生菌菌株,能够穿透黏液屏障实现持久定植。其具有一代没有的功效性,可调节炎症性肠病、代谢、免疫等。下一代益生菌(NGPs)主要的候选菌群:拟杆菌属、嗜黏蛋白阿克曼(AKK)菌和产丁酸菌等。AKK菌是"下一代益生菌" 代表,在全球健康产业展现出较大潜力。AKK菌于2004年由荷首次发现并分离鉴定,是人体肠道核心共生菌,占健康人群肠道菌群总量的1-5%。AKK菌丰度与肥胖、2型糖尿病等疾病呈显负相关,还与癌症免疫治疗中PD-1/PD-L1抑制剂的疗效有正相关。因其在肠道健康、代谢调节、免疫功能等方面有着多种功效潜力,被国际学术界誉为 "下一代益生菌之星"。目前欧盟已正式批准,中国刚受理,美国已有多款产品获认证。部分高端定制款AKK菌甚至溢价至1500元/ 盒,客单价集中在500-1000元区间,是普通益生菌产品的3-5倍。终端市场展现的高溢价能力反映市场对AKK菌潜在价值的认可。据QYResearch 统计,2024年全球AKK菌市场销售额达到3.25亿美元,预计2025-2031年, CAGR将达10.1%,2031 年市场规模有望达到6.38亿美元。从地区层面看,亚太地区凭借庞大的消费群体和不断提升的健康意识,成为全球最大的AKK菌消费市场。随着AKK菌健康价值的普及和新食品原料审批的通过,未来中国AKK菌终端市场规模有望迎来大幅提升。倍加洁旗下善恩康企业专注于微生物益生菌全产业链研发、生产和销售,建设了自有知识产权的菌库,包含乳酸菌、双歧杆菌及下一代益生菌12,000 余株菌,是国内首家产业化耐温型孢子益生菌 BC01 和新一代 AKK 益生菌的企业。并参与制定多项行业标准。其主打的AKK活性益生菌于2025年2月14日成功通过美国GRAS安全认证审查,是继2024年10月获得GRAS认证后的又一重要突破,标志着产品质量和安全性得到认可,可以出口到美国以及认可美国 GRAS 认证的其他国际市场按传统食品和饮料原料销售。受益标的:倍加洁。下游保健品、膳食补充剂品牌正加速布局AKK益生菌为核心成分的产品,有望催化下游需求迅速放大。国内头部品牌WonderLab与澳洲专业益生菌企业茵澳斯等已将AKK菌重新定义为"代谢优化关键菌株",重点突出其在体重调控与能量代谢提升方面的独特价值,与传统益生菌侧重肠道健康的功能形成差异化竞争。国内若羽臣旗下平价跨境成分党保健品品牌Nuibay 2026年1月7日正式上线AKK菌新品。原价599元,实际售价228元/30粒。据魔镜洞察统计数据显示,AKK菌销售额从2025年1月的600万元猛冲至6月的2300万元,半年上涨283%。我们认为AKK菌自身优异性能以及上游企业如善恩康产业化的原料供给,多品牌加速布局,下游应用端有望实现迅速增长。受益标的:若羽臣。5.1 港股行业跟踪:本周消费者服务/传媒板块波动下跌,商贸零售板块上涨本周(2026.1.12-2026.1.16)港股消费者服务/传媒/商贸零售指数+1.32%/+1.16%/+11.68%,较恒生指数涨跌幅-1.02/-1.18/+9.34pct,在30个一级行业中排名第15/16/2;2026年初至今消费者服务/传媒/商贸零售行业指数-0.39%/+4.21%/+14.77%,消费者服务、传媒板块走势弱于恒生指数,商贸零售板块走势强于恒生指数,消费者服务/传媒/商贸零售在30个一级行业中排名第29/12/3。5.2 港股消费标的表现:本周(2026.1.12-2026.1.16)传媒类上涨排名靠前本周(2026.1.12-2026.1.16)港股消费板块传媒类涨幅靠前,涨幅前三名分别为友宝在线、飞天云动、吉宏股份,跌幅前三名分别为携程集团-S、高鑫零售、泡泡玛特。项目落地不及预期,社会零售不及预期,行业竞争加剧等。联系人:

初敏(分析师)13244650383

李睿娴(分析师)18819418221

程婧雅(分析师)18662835308

叶彬慧(研究员)15216687003

证书编号:S0790522080008 | S0790525020004 | S0790525070010 | S0790124070053

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

发布日期:2026年1月18日