蓝思科技,又站在了聚光灯下!

1月14日,蓝思科技称已成为北美头部机器人客户首批核心供应商。

截至目前,蓝思科技已经积累了苹果、华为、宁德时代、智元等多条产业链合作伙伴。

接连拿下头部这究竟是蓝思科技精准卡位,还是停留在故事层面的跨界豪赌?

始于玻璃,跨界迁移

与其说蓝思科技精准卡位,不如说是未雨绸缪下的顺势而为。

蓝思科技故事始于一块玻璃,上市10余年,公司淬炼了从超薄柔性玻璃,到3D曲面,再到纳米级镀膜的精密制造能力。

凭借技术实力,公司在2019年迎来了高光时刻:不仅与苹果、华为、小米等全球头部消费电子品牌深度合作,更实现了净利润同比激增287.56%的惊人业绩。

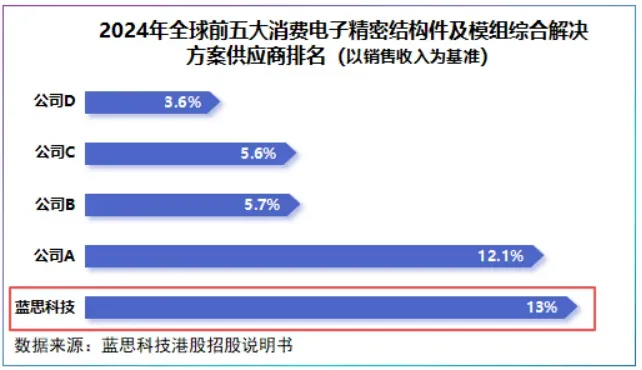

有了头部背书,公司迅速在消费电子领域建立了全球领先地位,2024年公司消费电子精密结构件及模组排名全球第一,市占率为13%。

然而,深处消费电子,客户是甜蜜负担。

尤其是公司的“买售模式”,即从客户处购买指定原材料进行加工,客户既是订单贡献者又是成本来源者,一收一缩之间,蓝思科技很难有较高的利润率。

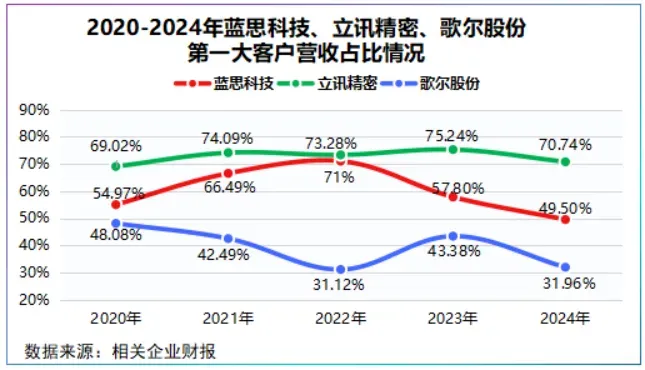

2020-2024年,公司平均净利率为6.87%,不单是蓝思科技,立讯精密、歌尔股份也面临同样问题。

只不过,三家企业采取了不同的战略。

立讯精密选择与凤凰同飞,不刻意降低第一大客户占比,歌尔股份则是聚焦声学光学优势,大幅降低第一大客户依赖度。

蓝思科技更像是二者的折中,既不过度依赖又不过度疏远,2022-2024年公司第一大客户占比从71%降到49.5%,并在战略上侧重“ALL in AI”。

目前,蓝思科技涉足的AI领域覆盖汽车电子、液冷、商业航天、脑机接口、机器人、AI眼镜,相对立讯精密、歌尔股份布局更广。

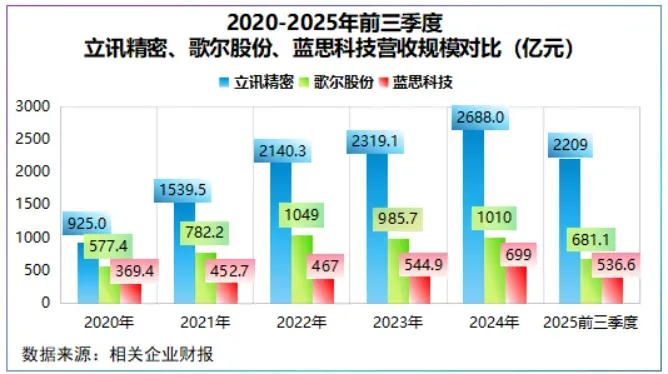

尽管布局广,蓝思科技规模却不敌两位同行,2020-2024年公司平均营收为506.6亿元,约是立讯精密的1/4,歌尔股份的1/2。

那么,蓝思科技步子是不是迈得太大了?

不可否认,目前公司在液冷和脑机接口方面,进展还在产品、客户整合阶段。

液冷上,公司于2025年12月收购裴美高国际100%的股权,以此切入服务器机柜与液冷散热。

不过,在汽车电子和机器人领域,蓝思科技已经有了实质性进展。

早在2015年,消费电子仍在高速增长时,公司就开始探索汽车电子、机器人,并且分化出两条截然相反的路径。

一条,以技术为底座。

在内卷的手机行业,蓝思科技卷出了纳米微晶玻璃级工艺以及莫氏硬度9级的高硬度材料研发能力,这与智能汽车对超大、多联、高性能屏幕要求不谋而合。

其中,最具标志的是2019年蓝思科技打入特斯拉供应链,并以此为背书辐射多家汽车电子客户,目前积累了宾利、理想、蔚来、比亚迪等多家国内外汽车客户。

公司汽车类业务营收已从2022年的35.84亿元稳步增长至2024年的59.35亿元,年均复合增速约30%,成为抵御消费电子波动的压舱石。

一条,以资本为纽带。

面对尚未商业化的人形机器人,蓝思科技选择了更稳妥的资本入股和战略合作方式。

2025年1月,公司与智元机器人联合交付全球首款全栈开源机器人灵犀X1,并完成对智元机器人旗下浙江智鼎投资。

技术与资本孵化下,公司集聚了包括越疆机器人、灵心巧手、戴盟机器人等近30家产业链企业,从供应商一举跃升为共享利润的合作人。

2025年,公司共出货3000台人形机器人,1万台四足机器狗,整机组装规模居行业第一梯队。

所以,蓝思科技AII in AI的多维战略,本质上是其以精密制造为底座、主动寻求跨界变现的必然选择。

但这场跨界盛宴的背后,蓝思科技还存在一个引人瞩目的矛盾点。

大存大贷。

大存大贷下的博弈

2020-2024年,公司账上常年持有超100亿元货币资金,同期长短期借款均值却高达133.46亿元。

更独特的是,与立讯精密、歌尔股份主要依赖短期借款不同,蓝思科技是三者中唯一长期借款显著高于短期借款的公司。

这种财务结构或与其AI战略同频。

2025年11月,蓝思科技智能机器人永安园区正式启动,投产后公司将形成以长沙为核心,东南亚为支点的机器人全球布局,并将重点服务北美市场。

此外,公司又以6.02亿元收购了广汽菲克长沙厂房,用于打造高端AI硬件智造基地,以上均是长期资产。

因此,以长期借款锁定低成本资金,有望支撑蓝思科技长周期、重投入的AI布局。

即便如此,蓝思科技依然留有一定的利润弹性空间,其资产负债率显著低于立讯精密、歌尔股份。

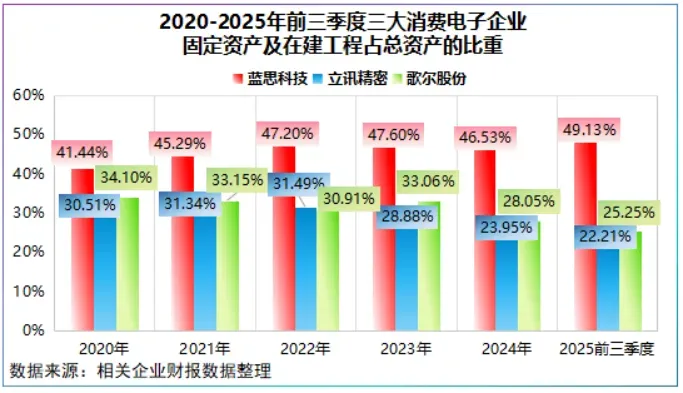

2020-2024年,蓝思科技资产负债率从46.82%直线降至39.71%,立讯精密、歌尔股份均在60%左右。

原因在于,蓝思科技聚焦上游材料与器件环节,资产重、折旧长,而立讯精密和歌尔股份更多处于模组与整机组装环节,轻资产、重营运资金。

2020年以来,蓝思科技固定资产、在建工程占总资产的比重超40%,立讯精密、歌尔股份在30%左右。

相比之下,蓝思科技可多年滚动摊销折旧,立讯精密与歌尔股份为匹配快速放量的订单周期,选择放大财务杠杆,一定程度推高了资产负债率。

总结

蓝思科技的跨界故事,是一场将精密制造能力向未来AI硬件系统性迁移的大象转身,其大存大贷正是为这场长跑储备粮草。

未来,公司广撒网式的AI布局能否成功,不仅取决于公司技术,更取决于这些前沿领域商业化的速度,至少目前从业绩、客户的维度看,公司已取得一定回报。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”