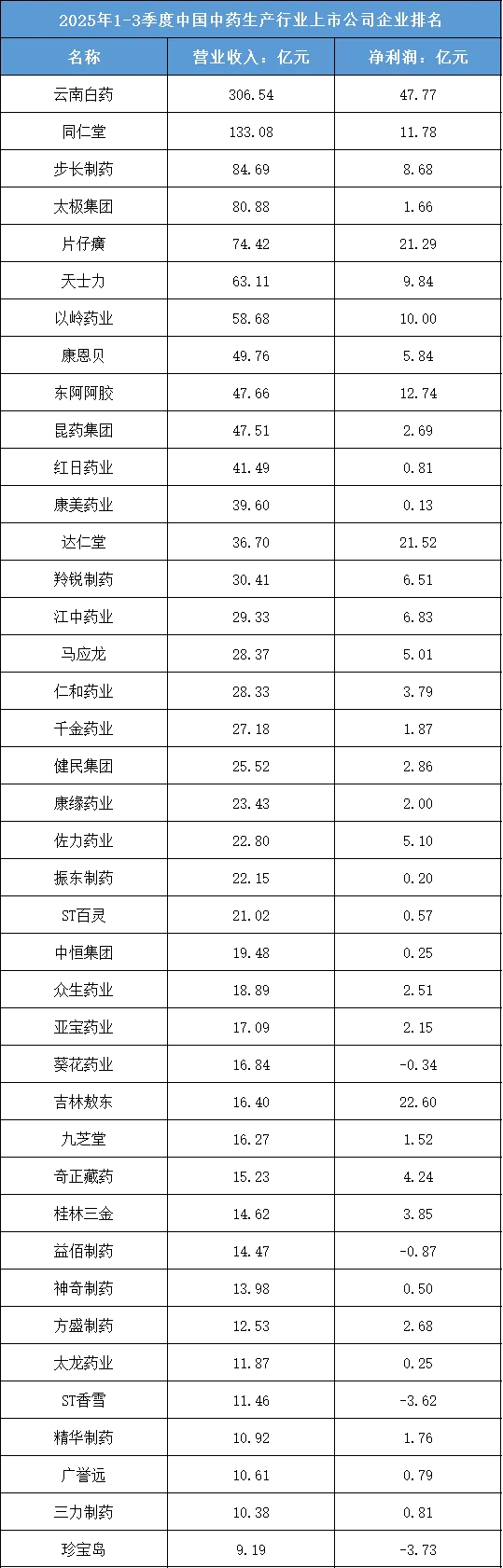

1、头部阵营:老字号品牌药企领跑,品牌+资源双轮支撑营收利润

本季度行业头部被老字号中药品牌企业占据,营收与利润均形成绝对优势。云南白药以306.54亿元营收、47.77亿元净利润位居榜首,其营收体量远超其他企业;片仔癀、达仁堂等老字号企业,虽营收在36-75亿元区间,但凭借独家品种(如片仔癀锭剂、安宫牛黄丸)的稀缺性,分别实现21.29亿元、21.52亿元净利润,盈利效率极高。这类头部企业的核心优势在于“老字号品牌认知+稀缺药材资源”:云南白药依托品牌覆盖日化、医药多领域,放大营收规模;片仔癀、达仁堂则凭借独家品种的高定价权,保障了超高盈利,体现出“品牌+稀缺性”的双重壁垒。

2、中部梯队:品类属性分化,盈利与产品特色强关联

头部之后的中部梯队企业产品特色差异明显,盈利水平随品类属性分层。以岭药业、奇正藏药等特色中药企业,营收在15-59亿元区间,凭借独家专利品种(如连花清瘟、奇正消痛贴)的市场刚需,分别实现10.00亿元、4.24亿元净利润;江中药业、马应龙等消费类中药企业,依托肠胃、肛肠等细分领域的品牌产品,以28-30亿元营收实现5.01-6.83亿元净利润;而太极集团、红日药业等企业营收在41-81亿元区间,因产品以普药类中药为主、竞争激烈,净利润仅0.81-1.66亿元。这种分化源于产品特色:独家品种、消费类品牌中药的盈利空间远大于普通中药制剂。

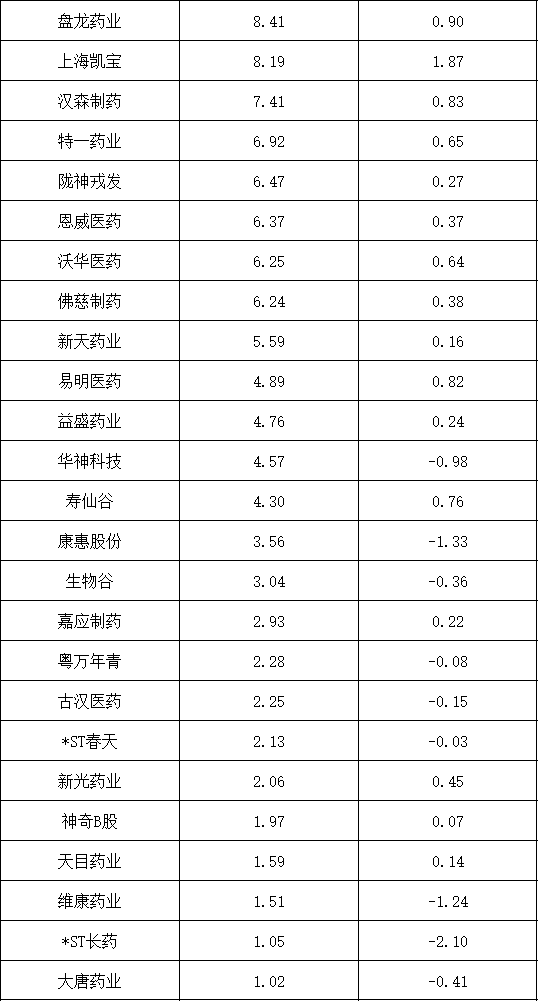

3、尾部主体:中小中药企业收尾,营收体量小且亏损压力凸显

榜单尾部主体为中小中药生产企业,营收体量极小且亏损企业占比提升。葵花药业、益佰制药等企业营收在14-17亿元区间,因产品同质化严重、品牌影响力弱,分别出现-0.34亿元、-0.87亿元净亏损;ST香雪、珍宝岛等企业营收不足12亿元,叠加药材成本上涨、市场份额萎缩等问题,净亏损超3亿元。即使实现盈利的尾部企业,净利润也多在1亿元以下,且依赖单一小众品种,抗风险能力极弱。这类尾部企业的核心困境在于“缺乏品牌与特色品种”:既难以在老字号与独家品种的竞争中突围,又无力布局高附加值中药品类,最终陷入“营收萎缩-亏损”的恶性循环。

根据东财行业分类,2025年1-3季度中国中药生产行业上市公司企业排名如下:(A股上市公司)