公司简介

昊志机电全称广州市昊志机电股份有限公司,注册地广东省广州市,上市时间2016年,控股股东:汤秀清(持股比例:28.14%);实际控制人:汤秀清。

根据2025年半年报东财二级行业分类,通用设备行业已披露财报的285家公司中,本公司市值规模排名第71,PB(市净率)排名第228,ROE(净资产收益率)排名第67。

核心业务

公司稳步向数控机床、机器人、新能源汽车等高端装备的核心功能部件领域横向扩张,已经发展成为一家专业从事中高端数控机床、机器人、新能源汽车核心功能部件等的研发设计、生产制造、销售与维修服务的国家高新技术企业。

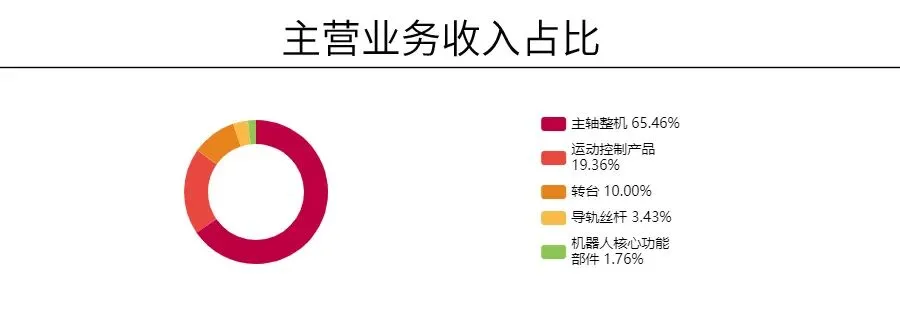

公司产品涵盖数控机床领域的主轴、转台、直线电机、数控系统、编码器等;机器人领域的谐波减速器、DD电机、低压伺服驱动、刹车机构、编码器、末端执行、力矩传感器等;新能源汽车领域的氢燃料电池空压机和曝气鼓风机等。

概念题材

机器人执行器:公司电机一体的减速器已研发成功并形成销售。

机器人概念:公司有持续向主要机器人公司推荐公司减速器等相关产品,截至目前,公司谐波减速器已实现批量销售。

商业航天:公司部分产品已在头部商业航天公司实现小批量应用,并形成小幅盈利;同时正与行业内多家潜在客户保持沟通并积极推进市场拓展工作。

工业母机:公司产品线进一步拓展至运动控制器、伺服电机和伺服驱动等运动控制领域核心产品,使公司在数控机床和工业机器人核心功能部件领域形成了较为完整的产品布局。

减速器:公司电机一体的减速器已研发成功并形成销售。

3D玻璃:公司的主轴产品主要应用于PCB钻孔机和成型机,数控雕铣机(包含玻璃雕铣机和金属雕铣机等),玻璃雕铣机主要用于消费电子产品玻璃。

燃料电池:公司的燃料电池压缩机系统(含高速电机、高频驱动、高速气动系统和控制系统等)处于公司内部测试和客户试用阶段。

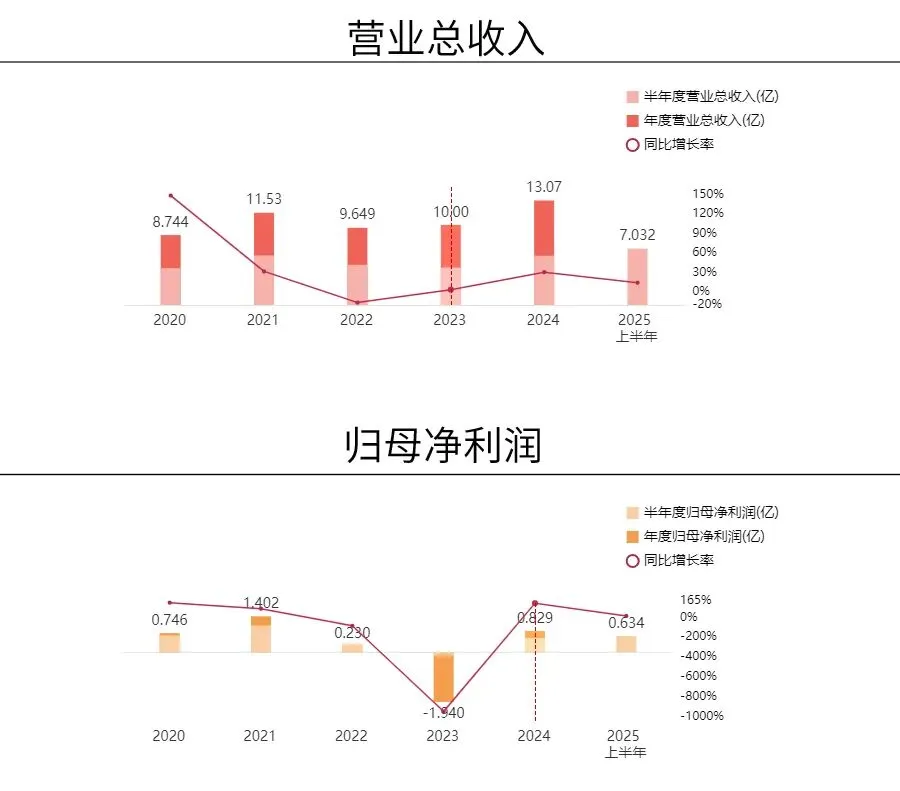

财务状况

发展历程

2002年

成立:“大可加工部”,开始主轴零部件的研发生产。

2005年

创办“广州市大可精密机械有限公司”。

2011年

更名为“广州市昊志机电股份有限公司”,并全面构建电主轴“整机——配件——服务”完整业务。

2016年

在深交所创业板上市。

2018年

获第二十届中国专利优秀奖、国家知识产权优势企业,公司智能生产线获评广东省智能制造试点示范项目。

2020年

顺利完成收购Infranor集团事宜,进一步拓展了公司控制器、伺服驱动方面的业务布局。

2021年

昊志机电禾丰智能制造基地建设项目大楼顺利封顶。

巴菲特视角买未来

昊志机电未来将呈现“传统业务稳增长托底、机器人业务成核心增量、商业航天业务远期放量”的三层增长曲线。

传统电主轴业务(基本盘)

PCB 钻孔/成型机电主轴市占率分别超60%/80%,2025前三季度主轴收入7.58 亿元(占比66.31%),同比增30.32%,受益AI 算力基础设施需求增长,预计2026 年PCB 主轴收入或达5 亿元,加工中心主轴等同步高增。

机器人核心部件(2026-2027 年放量)

产品与技术:谐波减速器、一体化关节模组、六维力传感器等,已通过头部客户验证,伺服电机一体化模组功率密度≥3kW/kg。

订单与产能:2025 年机器人业务营收同比增200%+,与特斯拉签订2025-2028 年 50 万套谐波减速器供货协议,广州基地年产100万台产线2026 年将满产,目标2026年收入占比达25%。

行业红利:2026-2030 年全球人形机器人核心执行器市场CAGR 超50%,公司作为先行布局者,有望充分受益整机量产落地需求。

商业航天业务(2026 下半年起规模化)

客户与产品:为蓝箭航天天鹊发动机供电机,朱雀三号单箭配套价值量由400 万上修至1200 万(2026 上半年新方案落地),涉及120个电机,液体增压发动机电泵电机预计同期落地。

商业化进度:2025 年小批量应用实现盈利,2026-2027 年进入规模化发展阶段,卫星特种电机2026 年完成开发,远期拓展液体火箭回收、卫星等领域。

市场空间:若按峰值500 箭/ 年、40% 市占率测算,仅阀门驱动系统对应年收入约24 亿元,30% 净利率下利润约 7 亿元,具备高弹性。

昊志机电凭借传统业务的高壁垒与现金流支撑,叠加机器人、商业航天两大高增长赛道的前瞻布局,2026-2027 年将迎来新业务规模化的关键拐点,业绩与估值有望实现双击。

数据是过去,感受是现在,投资是预见!

下一期回见,各位!