一文读懂上市公司:旭升集团

作者:本站编辑

2026-01-15 23:56:49

13

一文读懂上市公司:旭升集团

旭升集团作为国内汽车精密铝合金零部件龙头企业之一,在新能源轻量化领域具有领先的行业地位。公司成立于2003年,总部位于中国宁波,旗下拥有压铸、锻造、挤压、集成四大事业部,并在中国、美国、墨西哥、泰国等地设立了研发中心与制造基地。凭借领先的制造技术、卓越的质量管理和强大的全球供应能力,旭升集团已成为国内外众多知名客户的全球合作伙伴,包括特斯拉、比亚迪、理想、蔚来、小鹏、零跑、RIVIAN、LUCID、北极星等汽车制造商。公司发展历程

初创期(上世纪90年代 - 2010年):模具起家,逐步发展压铸业务,客户从内资到外资。崛起期(2011年 - 2019年):2011年供应北美tire1,2013年切入特斯拉供应链,持续拓展产品品类,跟随大客户放量。扩张期(2020年至今):锻压与挤出工艺快速发展,产品品类扩张的同时持续拓展客户。2020年开始,公司锻压与挤出工艺快速发展,前期可转债项目募投产能释放。2022年,旭升新增户储和铝瓶业务,并持续拓展产品品类和客户,成立集成事业部的同时,公司也从旭升股份更名为旭升集团。核心业务板块

旭升集团的核心业务主要包括新能源汽车零部件、储能系统和机器人系统:新能源汽车零部件:产品主要涵盖新能源汽车的电驱动系统、电控系统、电池系统、底盘及悬挂系统、高性能车身系统等。公司是特斯拉全球核心一级供应商,产品全面覆盖Model S/Y/3/X及Cybertruck全系车型,深度绑定全球新能源汽车龙头发展红利。同时,公司加速推进客户多元化战略,已成功切入比亚迪、理想、极氪、小米等国内头部车企供应链,并拓展Rivian、Lucid、大众等海外优质客户,形成“中外并举、头部聚集”的客户矩阵。储能系统:公司自主研发储能电池外壳、散热模块外壳及结构支架等核心结构部件,集轻量化、高强度、高散热、耐腐蚀等卓越性能于一身,完美契合储能系统超高的安全稳定标准。2024年,公司多个储能相关项目顺利步入量产阶段,全年实现营收约2.34亿元,同比增长超2倍。截至目前,凭借优质产品与专业服务,公司成功与多个知名储能客户建立合作关系,为未来发展带来新的增长潜能。机器人系统:公司深度挖掘自身铝合金精密加工专长,结合人形机器人独特的结构与性能需求,全力投入关节壳体、躯干结构件等关键产品研发,并斩获多家海内外客户项目定点。面向未来,公司将紧跟人形机器人技术迭代步伐,加大新产品、新材料的研发力度,确保公司在人形机器人产业蓝海中破浪前行,打造未来发展新引擎。市场竞争优势

技术优势:公司是全球少有的同时掌握高压压铸、精密锻造、铝型材挤压三大核心工艺的企业,技术实力处于行业领先水平。2025年上半年研发投入约1.09亿元,研发费用率5.21%,持续保持行业上游水平。自主研发的副车架一体压铸技术、多材料复合连接技术,可有效提升车身刚度、改善NVH(振动、噪声与声振粗糙度)性能;镁合金材料在中控支架、三电壳体等部件实现规模化量产,相较传统材料减重达30%,完美契合新能源汽车轻量化需求。此外,公司成功导入液态模锻、超薄件成型工艺,实现复杂腔体结构件一次成型,产品重量再降20%以上。客户优势:公司客户结构多元化,已与国内外多家知名汽车制造商建立了长期稳定的合作关系,包括特斯拉、比亚迪、理想、蔚来、小鹏、零跑、RIVIAN、LUCID、北极星等。公司通过成立大客户技术专班,构建从材料研发到量产的一体化服务体系,实现全球产能协同布局,为客户提供全方位的轻量化解决方案。全球化布局优势:为匹配全球客户需求,公司已形成“三地布局、辐射全球”的产能网络:宁波总部基地作为核心研发与制造中心,全面覆盖亚太区域客户;墨西哥工厂于2025年6月正式投产,已完成核心团队搭建并通过OTS样品交付锁定重要客户订单,毗邻特斯拉得州超级工厂,可有效规避25%关税成本,重点服务北美市场;泰国工厂于2025年7月启动建设,聚焦东南亚快速增长的新能源汽车市场,进一步完善全球供应链布局。2025年上半年,公司境外业务实现收入9.70亿元,占主营业务收入的46.26%,全球化布局成效显著。财务表现概览

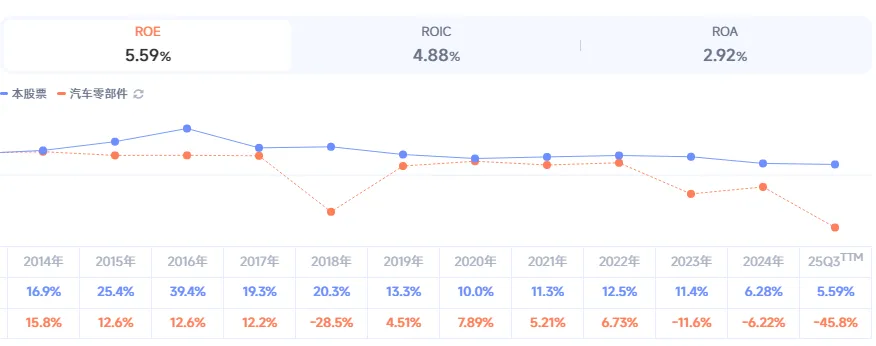

2024年,旭升集团实现营业收入44.1亿元,同比下降8.79%;归母净利润为4.16亿元,同比大幅下滑41.7%。毛利率20.3%,同比减少了3.7个百分点。公司解释称,全球新能源汽车行业竞争加剧,产业链深陷价格鏖战,终端需求波动,部分客户订单量未达预期。25年三季度归母净利润9921万,同比增长70.4%,大幅增长。战略目标与发展方向

旭升集团的战略目标是成为全球新能源轻量化领域的领跑者。公司将继续深耕新能源汽车主业,同时加快新业务的发展,坚持把创新摆在公司发展全局的核心位置,走创新驱动的发展道路。同时,通过全球化布局和本地化运营,使公司在行业竞争中保持稳健发展,构建多元化的增长格局。具体来说,公司的发展方向包括:新能源汽车业务:继续深化与特斯拉等核心客户的合作,同时拓展新客户,优化客户结构。加大研发投入,不断提升产品性能和质量,降低成本,提高市场竞争力。储能业务:加大储能相关产品的研发和生产力度,拓展储能市场份额。加强与储能客户的合作,提高储能业务的盈利能力。机器人业务:紧跟人形机器人技术迭代步伐,加大新产品、新材料的研发力度,确保公司在人形机器人产业蓝海中破浪前行,打造未来发展新引擎。全球化布局:继续推进墨西哥和泰国基地的建设,完善全球供应链布局,提高全球供应能力。加强本地化运营,降低成本,提高效率。投资价值分析

旭升集团作为国内汽车精密铝合金零部件龙头企业之一,在新能源轻量化领域具有领先的行业地位。公司技术实力雄厚,客户资源丰富,全球化布局优势明显。随着全球新能源汽车销量的持续增长和轻量化趋势的加速,公司的市场需求有望保持稳定增长。同时,公司在储能和机器人领域的布局也为未来发展提供了新的增长点。不过,投资者也需要关注行业竞争加剧、原材料价格波动、客户集中度等风险因素。潜在风险部分

行业政策变化:新能源汽车行业政策的变化可能会影响公司的市场需求和盈利能力。客户集中度:公司前五大客户占营业收入比例常年超55%,客户集中度较高,若主要客户需求下降或合作关系发生变化,可能会对公司业绩产生不利影响。原材料价格波动:铝是公司主要的原材料,铝价的波动会直接影响公司的生产成本和盈利能力。市场竞争加剧:随着新能源汽车行业的快速发展,市场竞争日益激烈,公司可能面临来自竞争对手的价格压力和市场份额挑战。新业务拓展不及预期:公司在储能和机器人领域的布局尚处于起步阶段,若新业务拓展不及预期,可能会影响公司的未来发展。公司展望

未来,旭升集团将继续坚持创新驱动的发展战略,不断提升技术实力和市场竞争力。公司将加大在新能源汽车、储能和机器人领域的研发投入,拓展新业务,优化客户结构,完善全球供应链布局,实现高质量、可持续发展。同时,公司将积极响应国家政策,推动行业技术进步,为全球新能源轻量化领域的发展做出更大贡献。根据中信证券研报指出,机器人产量爆发将大范围拉动半固态镁合金设备采购需求,旭升集团技术先发优势显著。此外,中国银河证券研报认为,旭升集团在新能源汽车零部件领域的技术实力和市场竞争力较强,未来发展前景广阔。