中国一重全称叫做中国第一重型机械股份公司,注册地在黑龙江省齐齐哈尔市,股票2010年在上交所上市,公司的控股股东是中国一重集团,实际控制人是国务院国资委,组织形式属于央企子公司,审计机构是众华会计师事务所。

行业分类

申万一级行业:机械设备(531家)

申万二级行业:专用设备(177家)

申万三级行业:能源及重型设备(54家)

主要概念

中国一重主要涉及到的概念有一带一路,中字头,军工,化债概念,商业航天,央国企改革,小金属概念,核能核电,风能概念。

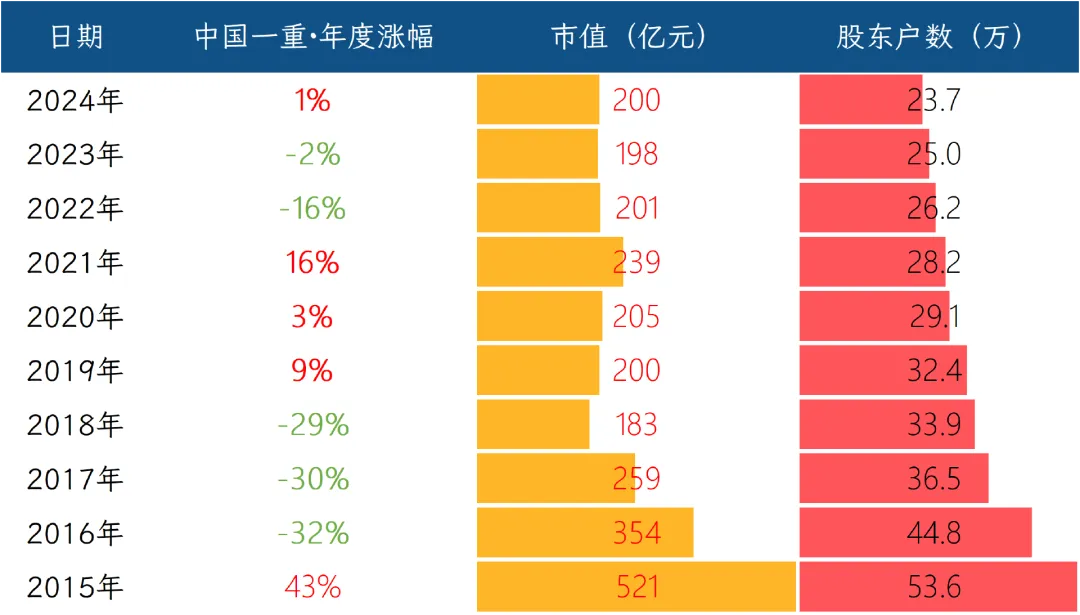

股东数量

股价历史表现

核心业务逻辑

中国一重干的是把特种钢炼成钢锭,再锻成毛坯,最后加工成几十吨乃至上千吨的机器部件的生意。客户主要来自钢铁、核电、石化、风电这四个行业。盈利模式是按图纸造大件,按合同收设备款,外加帮人安装、检修、跑腿的工程总包和运维服务,靠服务再收一道钱。收款节奏很传统,合同生效先拿10%到30%预付款,交货或验收后收60%左右,剩下5%到10%作为质保金,1到3年后收回。

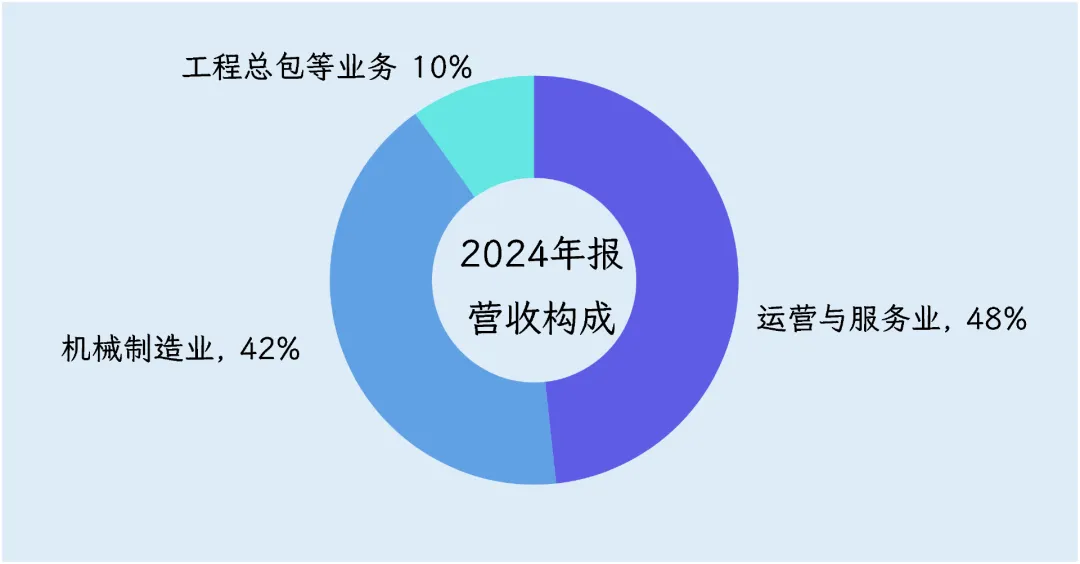

从营收构成来看,公司收入可以分为两大块。第一大块是运维服务,2024年收入80.2亿元,占全年营收的48%,毛利率只有0.4%。业务内容也简单,帮钢厂、电厂运原料、装设备、换备件、做检修,按年或按吨收服务费。客户名单里都是熟面孔,有宝武、鞍钢、中石油、中海油。对手同样眼熟,中国二重、上海电气的工程公司。

第二大块是机械制造,2024年入账69.5亿元,占营收的42%,毛利率4.5%。里面再细分,主要就是核电、冶金、压力容器和大型铸锻件这四条产品线。

冶金成套设备2024年收入20.9亿元,占12.6%,毛利率3%,产品是轧钢机机架和万向接轴,把钢坯压成0.2毫米的硅钢片,供新能源车电机使用,客户是宝武硅钢产线和福建科宝1.45米酸轧线。

核电设备收入15.2亿元,占营收9.2%,毛利率6.5%,产品是核电站的反应堆压力容器和蒸发器锻件,用在“华龙一号”、“国和一号”示范堆,客户是中核、中广核、国核,对手是上海电气核电、东方电气。

大型铸锻件收入12.6亿元,占7.6%,毛利率4.7%,产品是500兆瓦水轮机转轮轮毂和439吨锻件,装在白鹤滩水电站,客户是哈电、东方电气,对手是中国二重、日本制钢所。

重型压力容器收入9.9亿元,占6%,毛利率8%,产品是单重千吨级的加氢反应器,把渣油变成汽柴油,放在中石化裕龙岛炼化基地,客户是中石化、中石油,对手是兰石重装、中国二重。

把中国一重业务拆开看,就是一家靠超大金属部件赚加工费、靠运维服务稳住现金流的工厂,客户集中在国家重资产行业,订单周期动辄两三年,毛利率低。

在产业链中的位置

重机产业链可以拆分为五段:矿石→特钢→大铸锻→整机→业主,中国一重处于第三段大铸锻和第四段整机的交叉点,位置比一般人想的更上游,也更孤立。

第一段矿石和第二段特钢,一重不碰,但它有指定权。核电一回路锻件必须用低磷低硫的低碳合金钢,国内只有宝武特冶、鞍钢铸钢、中信泰富特钢三家能炼出600吨级钢锭。一重每年与它们签长协,先锁钢水量再锁基准价,保留±5%的浮动窗口,把大部分原材料波动转嫁给钢厂。公司在年报里称“已通过长期协议将原材料价格风险控制在可接受范围”,这在装备行业并不常见,显示出它对上游有反向议价能力。

真正决定它生死的是第三段大铸锻。工信部《产业基础领域瓶颈清单(2023版)》在“600MW级核电锻件”条目下,把“600吨级钢锭”列为卡脖子环节,国内能稳定量产的只有一重、二重等少数几家。因此,在核电、四代堆、大型船用曲轴毛坯这些必须一次成型的细分市场,业主招标文件里只要写上锻件毛重≥450吨,投标系统就自动把90%的潜在对手挡在门外,中国一重成了事实上的核心供应商。

到了第四段整机,它的议价权立刻缩水。石化加氢反应器、冶金轧机属于标准化大型设备,参与竞标的除了国机重装、上海电气,还有韩国斗山、日本制钢所,技术差距缩小到谁能把交货期再提前两周。2024年一重冶金成套设备毛利率只有3%,就是因为在整机段它只是一个吨位更大的参与者,不再是唯一。

第五段是业主,分三类:中广核/中核、中石化/中石油、宝武/鞍钢。对核电商,一重有技术壁垒,可以硬谈。对石化商,它只能和韩国斗山比谁的价格更低。对钢厂,它甚至要帮对方做融资租赁,才能拿到订单。2024年财报里,它帮某钢厂垫付设备款11亿元,市场普遍估计资金成本在5%左右,相当于用金融换市场,议价权出现反转。

所以完整地看,中国一重在“超大钢锭—核级锻件”这一段有一定议价权,一旦进入通用整机市场,就只能靠价格和交货期拼杀,议价能力大幅削弱。

竞争格局

重型机械这行业,造的东西越大,玩家越少,全球能一次浇铸900吨钢水、一次锻造400吨级毛坯的工厂,一只手数得过来。

第一梯队靠极限制造入场券。工信部《重大技术装备和产品进口关键零部件免税目录(2021年本)》把核电反应堆压力容器锻件、大型石化加氢反应器锻件列为国家战略物资,全国只有四家企业拿到免税资格,分别是中国一重、国机重装、上海电气、东方电气。

第二梯队手里也有万吨压机,但缺的是一条龙服务,只能做锻件,后续热处理、焊接、机加,则需要外协,成本和交期立刻被动。代表公司有兰石重装、太原重工、大连重工、陕鼓动力,这几家位列大型压力容器前五到前十,市占率各自3%-6%,他们只做其中一段,被上游钢厂、下游总包双向压价。

再往下是第三梯队,几百家乡镇厂把百吨级以下轧辊、支承辊当标品做,拼的是钢材差价,不在战略级赛道。

总的来说,能不能一次性把“炼、铸、锻、焊、机加”全部干完,是划分第一、第二梯队的唯一标准。

财务情况

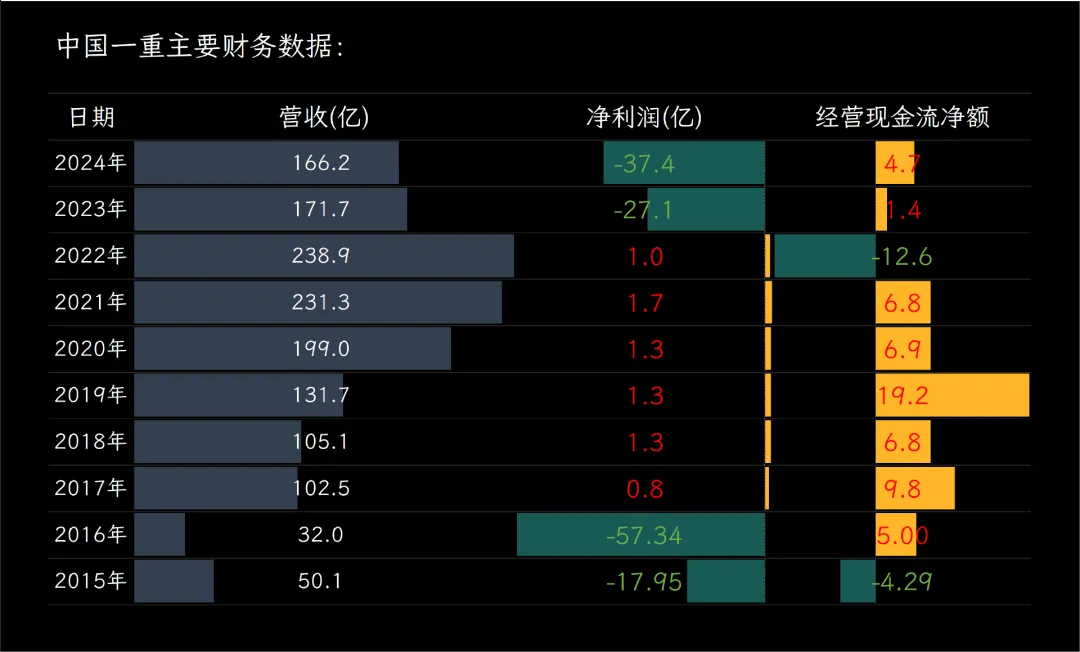

中国一重2024年实现营收166亿元,同比下降3%,说白了还是老问题,钢厂、石化厂都不想扩产,设备订单自然接不着。净利润直接亏损37.4亿元,缺口比上年又扩大了三成,营收下滑,固定费用还得照付,加上大额信用减值,利润表就被彻底拖下水。

唯一亮眼的是经营性现金流,净流入4.7亿元,同比增长230%,公司把催款写进了KPI,供应商的款子能拖就拖,账上这才留下点活钱。

盈利能力已经不能用一般来形容。毛利率2.2%,净利率-23.1%,净资产收益率-52.3%,在重型机械板块稳居倒数。

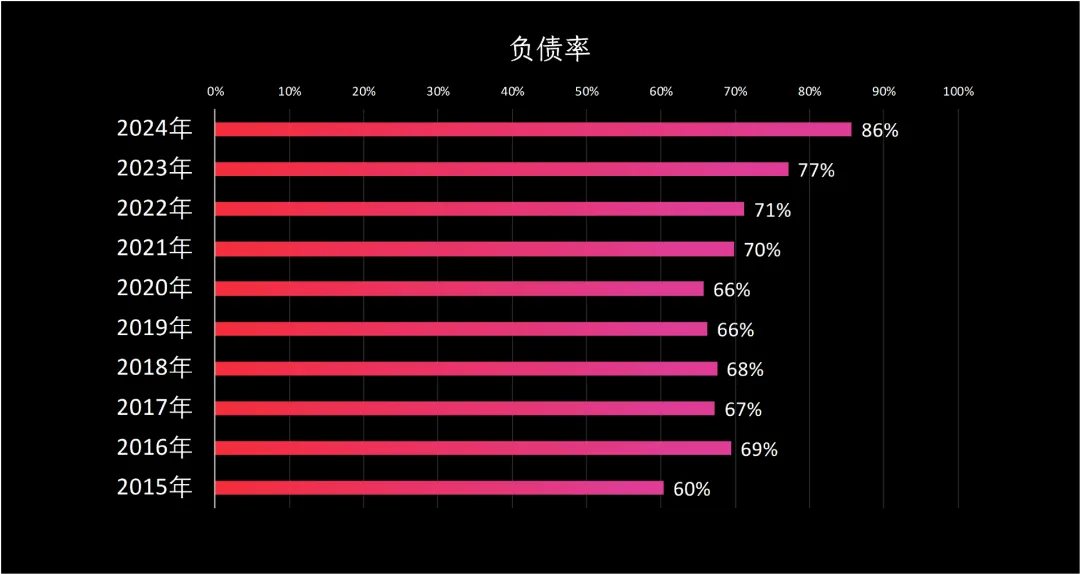

偿债端更紧张,资产负债率高达86%,流动比率0.99、速动比率0.65,短期和长期偿债压力都比较大。

2025年前三季度业绩

中国一重2025年前三季度实现营收65.3亿元,同比下降52%,公司把和主业关系不大的边缘业务砍掉,订单量跟着缩水,收入自然应声下滑。

净利润亏损7900万元,听着还是亏,但比去年同期的1.83亿元亏损已经收窄了1个亿。

现金流方面倒是真正的好转,经营现金净流入6900万元,虽然总量不大,但相比往年同期已大幅好转,当然这并不是突然接到什么大订单,而是公司把收款节奏往前赶,采购支出往后压,账上现金终于由负转正。

行业情况

中国重型机械工业协会《2024年重型机械行业统计年报》显示,全国5901家规上企业全年营收1.15万亿元,同比微降1.6%,利润749亿元,几乎零增长,有三条新情况值得我们关注下。

第一条,核电需求闸门重启。国家能源局2024年6月一次性核准11台核电机组,创2008年以来新高,对应锻件市场约180亿元,相当于行业新增15%的订单蛋糕。核岛主锻件只有中国一重、国机重装、上海电气三家能供,这也是行业唯一量价齐升的细分赛道。

第二条,绿色钢铁倒逼设备更新。工信部《钢铁行业能效提升计划》要求到2025年底,30%以上产能达到能效标杆水平,对应全国约1.2亿吨产能需要更换高效轧机、电炉和废钢预热系统。中国钢铁工业协会估算,这轮设备更新总投资1200亿元,重机厂吃的是前段设备订单,2024年下半年起轧机招标已出现“吨钢能耗≤35千克标煤”的硬指标,只有头部厂商的新机型能达标,带来高端产品30%的溢价空间。

第三条,出口市场突然冒头。根据海关总署数据,2024年重型机械出口额412亿美元,同比增长16%,创历史新高,而进口额只有34亿美元,同比下降12%,重型机械主要流向中东、东南亚的炼化与钢铁项目。

一句话总结,重机行业整体平淡,但核电和绿色钢铁两块新增蛋糕正把订单向头部集中,出口又打开第二增长曲线,谁能做出700吨级钢锭、谁能把能耗指标写进合同,谁就能在2025—2027年吃到量价齐升的红利。

不得不了解的公司发展史

中国一重是一家有着70年历史的老牌国有企业,它的诞生和发展与新中国的工业化进程紧密相连。公司成立于1954年,当时新中国刚成立不久,工业基础非常薄弱,特别需要能够生产大型设备的工厂,中国一重就是在这样的背景下诞生的。用个简单的比喻,中国一重的建立就是要打造一个"生产工厂的工厂",为国家工业化提供最基础的装备能力。

在早期建设中,中国一重承担了国家重点项目的重要任务。1960年,公司成功制造出我国第一台1150毫米初轧机和12500吨自由锻造水压机,这标志着中国结束了不能独立生产成套重型机器的历史。这些设备听起来专业,其实简单说就是用来把大钢锭像揉面团一样锻造成各种形状的机器,是制造其他重型设备的基础。

上世纪80年代,随着国家经济计划调整,一重像许多老牌国企一样,需要自己到市场上找订单。这时期公司积极引进国外先进技术,通过联合设计、合作生产的方式,开发了一系列新产品。1993年,公司正式组建为中国第一重型机械集团,2010年又在上海证券交易所上市,标志着向现代企业制度转变。

2015年和2016年,公司连续两年亏损,最困难的2016年亏损高达57亿元,甚至面临退市风险。

2016年5月,公司管理层推动了一系列改革,改革的核心是解决人的问题,打破铁饭碗、铁交椅、铁工资的传统观念。这些改革激发了企业活力,2017年公司实现扭亏为盈,2018年走出了退市风险。

在技术发展方面,中国一重创造了数百项中国第一。例如,公司是国内最大的核电锻件供应商,承担了国内在建核电站80%以上的核电锻件和70%以上的核反应堆压力容器制造任务。一重制造的石化装备也很重要,比如加氢反应器就像是石油提炼中的高压锅,能够提高燃油品质,一重是世界最大的加氢反应器供应商。

近年来,中国一重形成了高端装备、专项产品、高端材料等为主的"6+1"产业布局,同时积极发展新能源、农业机械等业务。目前的中国一重,正在从传统的重型机械制造向更多元化、高科技的方向转型。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司