2026

Profile of Leading Starch Companies in China

国内淀粉相关重点企业解读

LINGTANBAIKE

2026

一、梅花生物

二、味丹国际

三、中国淀粉

四、中粮科技

1

Profile of Leading Starch Companies in China

梅花生物

1.1 基本情况与发展历程

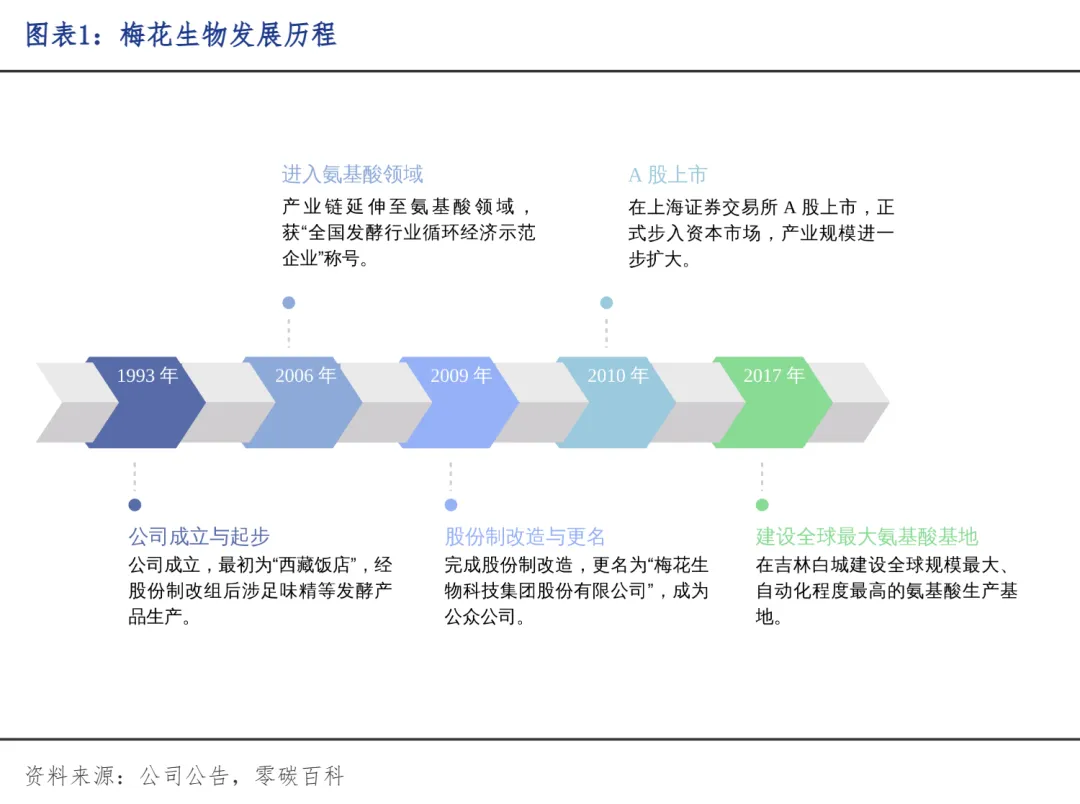

梅花生物科技集团股份有限公司成立于1993年,主要从事氨基酸及其衍生产品的研发、生产和销售。公司产品涵盖赖氨酸、苏氨酸、色氨酸、谷氨酸等多种氨基酸,广泛应用于动物营养、食品配料、医药中间体等领域。梅花生物在国内外拥有多个生产基地,致力于生物发酵技术的创新与应用,产品销往全球100多个国家和地区。作为行业领先企业,梅花生物强调绿色环保、循环经济及资源综合利用,并在生物发酵和合成生物学领域不断推进技术研发与产业化。

梅花生物最初以 “西藏饭店” 名义经营,后经股份制改组切入味精等发酵产品赛道。2006年,公司延伸产业链布局氨基酸领域,凭借绿色环保与资源综合利用技术获评 “全国发酵行业循环经济示范企业”。2009年完成股份制改造,更名为梅花生物科技集团股份有限公司;2010年于上交所 A 股上市,借力资本市场扩张产业规模。2017年,公司在吉林白城建成全球规模最大、自动化程度最高的氨基酸生产基地,奠定了在全球发酵产业的领先地位。

1.2 业务板块

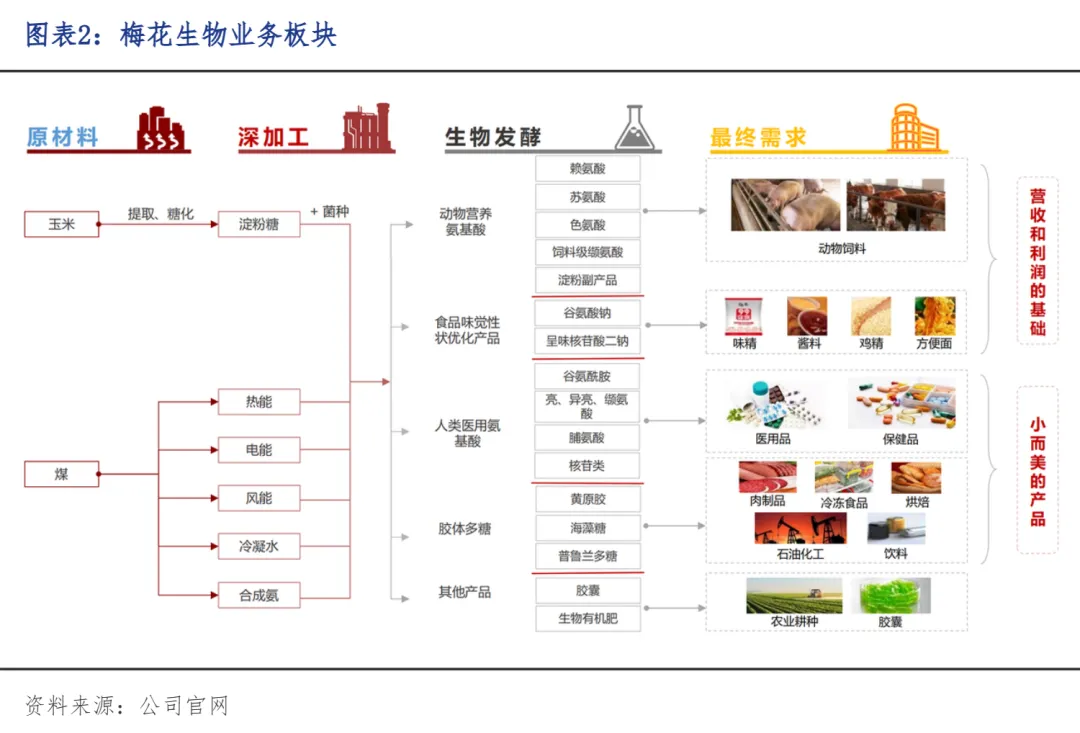

动物营养氨基酸板块:这是梅花生物的核心业务板块,主要产品包括赖氨酸、苏氨酸、缬氨酸等,公司的赖氨酸和苏氨酸产能均为全球第一。这些氨基酸是饲料的重要添加剂,能提升饲料利用效率、平衡动物营养。该业务受益于国家 “豆粕减量替代” 政策,预计能新增赖氨酸年需求9万吨。

食品味觉优化产品板块:主要产品为味精和核苷酸等,其中味精产能全球第二。公司通辽味精产能升级项目已在2025年上半年满产达效,进一步提升了该板块的竞争力。

人类医用氨基酸板块:2025年上半年营收2.47亿元,但毛利率较高,超过25%。产品包括谷氨酰胺、脯氨酸、异亮氨酸、鸟苷、腺苷等药用原料。2025年7月,公司完成对日本协和发酵相关业务与资产的收购,获得了药品GMP认证及全球多市场的氨基酸原料药注册证,有利于该板块的进一步发展。

胶体多糖板块:主要产品有黄原胶、海藻糖等,黄原胶产能为8.3万吨 / 年,处于全球领先水平。这些产品下游应用广泛,涵盖油气开采、食品添加、医疗美容等多个领域。不过受油价回落影响,黄原胶价格与盈利下滑。

大宗副产品板块:包括玉米胚芽、蛋白粉、肥料、玉米皮粉、饲料纤维等,这些副产品是公司在生产氨基酸等主要产品过程中产生的,通过综合利用,实现了资源的最大化利用,也为公司带来了一定的营收。

1.3 淀粉相关业务简析

1.3.1 业务范围简介

梅花生物淀粉相关业务源于其玉米深加工产业链,淀粉既是其生产过程中的产出品,还会衍生出淀粉副产品,具体信息如下:

规模化淀粉生产能力:梅花生物作为大型玉米深加工企业,拥有五条完整的玉米深加工生产线,具备年产淀粉80万吨的生产能力。其两大生产基地(河北基地和通辽基地)均配套了汽、电、大宗原材料自行供应的完整产业体系,能支撑淀粉生产的稳定开展,淀粉也是公司早期就确立的主导产品之一。

淀粉相关副产品拓展:在淀粉及主产品的生产流程中,公司还会产出诸多淀粉副产品,例如饲料纤维、玉米胚芽、菌体蛋白等。这些副产品大多归入动物营养氨基酸板块或大宗副产品板块进行销售,像玉米胚芽可用于提炼玉米油,饲料纤维能作为饲料原料补充,既实现了玉米原料的综合利用,也丰富了淀粉相关业务的盈利链条。

淀粉业务的配套属性:淀粉业务并非梅花生物当前重点单独推广的核心业务,更多是作为其氨基酸、味精等核心产品的配套环节存在。玉米经深加工制成淀粉后,可进一步作为原料用于合成谷氨酸(味精原料)、各类氨基酸等核心产品,这让淀粉业务深度融入公司整体产业链,为核心业务的成本控制和产能稳定提供了保障。

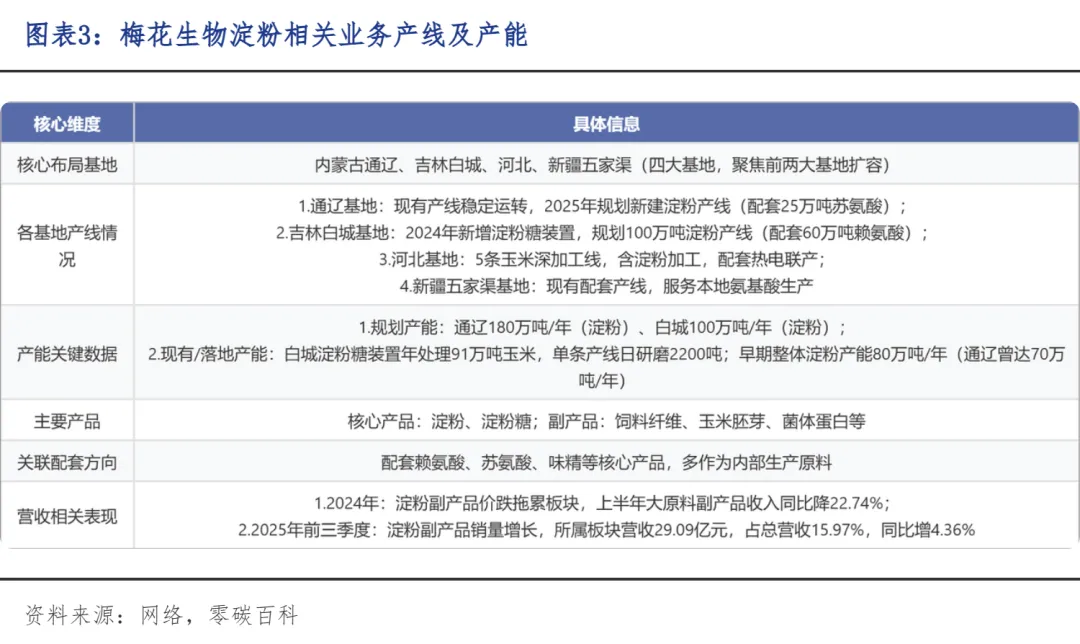

1.3.2 产线与产能

梅花生物的淀粉相关业务是公司玉米深加工全产业链的核心配套环节,依托内蒙古通辽、吉林白城、新疆五家渠三大现代化生产基地布局,以“原料自给、产能协同、综合利用”为核心特点。公司早期已形成年产80万吨淀粉的基础产能,近两年通过基地升级持续扩容,其中通辽基地2025年规划新建年产180万吨淀粉的配套产线,与25万吨苏氨酸项目深度绑定;吉林白城基地在头部经济产业园中同步推进100万吨玉米淀粉项目,配套60万吨赖氨酸生产,其2024年启动的淀粉糖装置已具备年处理91万吨玉米的能力,产出的淀粉及淀粉糖可直接供给下游氨基酸、味精等核心产品生产。业务形态上,淀粉相关收入主要通过淀粉副产品体现,涵盖饲料纤维、玉米胚芽、菌体蛋白等,这些产品归入大原料副产品板块销售,2025年前三季度该板块营收占比15.97%,且淀粉副产品销量在2025年实现增长。作为核心业务的支撑环节,淀粉业务不仅保障了公司氨基酸、味精等主导产品的原料自给与成本可控,还通过资源综合利用完善了盈利链条,虽未单独披露营收占比,但已深度融入“玉米加工-淀粉产出-核心产品合成”的一体化产业生态。

1.4 财务情况

近五年梅花生物财务呈 “高增 - 回落 - 反弹” 的周期态势,2021-2022年营收从228.37亿元增至279.37亿元、归母净利润从23.51亿元升至44.06亿元,连续两年大幅增长;2023-2024年业绩持续回落,2024年营收250.69亿元、归母净利润 27.40亿元,分别同比下降9.69%和13.85%,受核心产品价格下行及和解金支出拖累;2025 年前三季度实现营收182.15亿元(同比微降 2.49%),归母净利润却同比大增51.61% 至30.25亿元,凭借玉米成本下降及核心产品盈利优化实现利润回弹。

LINGTANBAIKE

2026

2

Profile of Leading Starch Companies in China

味丹国际

2.1 基本情况及发展历程

味丹国际(控股)有限公司(Vedan International)正式成立于1991年,起源于1954年在台湾创办的“味正食品厂”,专注于发酵技术的应用,主要产品包括味精、调味料、氨基酸、变性淀粉及淀粉糖等。公司业务覆盖亚洲多个国家,并在越南设有重要生产基地。味丹国际自2003年在香港上市,成为跨国控股企业。其市场布局包括中国、越南、日本等地,产品广泛应用于食品加工、饲料、化工等行业。公司致力于多元化发展,积极调整产品结构,拓展新的增长点,尽管在竞争激烈的调味料市场面临一定挑战,依然凭借技术积累和广泛的市场覆盖保持稳健的财务表现。

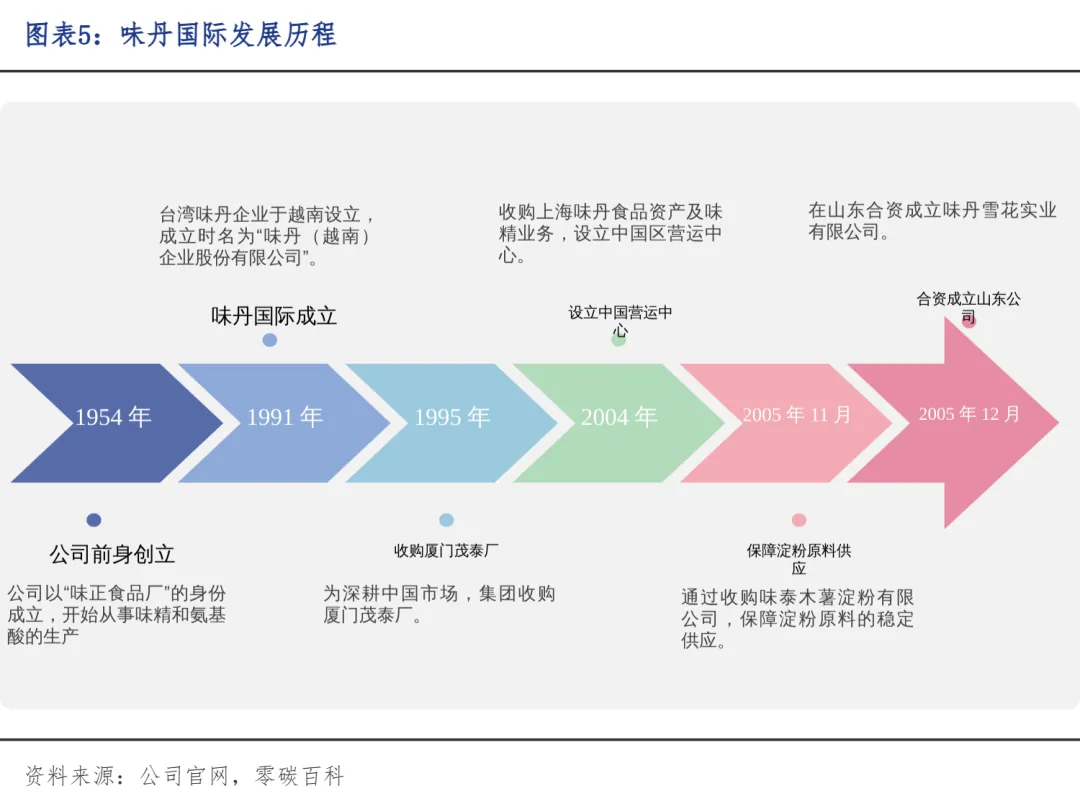

自20世纪70年代起,味丹国际味精产品便销往越南、中国及其他东盟国家。1991 年,集团成立越南味丹并将其打造为核心生产基地,经过持续发展,现已成为东南亚最大味精生产商,同时也是越南国内最大的赖氨酸和淀粉工业产品供应商。为深耕中国市场,集团于1995年收购厦门茂泰厂,2004年又收购上海味丹食品公司资产及味精业务,设立中国区营运中心。2005年,集团进一步完善供应链布局:11月通过收购味泰木薯淀粉有限公司保障淀粉原料稳定供应;12月在山东合资成立味丹雪花实业有限公司,该公司于次年4月投产谷氨酸,成为集团全球供应链的重要一环,助力稳定原材料供应与价格,支撑中国市场业务发展。

2.2 业务板块

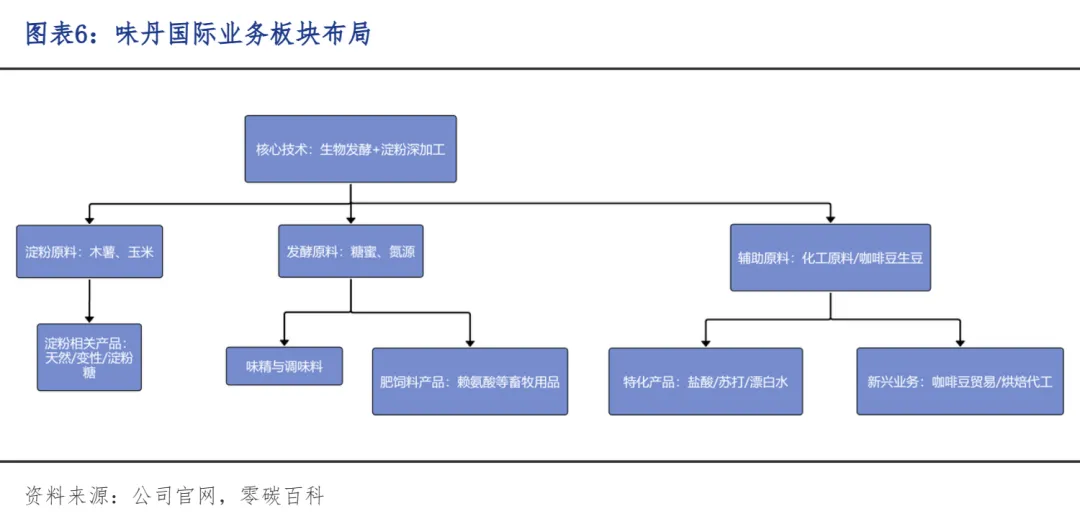

发酵‑氨基酸 / 调味品 / 食品添加剂板块:味丹国际的发酵技术为其核心竞争力之一,主要通过发酵生产氨基酸产品,尤其是味精(MSG),此外还包括各种调味料和食品添加剂。味精和调味料是该公司最早且最具代表性的产品,广泛应用于食品加工业,尤其在家庭、餐饮业和工业生产中作为风味增强剂。随着市场需求的变化,味丹国际还扩展了其他鲜味剂和调味品系列,以适应全球消费者对于食品健康和口味的多样化需求。

淀粉类产品板块:在淀粉类产品领域,味丹国际生产包括木薯淀粉、变性淀粉及淀粉糖等产品。木薯淀粉是其最为重要的原料之一,广泛应用于食品加工、造纸、纺织、化学和医药等行业。公司还生产变性淀粉,用于提升食品的稳定性、口感和加工效率,尤其是在加工过程中作为增稠剂和稳定剂的作用。味丹国际在该领域的产品不仅满足食品工业需求,也广泛应用于其他工业用途。

葡萄糖浆 / 糖浆及相关辅料板块:味丹国际的葡萄糖浆和糖浆产品是其基于木薯淀粉的衍生品之一,主要应用于食品、糖果和烘焙产品的制造。作为一种重要的食品原料,葡萄糖浆不仅能提升食品的甜味和口感,还能改善产品的质地和稳定性。此外,糖浆产品也在工业用途上有着广泛的应用,如在饮料、调味品和其他化工产品的生产中,作为重要的组成部分发挥作用。

饲料 / 肥料及其他工业化产品板块:除食品和工业原料外,味丹国际还生产与农业相关的饲料添加剂和肥料产品。这些产品主要用于畜牧业、禽类养殖及植物种植等领域,帮助提高动物的生长效率和农作物的产量。除此之外,味丹国际还涉足一些工业化化学品的生产,可能包括用作清洁剂、造纸或纺织的原料等。这些产品为公司的多元化发展提供了新的收入来源和市场拓展机会。

特种化学品和生物产品板块:随着技术的进步,味丹国际也在积极发展特种化学品和生物产品。该板块包括一些环保型化学品、医药行业用的生物活性物质和其他高附加值的工业化学产品。味丹国际通过创新,不仅提升了产品的附加值,还开拓了新的市场应用领域,进一步加强了公司的市场竞争力。这一板块体现了味丹国际在传统产业基础上向高端化、差异化产品发展的战略布局。

2.3 淀粉相关业务解析

2.3.1 业务范围简介

在淀粉业务板块中,味丹国际主要提供以下几类产品:

天然木薯淀粉:味丹国际的天然木薯淀粉主要用于食品加工,如面条、糕点、冰淇淋等,作为增稠剂和稳定剂。它还用于工业领域,如造纸和饲料生产。该淀粉通过木薯根加工而成,是公司淀粉业务的基础产品。

变性淀粉:变性淀粉通过化学或物理方法对天然淀粉进行处理,以改善其性能,如耐热、耐酸和稳定性。它广泛应用于食品加工(如酱料、冷冻食品)和工业领域(如纸张、纺织品和粘合剂)。

葡萄糖浆和淀粉糖:味丹国际生产的葡萄糖浆和其他淀粉糖类产品,主要用于食品和饮料行业,如糖果、烘焙品、饮料等。它们还作为发酵添加剂的碳源,支持公司内的味精和氨基酸生产。

2.3.2 产线与产能

味丹国际在越南设有两座主要的木薯淀粉生产工厂,分别位于同奈省的福泰厂(Phuoc Thai)和平福省的富隆厂(Phuoc Long)。这两座工厂是公司淀粉业务的核心生产基地,负责天然木薯淀粉、变性淀粉以及淀粉糖浆等产品的生产。公司利用先进的生产设备和技术,确保了产品的高质量和稳定供应。特别是在越南,这些工厂通过对木薯根的加工,将其转化为优质淀粉,并通过精细化管理实现高效生产。

在产能方面,味丹国际的两座主要生产工厂的年产能力超过100,000吨,涵盖天然木薯淀粉和变性淀粉的生产。这些产能不仅满足越南国内市场的需求,还通过公司强大的物流网络出口到东南亚、中国及其他国际市场。为了应对日益增长的需求,味丹国际还计划进一步扩展其变性淀粉生产线,预计新增约30,000吨的年产能。此扩张计划是基于市场对高性能变性淀粉需求的增长,以满足不同行业(如食品、化工、造纸等)的需求。

2.4 财务情况

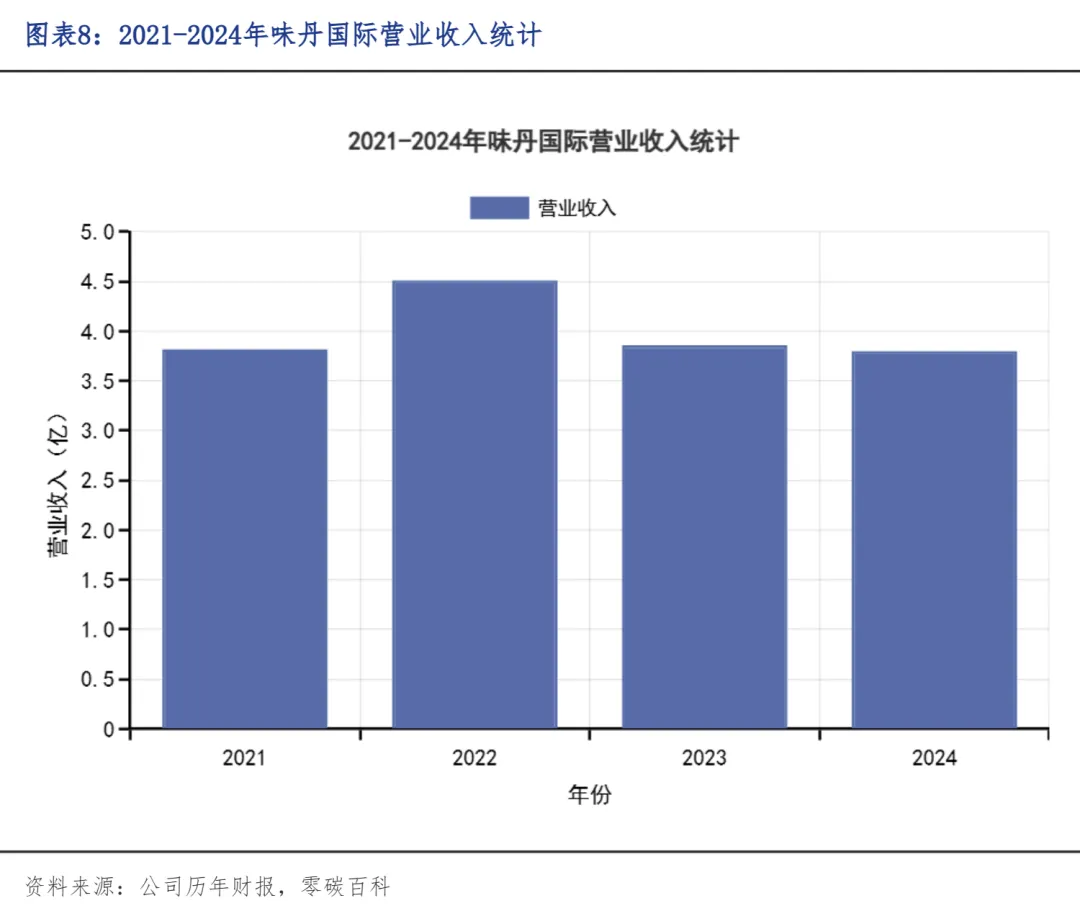

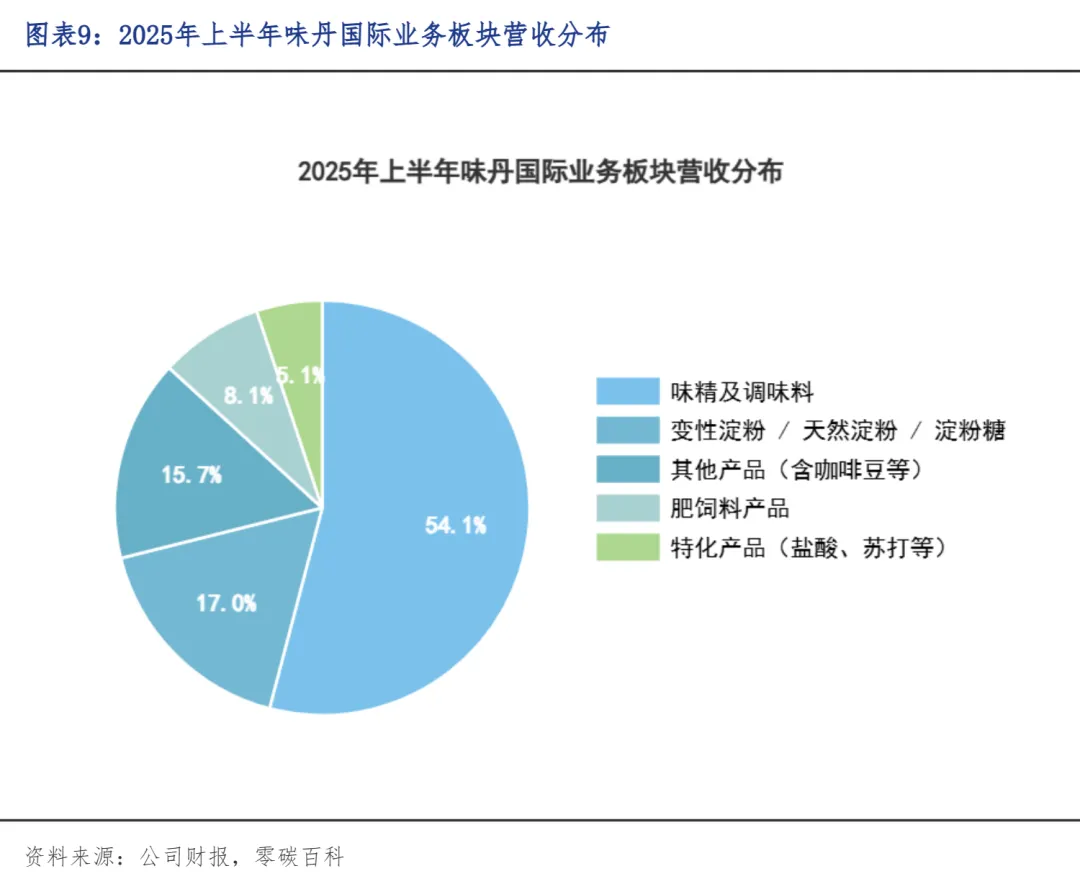

2021年味丹国际营收约3.9亿元,2022年大幅增长至约4.5亿元(为四年峰值),2023年回落至约3.9亿元。2024年微降至约 3.8亿元,整体后续两年维持在3.8-3.9亿元区间小幅波动。营收变动主要受市场竞争加剧、部分核心市场需求疲软等因素影响,各业务板块表现分化,其中核心传统业务营收有所下滑,新兴业务则实现显著增长,2025年上半年,味丹国际实现营收1.84亿美元,同比微降0.48%。各业务板块营收及占比情况如下:味精及调味料营收9974.5万美元,占比54.1%;淀粉相关产品(变性淀粉、天然淀粉与淀粉糖)营收3136.9万美元;肥饲料产品营收1493.1万美元;其他产品(含咖啡豆等)营收2878.9万美元,占比15.7%。

LINGTANBAIKE

2026

3

Profile of Leading Starch Companies in China

中国淀粉

3.1 基本情况及发展历程

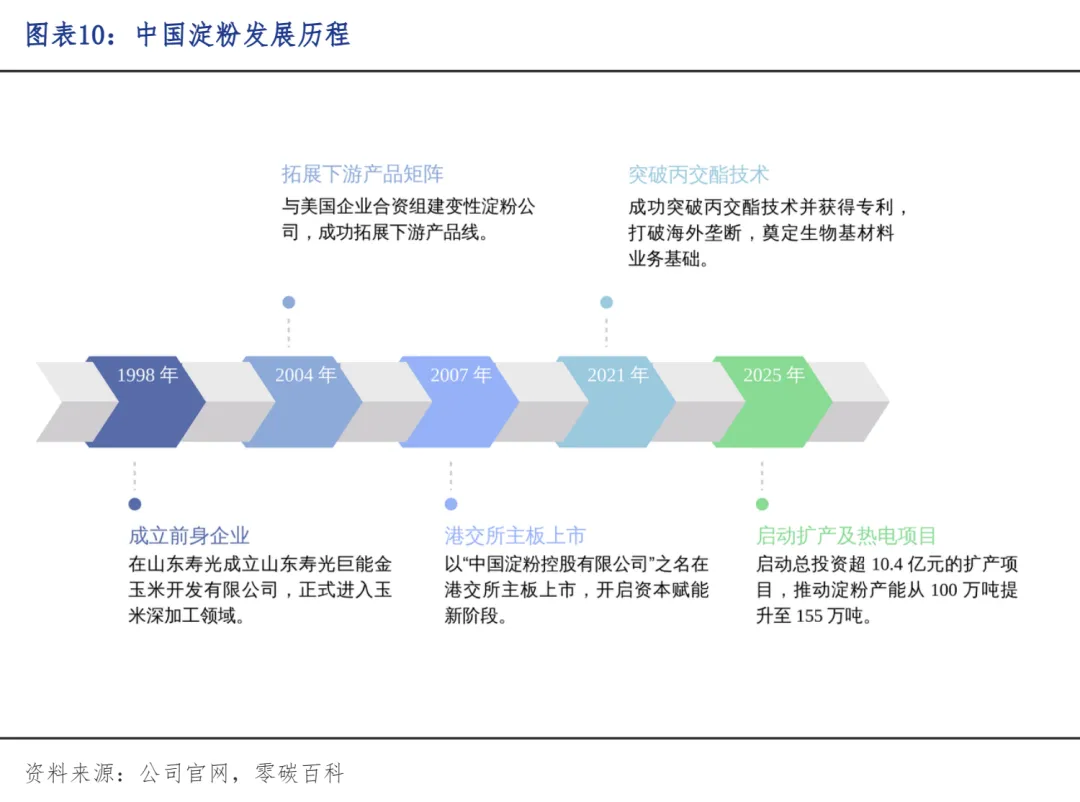

中国淀粉控股有限公司成立于2005年,前身为田其祥创立的山东寿光巨能金玉米开发有限公司。2005年10月,山东寿光巨能控股集团有限公司成立,田其祥担任授权代表及董事会主席。2007年,中国淀粉控股以红筹模式在香港交易所主板上市,成为潍坊市首家H股上市企业。田其祥等人创办的中国淀粉控股有限公司在港交所主板上市,成为潍坊首家以红筹模式在H股上市的企业。该公司主营玉米淀粉生产,旗下核心子公司为山东寿光巨能金玉米开发有限公司。截至2022年,寿光巨能集团位列中国制造业民营企业500强第323位。

1998年在山东寿光成立前身企业山东寿光巨能金玉米开发有限公司,正式踏入玉米深加工领域;2004年与美国企业合资组建变性淀粉公司,成功拓展下游产品矩阵;2007 年以 “中国淀粉控股有限公司” 之名在港交所主板上市,开启规范化运营与资本赋能新阶段;2021年成功突破丙交酯技术并获得专利,打破海外垄断,为高附加值生物基材料业务奠定基础;2025年启动总投资超10.4 亿元的玉米淀粉扩产及热电项目,推动淀粉产能从100万吨提升至155万吨,同时强化成本控制与能源自给能力。

3.2 业务板块

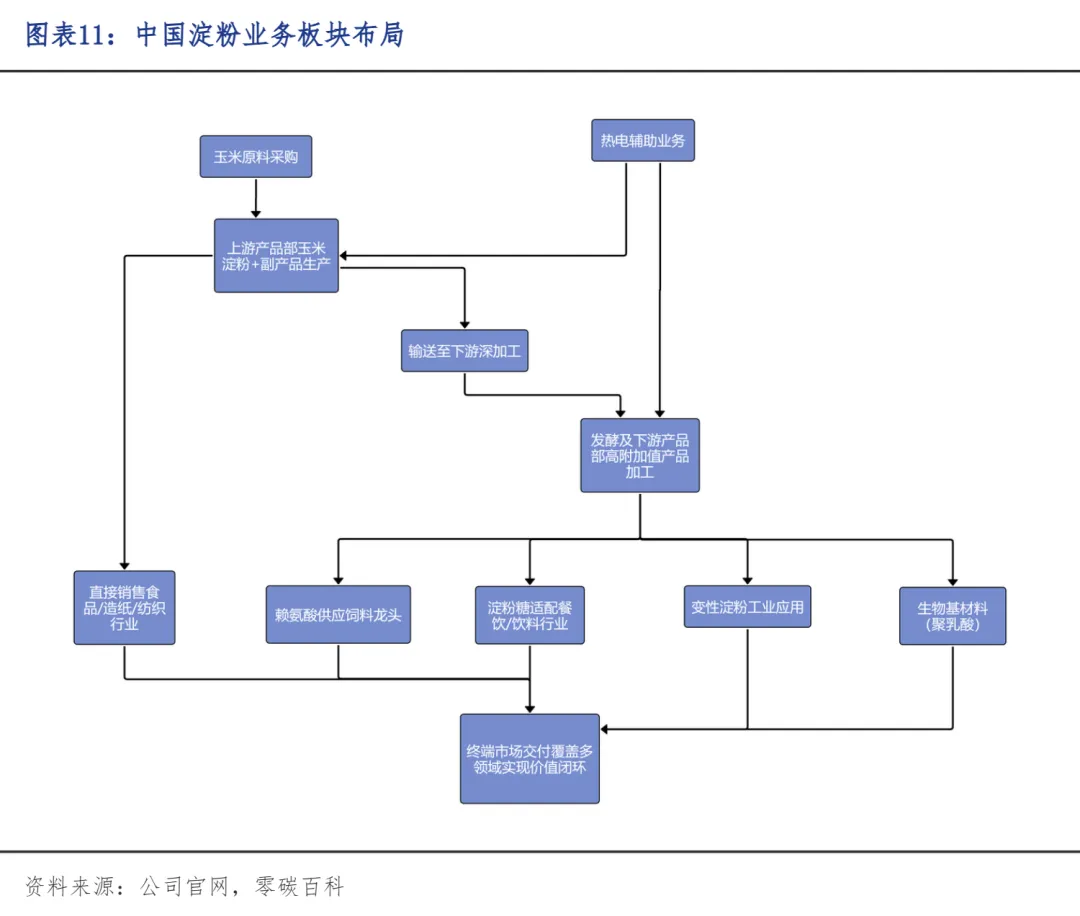

中国淀粉控股有限公司主要通过上游产品部和发酵及下游产品部两大核心板块开展业务,同时布局了辅助性的热电业务,具体业务内容如下:

上游产品部:该板块是公司的基础业务,核心产品为玉米淀粉及玉米深加工副产品,其营收常年占公司总营收的70% 以上。其中玉米淀粉作为基础原材料,广泛应用于食品、造纸、纺织等行业;2025年公司还推进玉米淀粉产能扩建项目,计划将总年产能从100万吨提升至155万吨,以此巩固该板块的市场竞争力。

发酵及下游产品部:这是公司的高利润核心板块,2024年该板块营业额达44.08 亿元,占总营业额的38.6%,细分产品丰富。像赖氨酸年产能达50万吨(国内第三),2025年因倾销调查将销售重心转回国内;淀粉糖业务受餐饮需求影响曾盈利承压,变性淀粉销量因环保政策出现波动;此外该板块的新型生物基材料业务表现亮眼,2025年上半年通过拓展分销网络、吸纳新客户实现毛利改善,其中聚乳酸产品凭借专属专利,毛利率可达30%-40%。

热电辅助业务:该业务虽非核心营收板块,但对公司运营至关重要。2025 年公司启动热电项目,计划建设配备双锅炉系统和高效汽轮发电机组的热电设施,未来投入运营后将为现有生产设施稳定供应蒸汽和电力,减少对外部能源供应商的依赖,进而降低整体运营成本。

3.3 淀粉相关业务解析

3.3.1 业务范围简介

中国淀粉控股是一家以淀粉及淀粉衍生产品制造与销售为主的投资控股公司,其业务主要围绕玉米淀粉这一基础产品展开,并延伸到深加工和下游产品。公司通过上游淀粉产品和发酵/下游产品两大板块运营,其中淀粉业务作为核心基础产业,是整个业务体系的基础和支撑。

玉米淀粉:玉米淀粉是从玉米胚乳中提取的天然多糖,是工业和食品中用途最广泛的淀粉类型之一。其具有良好的增稠性、胶凝性、成膜性和透明度高等特性,在食品加工、造纸、纺织、胶粘剂等行业中广泛使用。

淀粉副产品及深加工产品:以淀粉作为基础原料,还衍生出多类深加工产品,这些产品往往具有更高附加值,并与淀粉主业务相辅相成:

变性淀粉(Modified Starch):通过物理或化学改性后的淀粉产品,使其具备更稳定的糊化特性、更强的粘结性和耐热性,用于:食品工业中的特殊质构需求;造纸、纺织等工业领域作为功能性添加剂。

淀粉糖(Starch‑Based Sweeteners):

淀粉水解后生产的糖类产品,包括葡萄糖、麦芽糖、低聚糖等,是食品加工中常见的甜味剂。淀粉糖相较于传统糖具有成本优势,且可满足不同食品对甜度和功能性的要求。

赖氨酸(L‑Lysine)等发酵产品:赖氨酸是一种必需氨基酸,通过玉米淀粉水解液发酵生产,是饲料工业中重要的营养强化剂。虽然与“标准淀粉”不完全同类,但其生产原料和产业链基于淀粉深加工发酵体系。

淀粉深加工副产品:包括玉米蛋白、籽粒提取物等,这些产品可用于饲料、功能性配料等多个下游应用领域,提高资源利用率。

3.3.2 产线与产能

中国淀粉控股的淀粉业务主要集中在其间接附属公司德能金玉米的生产基地,该基地位于中国山东省临清市,是公司淀粉主产线的核心地点。

目前,该基地拥有两条玉米淀粉生产线,年产能分别为约550,000吨与约450,000 吨。这两条产线采用典型的玉米湿法制粉工艺,即通过浸泡、研磨、分离和干燥等步骤从玉米胚乳中提取淀粉,再加工成粒状或粉末状成品。产线配套有筛分、烘干、包装、仓储等设施,可满足不同下游应用场景的产品规格要求。虽具体设备型号与工艺细节未公开披露(如磨浆机、离心分离机等),但整体布局符合行业高标准的规模化生产体系。

为确保淀粉生产线的稳定运行,中国淀粉控股还规划建设热电一体化设施,作为扩产项目的配套要素之一。该热电项目旨在为生产基地提供更稳定、更高效的蒸汽与电力供应,并优化能源利用成本。

热电设施预计于 2026 年底投入运营,投资额约4.29亿元人民币。通过双锅炉系统与高效汽轮发电机组,该设施将增强生产线的能源自主性,同时降低对外部能源供应的依赖。

3.4 财务情况

中国淀粉控股有限公司近年财务状况稳健,虽受市场波动影响,整体经营态势向好。2024年公司营收约114.2亿元,同比微降3.2%,主因市场需求波动与原材料价格变化;但成本控制与规模化生产优势凸显,实现毛利11.6亿元、归母净利润4.8亿元,净利润同比大幅增长。

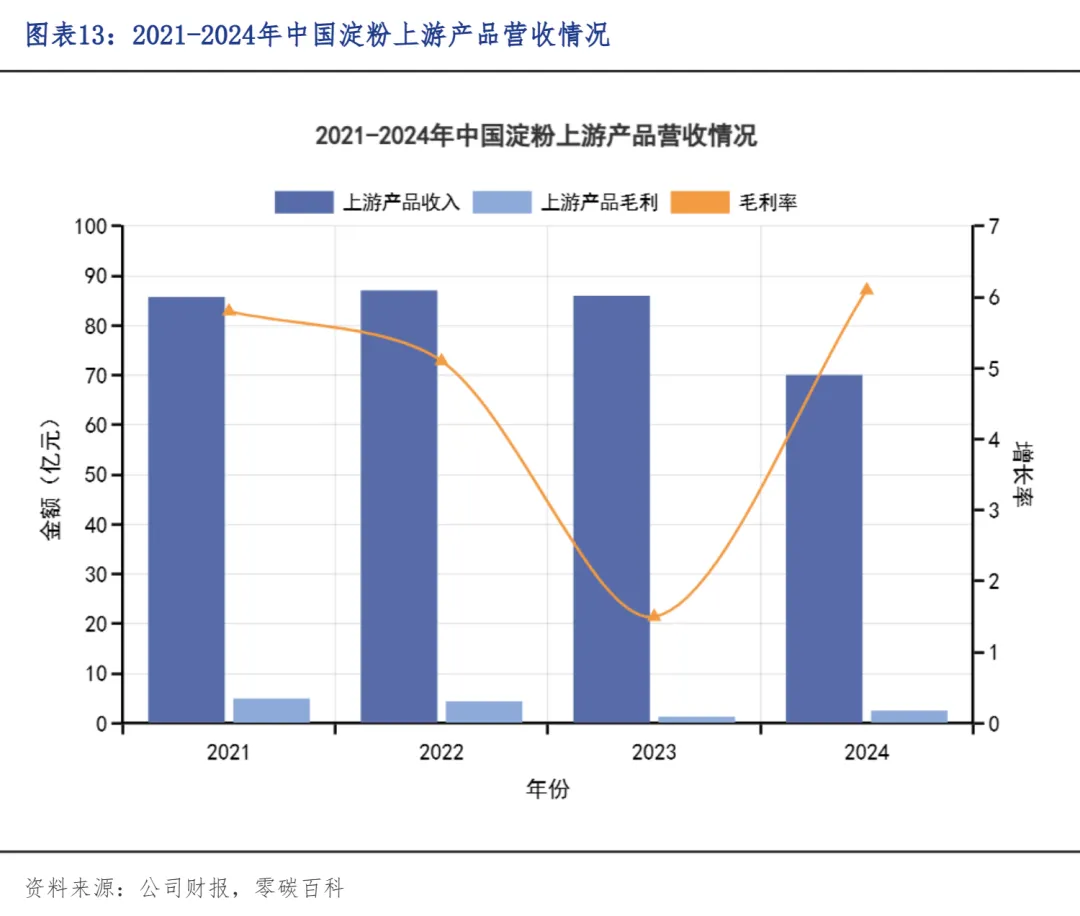

上游玉米淀粉业务为核心收入来源,2021-2022年收入稳定在85亿-87亿元,2023-2024年受需求疲软、成本波动及量价承压影响,收入逐年下滑,2024年降至70.08亿元。

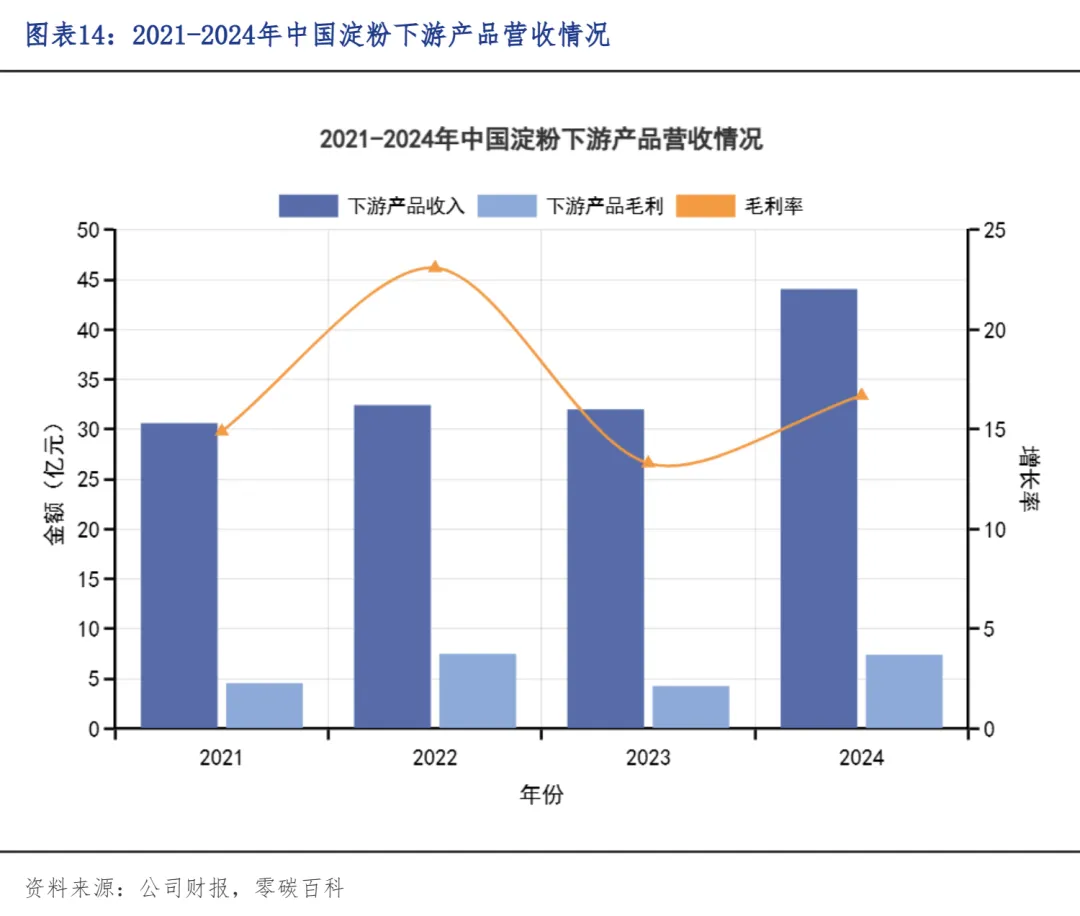

下游发酵业务表现强劲,2021-2023年收入维持在30亿-32亿元区间,毛利率保持稳定;2024年在赖氨酸需求复苏带动下,板块收入跃升至44.08亿元,毛利率提升至16.7%,彰显产品高附加值与市场竞争力。

LINGTANBAIKE

2026

4

Profile of Leading Starch Companies in China

中粮科技

4.1 基本情况及发展历程

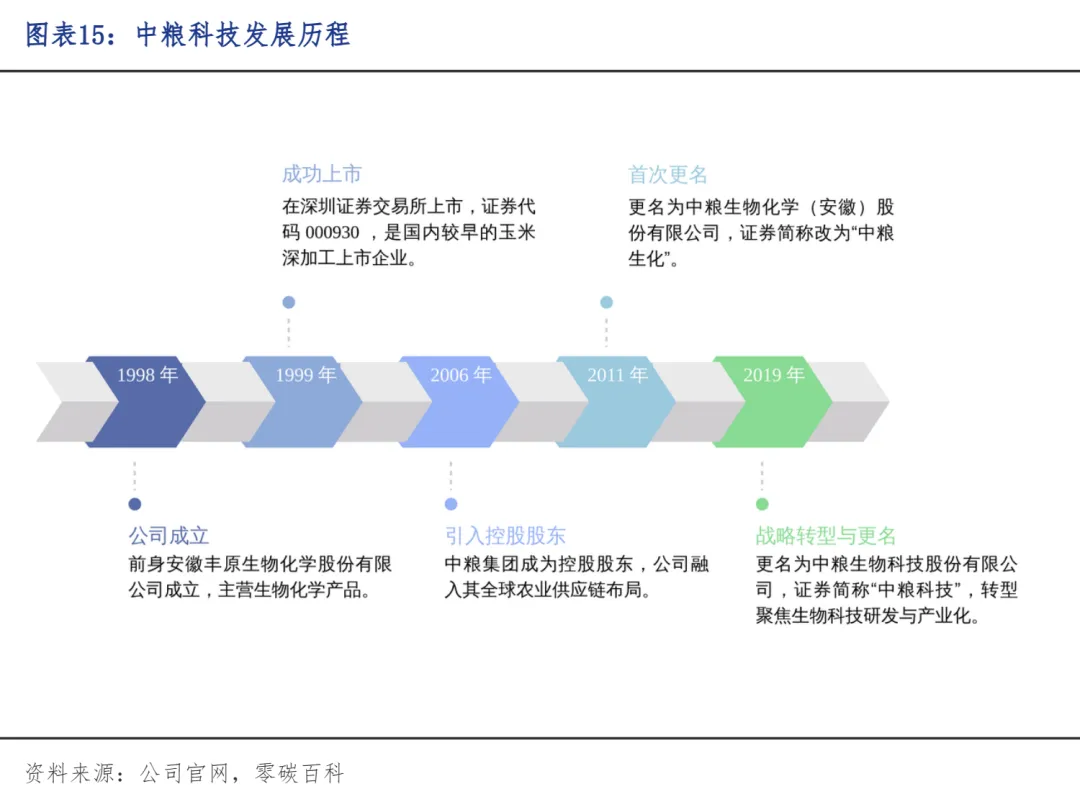

中粮生物科技股份有限公司(简称“中粮科技”)是一家隶属于中粮集团有限公司的中国上市公司(深交所股票代码:000930.SZ),成立于1998年,总部位于安徽省蚌埠市,同时在北京设有办公地点。公司定位于玉米及农产品深加工和生物化工领域,属于农产品深加工制造业。公司产品涵盖淀粉、甜味剂、酒精、酶制剂等,广泛应用于食品、饮料、医药、环保等行业。中粮生物致力于通过创新和可持续发展,推动生物科技的应用与发展。

中粮科技前身为1998年成立的安徽丰原生物化学股份有限公司,主营生物化学产品,1999年于深交所上市,是国内较早登陆资本市场的玉米深加工与生化产品企业。2006年中粮集团成为其控股股东,公司逐步融入中粮全球农业供应链布局;2011年更名为中粮生物化学(安徽)股份有限公司,证券简称改为 “中粮生化”。2019年,公司再次更名中粮生物科技股份有限公司,证券简称 “中粮科技”,战略转型聚焦生物科技研发与高附加值产品产业化,主攻绿色能源、功能性食品成分、生物基材料等领域,逐步发展为国内玉米深加工行业领先企业。

4.2 业务布局

4.2.1 食品原料与生物发酵制品业务

这是中粮科技最传统、规模最大的业务板块之一,也是公司历史发展中形成产业基础的重要领域。该板块主要包括:

淀粉及淀粉糖:包括玉米淀粉、变性淀粉、果葡糖浆、风味糖浆等,是众多下游食品、饮料、乳制品、糖果等行业的重要原料;

氨基酸与有机酸类产品:如味精、柠檬酸等,在食品调味、医药、化工等领域有广泛应用;

功能性糖与特种糖:如阿洛酮糖等新食品原料,具备更高技术壁垒与附加值。

这些业务不仅覆盖基本食品原料,还延伸至对下游客户提供 定制化解决方案式服务。

4.2.2 生物能源

公司是我国燃料乙醇龙头。截至2024年报,公司在生物能源领域主营产品为燃料乙醇,同时具备柔性生产多种其他乙醇产品的能力,包括食用酒精、医药酒精及化工酒精等。根据2022年公司互动易交流信息和化工原料每日价格公众号数据,公司燃料乙醇产能在135万吨,占当年国内总产能的23%,考虑到2021年公司燃料乙醇市占率在40%,对应当年消费量为330万吨,公司销量或在132万吨。

4.2.3 生物基材料与绿色可降解材料业务

随着全球绿色发展趋势,以及国家对生物基、新能源材料的政策支持,中粮科技积极发展生物基可降解材料:

聚乳酸(PLA):一种典型的生物基可降解材料,应用于包装、农膜、医疗器械等领域;

聚羟基脂肪酸酯(PHA):高附加值的生物材料,具备更广泛的环境友好应用前景;

丙交酯(LA‑O)中间体:作为PLA生产原料,是公司构建完整产业链的重要一环。

4.3 淀粉相关业务解析

4.3.1 业务范围简介

中粮科技的淀粉相关业务主要集中在玉米深加工领域,涵盖了淀粉及其衍生产品的生产与销售,广泛应用于食品、饮料、医药、工业等多个行业。公司利用玉米等农作物为原料,通过先进的加工技术生产基础淀粉及其衍生产品,形成了完整的产业链。

1. 基础淀粉产品

玉米淀粉:用于食品加工、制糖、勾芡、烘焙等行业,作为基本原料广泛应用。

变性淀粉:通过改性工艺提升其耐热性、增稠性,适用于食品、化工及医药等多个领域。

蜡质玉米淀粉、专用淀粉:专为某些特定行业或应用开发的定制化淀粉产品。

2. 淀粉糖系列

果葡糖浆、麦芽糖浆:广泛用于饮料、糖果、调味品等食品中,提供甜味并改善口感。

麦芽糊精:常用于方便食品、调味品等,具有改善口感和延长保质期的功能。

小包装糖浆:提供多种口味和糖分需求的糖浆产品,满足市场上对个性化糖浆的需求。

3. 高附加值功能性糖类产品

阿洛酮糖、低热量糖:适应健康食品、代糖需求,符合低卡路里和低糖趋势。

特种糖:用于特定食品和饮料的定制化产品,具备更高的市场溢价。

4. 其他深加工产品

食品添加剂:如味精、柠檬酸等,广泛应用于食品调味和增强口感。

功能性食品原料:如植物甾醇等,用于强化健康成分。

4.3.2 产线与产能

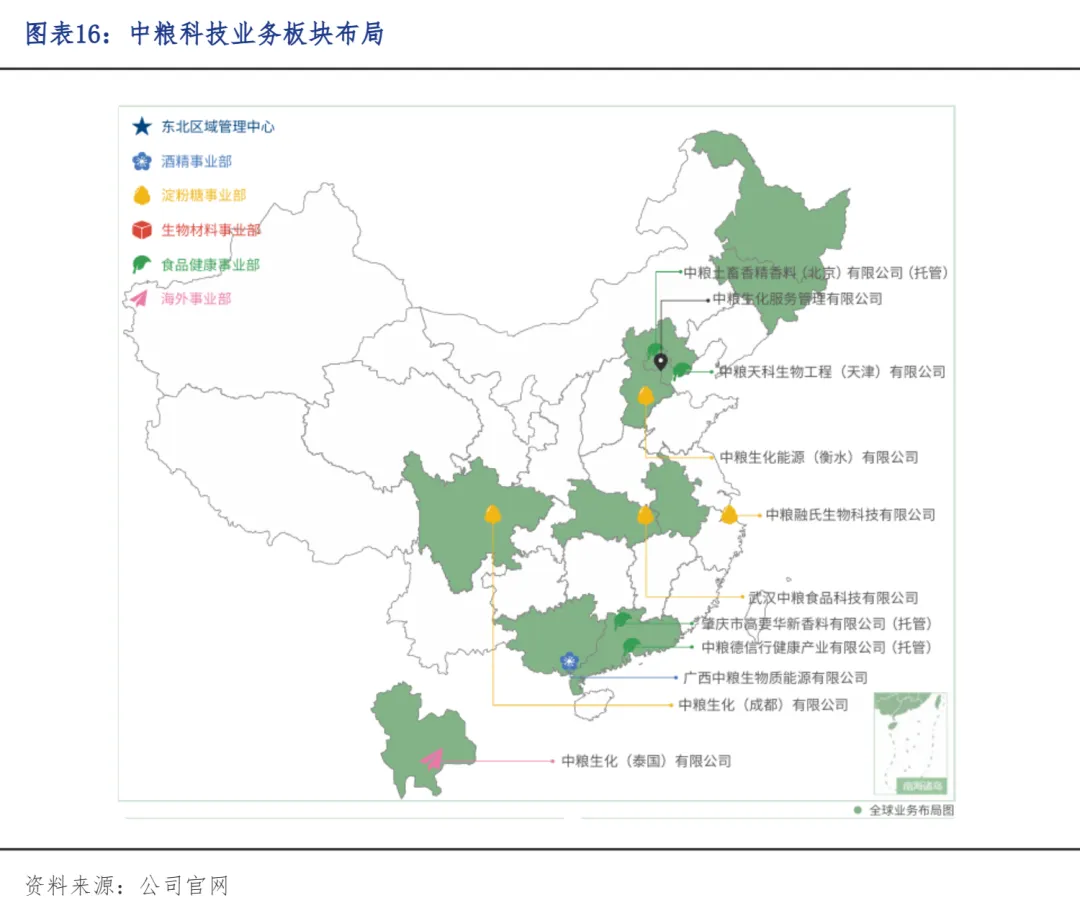

中粮生物科技股份有限公司在淀粉相关业务方面拥有较为完善的生产设施和广泛的工厂布局。公司的生产基地遍布中国多个省份,形成了以淀粉、淀粉糖和生物能源为核心的产业链。以下是中粮科技的主要工厂分布和产线产能情况:

工厂分布与产能布局

1. 华东地区:中粮科技在华东地区的生产基地主要集中在江苏省的太仓市,该地区是公司淀粉糖生产的核心基地之一。太仓工厂的年产能达到55万吨淀粉糖,包括果葡糖浆、麦芽糖浆、麦芽糊精等产品。通过这一基地,公司的产品能够快速供应到华东及周边市场,确保了其在区域市场中的领先地位。

2. 华北地区:公司的平凉(甘肃)项目是中粮科技在西北的关键生产基地,计划建设年产25万吨淀粉糖和1万吨D-阿洛酮糖的生产线。该项目是公司扩展至西北市场的战略举措,预计该地区的产能将极大提升公司在功能性糖类产品的市场占有率。

3. 华中地区:郑州工厂是中粮科技在华中地区的重要基地,专注于淀粉和淀粉糖的生产,年处理玉米能力达到数百万吨。该工厂以稳定的原料供应和高效的生产线支持了中粮科技在中部市场的需求。

4. 西南地区:在成都,中粮科技的淀粉糖生产基地正在进行扩建,新增产线将提升该地区的总产能至15万吨/年,涵盖多种淀粉糖产品。成都工厂的扩建将帮助公司更好地服务于西南市场的快速增长需求。

主要产线与产能

中粮科技在各大生产基地设置了多个生产线,涵盖淀粉、淀粉糖、变性淀粉和功能性糖类产品。具体产能如下:

玉米深加工产线:总年加工能力约为700万吨,主要用于基础淀粉的生产。

淀粉糖生产线:在各个基地的淀粉糖生产线年产能约为35万吨/年,包括果葡糖浆、葡萄糖浆、麦芽糖浆等。

功能性糖类生产线:包括低热量糖(如阿洛酮糖)的生产线,正在积极扩展。

随着新项目的推进,尤其是太仓和平凉的扩建项目,公司的产能将在短期内得到显著提升,进一步增强在国内市场的竞争力。

中粮科技的工厂分布与产能布局不仅覆盖了主要的消费市场,还确保了公司在不同区域的生产能力和供应链的稳定性,为其未来的市场扩展和业务增长奠定了坚实基础。

4.4 财务情况

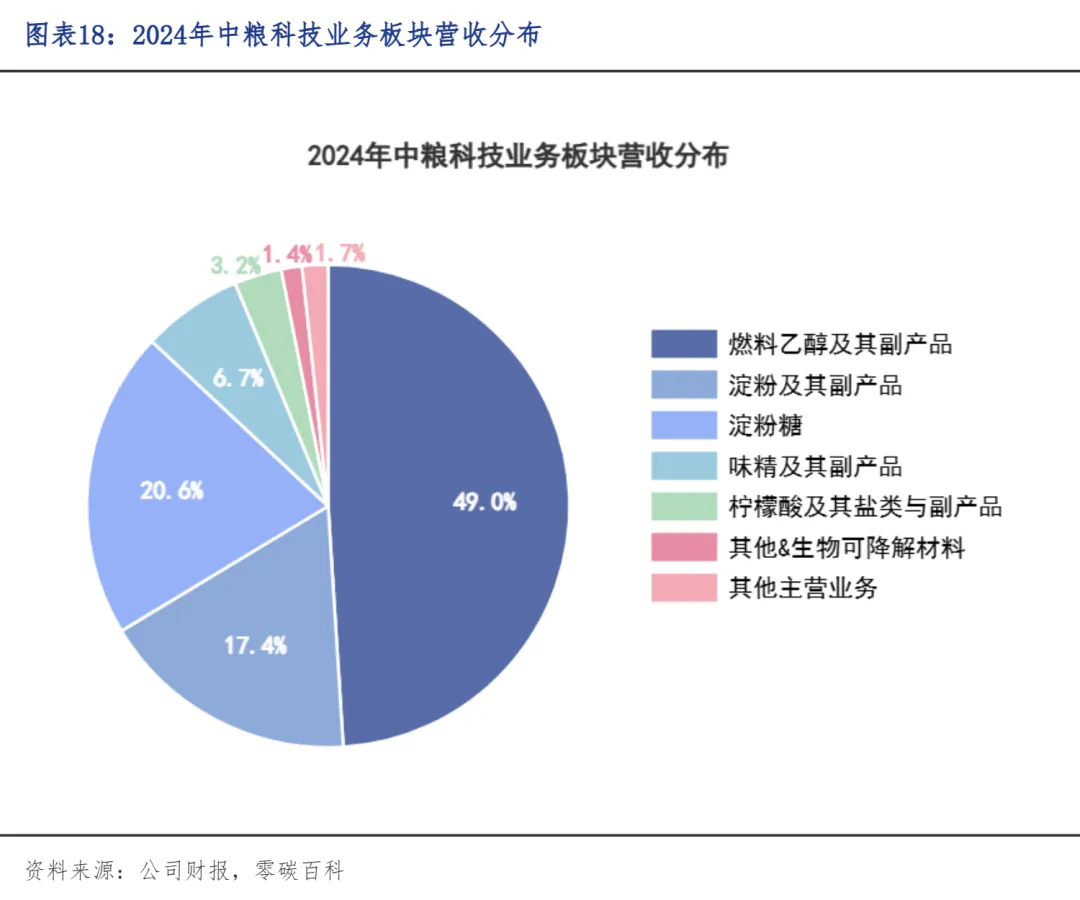

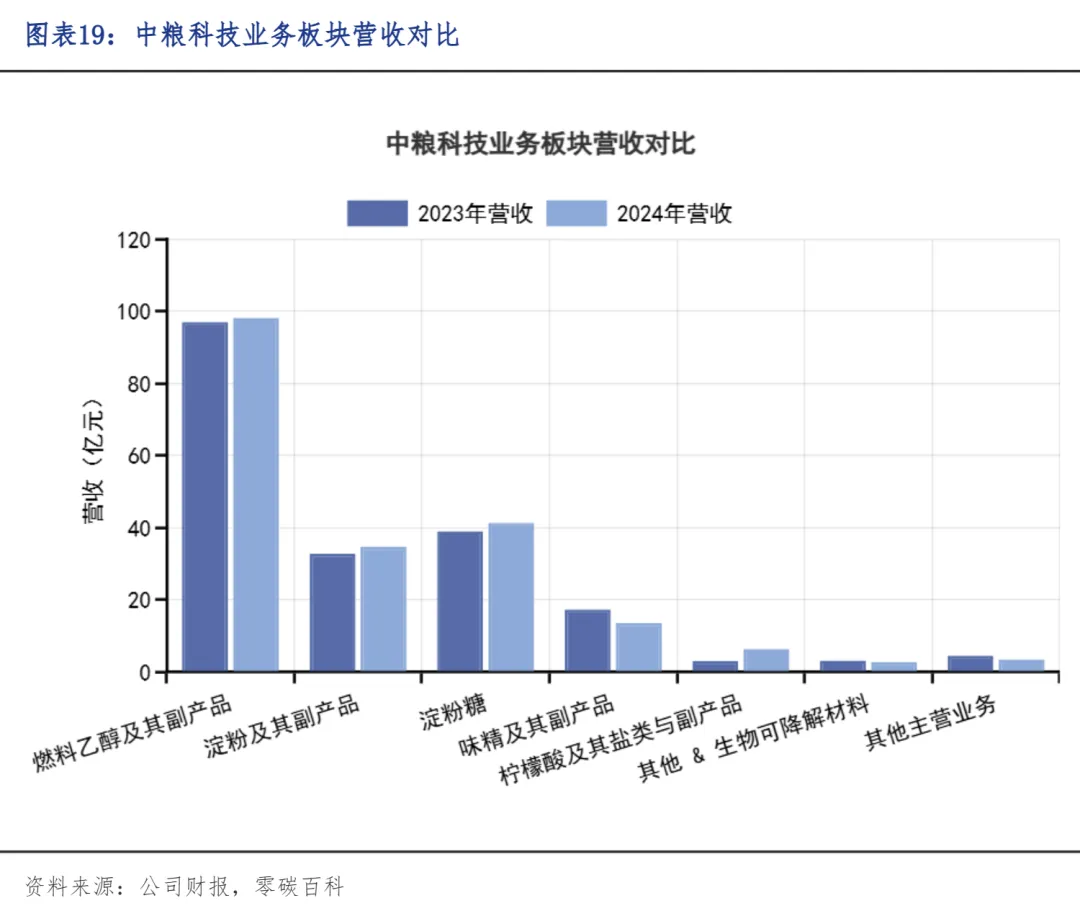

中粮科技在2025 年三季度营收132.62亿元(同比降12.3%),归母净利润0.79亿元(同比增724%),扣非净利润仍亏损 0.34 亿元但同比收窄,盈利改善得益于成本控制与盈利能力提升。公司近年营收稳定在200亿元量级,2024年营收与2023年相近,净利润接近收支平衡;2022年行业周期向好时曾实现199.18亿元营收、10.6亿元归母净利润。业务方面,2024年生物能源(燃料乙醇等)营收98.26亿元占比近半,淀粉及淀粉糖业务营收合计76.12亿元增长稳定,发酵制品保持盈利,功能性糖类、生物基材料等创新业务潜力较大,整体靠传统业务稳收、创新业务赋能未来增长。

LINGTANBAIKE

2026

免责声明

本文仅为知识交流分享,内容来源于公开渠道,

仅供参考,若存在内容错误或侵权情况,

敬请及时联系我们。