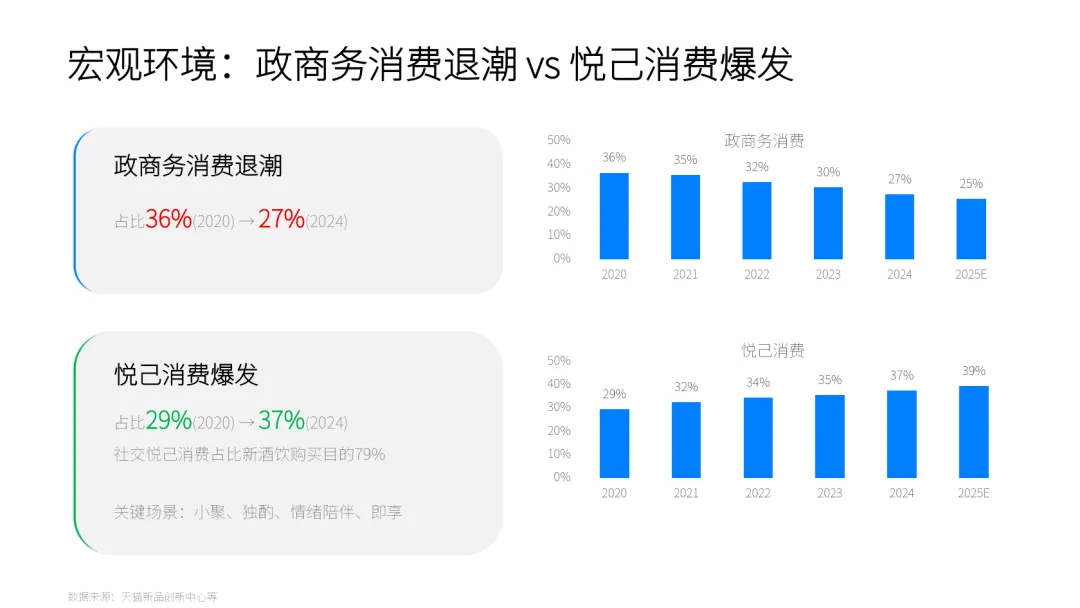

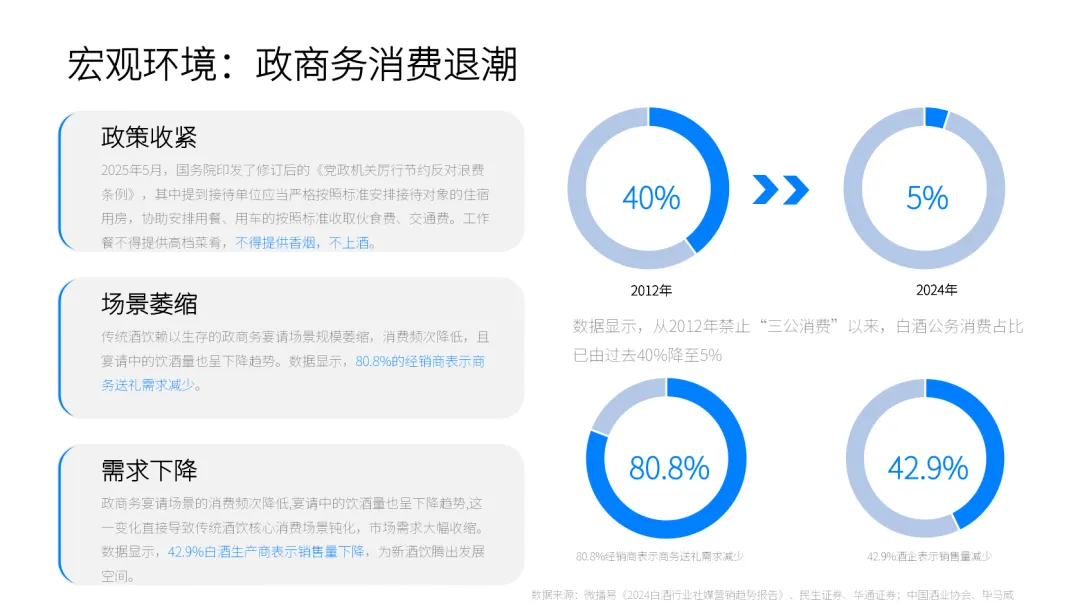

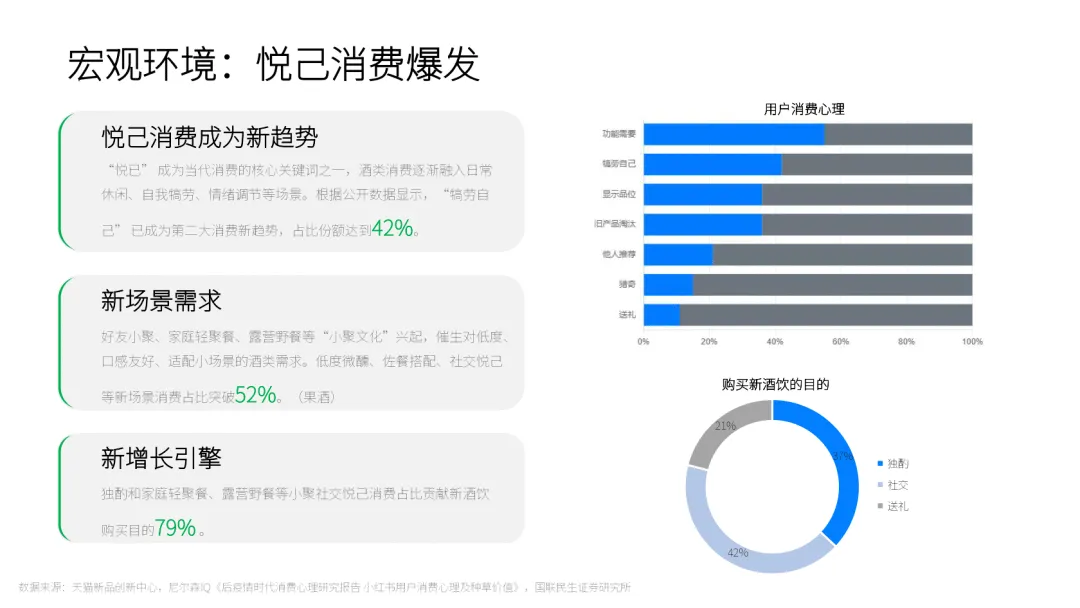

新酒饮行业正迎来结构性增长机遇,传统酒类市场承压与消费需求变革共同推动行业迭代。政商务消费退潮与悦己消费爆发形成鲜明对比,2024 年悦己消费占比达 37%,小聚、独酌等场景成为主流,79% 的新酒饮购买源于社交悦己需求。

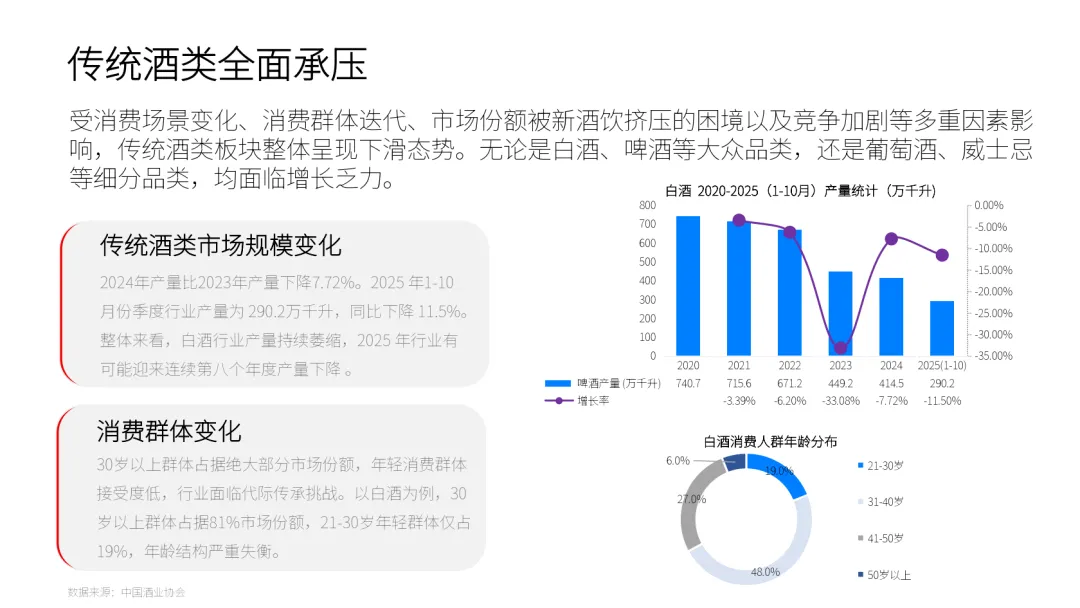

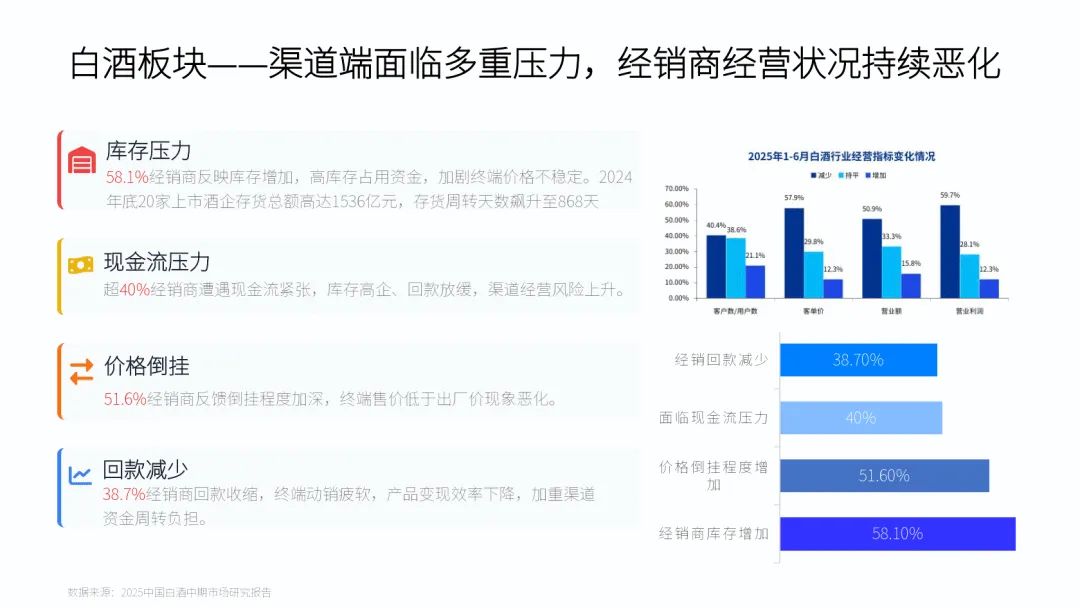

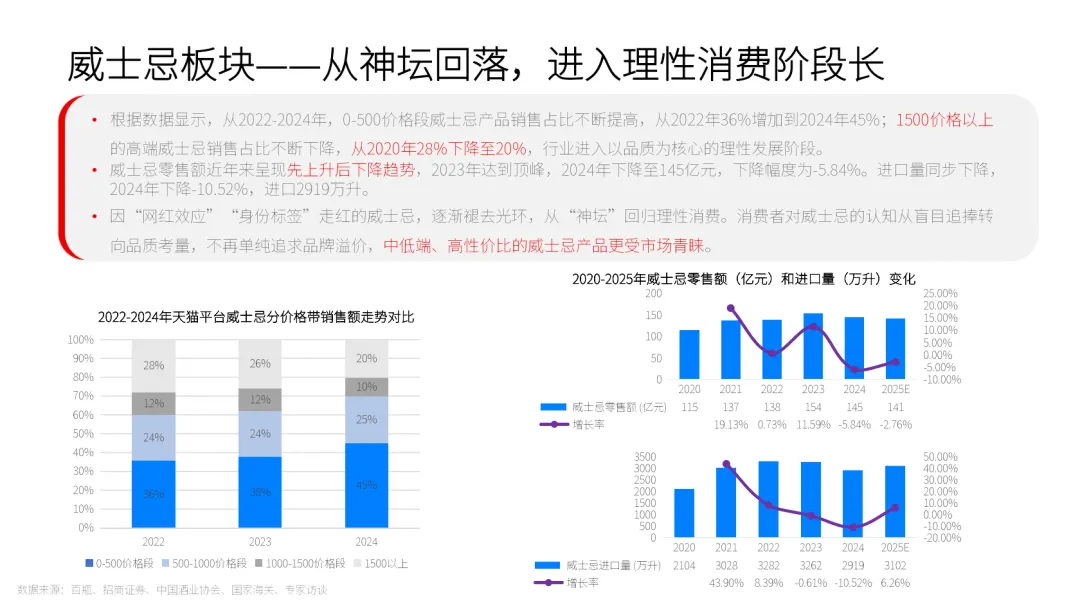

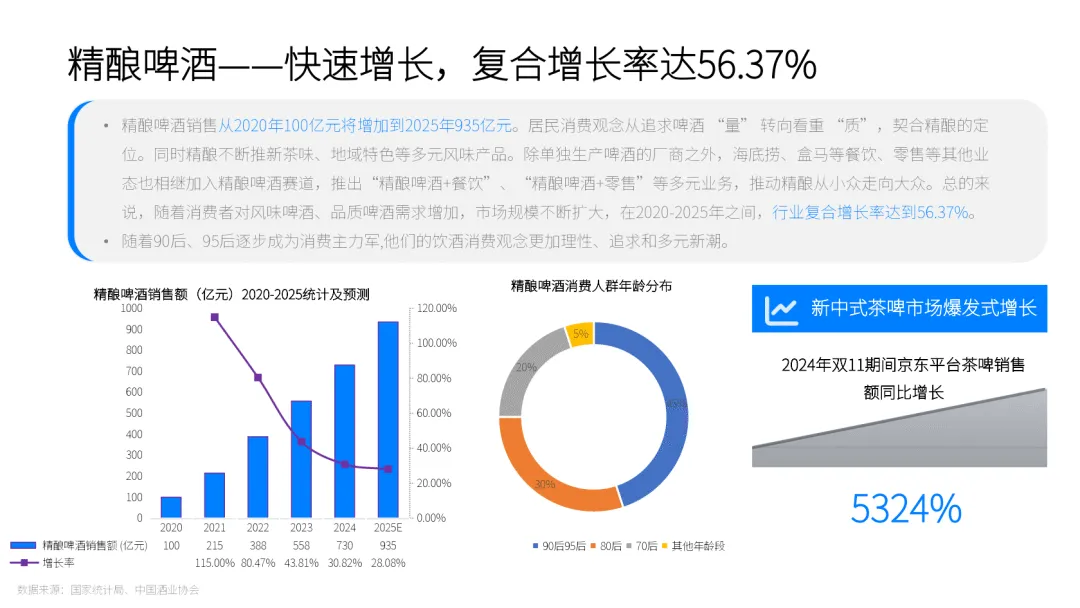

传统酒类全面下滑,白酒产量连续多年萎缩,2025 年 1-10 月同比下降 11.5%,啤酒、葡萄酒、威士忌市场均面临增长乏力。而新酒饮赛道规模快速扩容,精酿啤酒、果酒、RTD 即饮酒成为核心增长点,2020-2025 年复合增长率分别达 56.37%、22.69%、14.52%,2025 年市场规模预计达 1351 亿元。

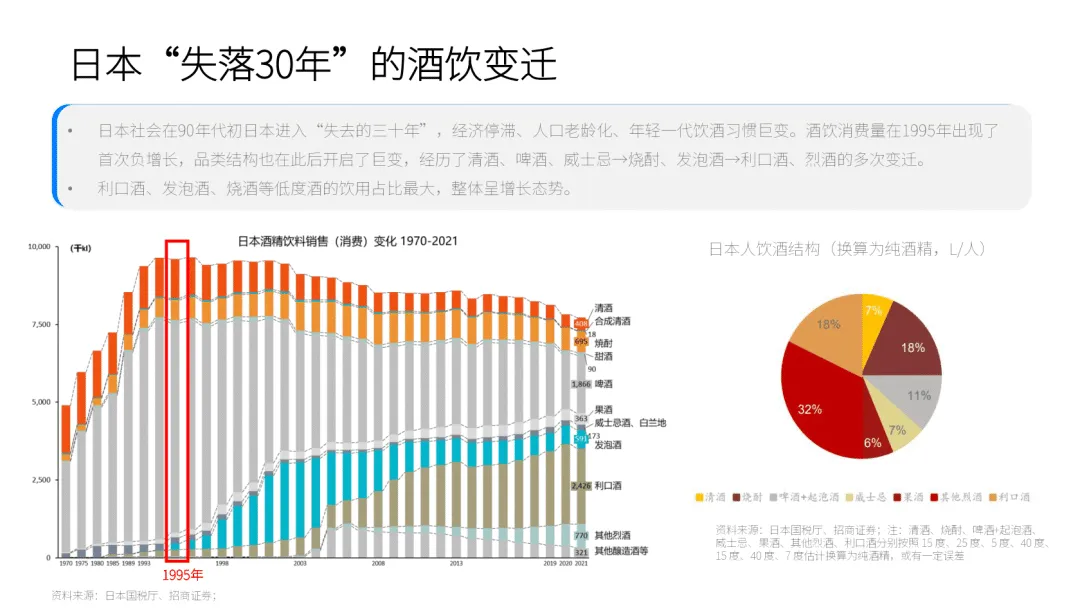

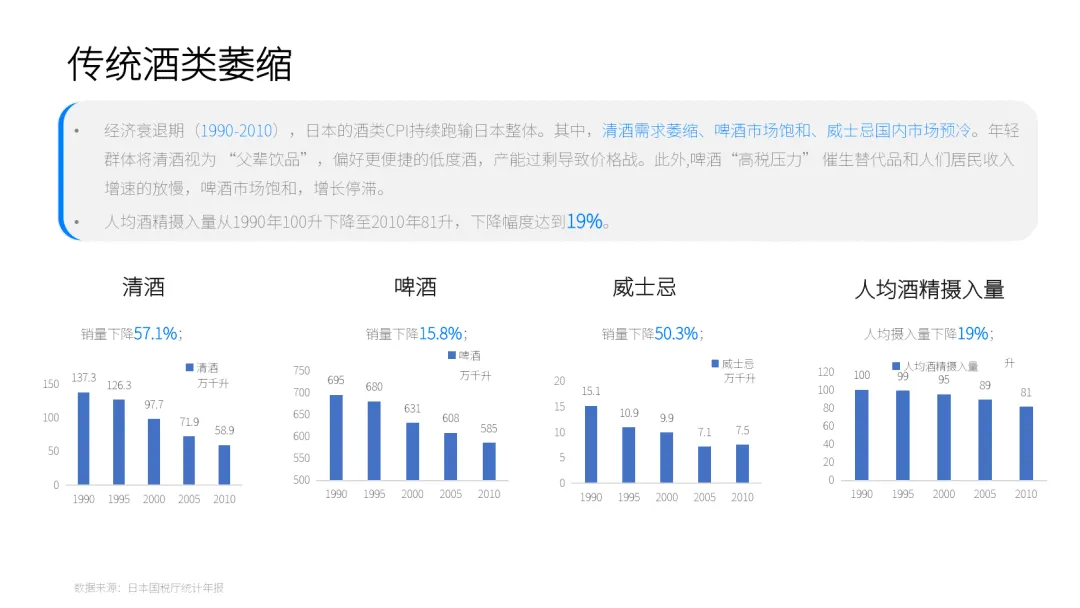

日本 “失落 30 年” 的酒饮变迁提供重要启示,低度化、多口味、便利化成为趋势,三得利、麒麟等品牌通过技术创新、场景适配实现逆势增长。中国市场正复制这一路径,新酒饮从 “身份符号” 转向 “情绪载体”,3-8 度低度酒成为主战场,品类融合与功能化趋势明显,低糖、无添加产品受欢迎度提升 50%。

行业历经探索期、品牌化起步期,现已进入全产业链竞争的发展期。RIO、梅见等头部品牌通过产品矩阵优化、产业链布局构建壁垒,渠道端呈现全域化特征,餐饮(35.6%)、便利店(31.1%)、即时零售成为核心通路。消费人群以 18-35 岁年轻群体为主,女性用户占比显著提升,果酒消费者中女性达 64.72%。

经销商面临模式转型,从货权型向运营型转变,场景运营、终端动销、数据分析成为核心能力。厂商关系从 “压货分销” 转向 “运营合伙”,数据共建、价盘稳定、费用共担成为合作关键。未来,新酒饮行业将持续聚焦低度化、健康化、场景化,品牌需强化产品创新与渠道协同,把握 “产品 × 人群 × 场景 × 渠道” 的结构性机会。

未完……更多详细请下载完整报告

会员服务

每天实时更新最新资料

更多历史记录

加入后均可查看下载

扫码加入

↓↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。