作者:见微

出品:#市值财经

作为2026年科创板首单上会企业,苏州联讯仪器股份有限公司(下称 “联讯仪器”)将在1月14日迎来上会审议,其由中科院博士团队掌舵。其部分产品虽以打破国外垄断的 “黑科技” 形象亮相,交易所审核问询函却直指核心关切:关键芯片依赖外协采购、专利起纠纷、无标准化生产线、产能无法量化。这无异于一场对公司技术本质的 “灵魂拷问”——其究竟是否真正拥有核心科技?

截至 2025 年 3 月末,联讯仪器机器设备账面原值仅为1409.89万元,主营业务成本中直接人工为 140.08 万元。这意味着,公司既未在机器设备上进行大额投入,生产人员规模也相对有限,恰好揭示出联讯仪器是一家典型的轻资产型测试仪器生产企业。

然而,此次 IPO 公司却计划募资 17.11 亿元,用于设备研发及产业化建设。对此,交易所在问询中明确要求公司说明:“无标准化生产线、产能无法量化的原因及合理性,以及后续产能如何实现有效扩展”。

来自:交易所问询函

联讯仪器解释称,其光通信、半导体、新能源等领域的头部客户,测试需求差异显著、定制化程度极高,因此生产只能采取“以销定产”模式,难以建立标准化产线。公司最核心、最具价值的环节,如零部件的选型与开发设计,在研发阶段已全部完成;生产阶段的主要工作,包括零部件加工、基础装配、PCBA 贴片、夹具制作等,均为非核心、劳动密集型环节,部分外包给专业厂商。因此,公司的产能规模,并不取决于自有机器设备的数量。

那么,这类高度定制化设备公司的核心价值究竟何在?答案在于系统设计、算法研发与集成能力。而这其中,至关重要的一环,正是芯片。

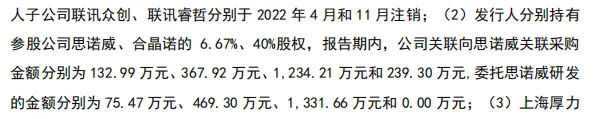

交易所问询函亦对公司的芯片及零部件外协情况展开追问。联讯仪器主要委托思诺威、博芯电子等企业,进行芯片开发与流片工作,关键芯片高度依赖该外协模式。其中,公司向思诺威的采购及委托研发金额,从 2022 年的 239 万元,激增至 2024 年的 2565 万元,增长近 10 倍。

来自:交易所问询函

对此,联讯仪器回复称,外协模式在行业内具有普遍性。尤其在半导体测试设备领域,因芯片技术门槛高、研发成本极高,国内厂商的确普遍依赖外购或外协。但在电子测量仪器板块,行业领先企业已通过自研实现关键突破,构筑起更深的技术护城河。

例如,普源精电自研 “凤凰座” 芯片组的核心自主知识产权,显著提升了产品性能与毛利率;鼎阳科技也推出了国内首款自研示波器前端放大器芯片SFA8001。芯片是否走向自研,成为判断联讯仪器能否从“优秀”迈向“卓越”、乃至是否符合科创板“硬科技”定位的关键分水岭。

来自:公司招股书

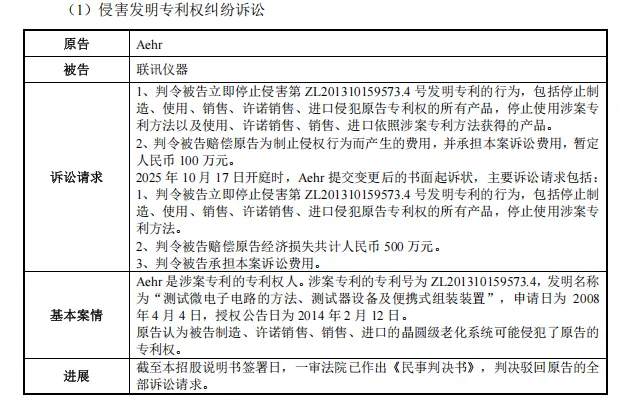

此外,知识产权问题构成了公司上市的另一道关卡。2024 年 9 月,美国竞争对手 Aehr 公司以专利侵权为由,在苏州法院对联讯仪器提起诉讼,要求其停止侵权并赔偿相关损失。尽管联讯仪器已对涉案专利提出无效宣告请求,且其中两项专利已被部分宣告无效,该诉讼目前仍在审理中。

据招股书披露,即便采用以销定产模式,公司仍需保持适当备货。其存货账面余额从 2022 年末的 7410.40 万元,快速攀升至 2025 年9月末的 4.74 亿元,主要构成为发出商品及原材料;存货跌价准备也从 337.83 万元,增至 2022.49 万元。

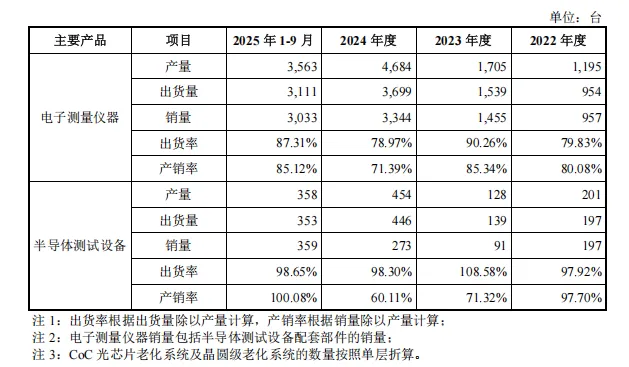

产销率数据显示,2024 年公司电子测量仪器产销率为 71.39%,半导体测试设备为 60.11%;2025 年 1-9 月,两项数据分别提升至 85.12% 与 100.08%。

来自:公司招股书

发出商品库存高企、产销率数据波动印证了从产品完工到收入确认的周期长、依赖客户验收的特点。一旦行业周期下行,或客户资本开支放缓,公司将面临显著的库存压力。

更关键的是,为特定客户定制的设备不具备转售条件,若客户推迟验收甚至取消订单,相关存货将面临大幅减值风险 —— 高额存货可能瞬间从 “资产” 沦为 “损失”。

应收账款数据,也从侧面印证了这种来自客户端的压力。2022年至2025年1-9月,各报告期末,公司应收账款余额分别为 8962.97 万元、1.36 亿元、2.55 亿元和 4.00 亿元,占当期营收的比例始终处于 30%-50% 的区间。

受此影响,尽管近年公司业绩持续增长,经营活动现金流却与营收增长严重不同步:营收从 2022 年的 2.14 亿元,升至 2024 年的 7.89 亿元;2025 年 1-9 月,公司实现营收 8.06 亿元,同比增长 55.17%。

净利润方面,公司也从连续两年亏损,转为 2024 年盈利 1.41 亿元,2025 年前三季度净利润已达 9768.70 万元。但经营活动现金流却在 2023 年出现净流出 526 万元,2025 年 1-9 月再次净流出 2548.27 万元。

来自:公司招股书

1月14日的上会审议,将是市场与监管层对联讯仪器独特商业模式与“硬科技”成色的一次集中检验。

END

免责声明(上下滑动查看全部)

市值财经特此声明,我们所提供的所有信息与内容均基于已公开的资料进行客观汇编与分析,但我们无法保证这些信息的绝对准确性、完整性与时效性。本文所含的任何观点、分析与结论,仅为市值财经基于特定时间点的独立见解,不代表任何投资建议或策略;金融市场存在风险,投资者据此做出的任何决策应自行承担全部责任。若您对本刊内容有任何疑问或发现任何疏漏,请直接通过我们的官方后台渠道联系我们,我们将第一时间核查处理。