我们以前就说过顺鑫农业的财报,他们的主业是酿酒,也有与农业相关的猪肉和食品加工业务。酒也是我们经常听说过的“牛栏山”二锅头,不过我还真没喝过他们家的酒,作为四川人,还是更喜欢喝我们这边产的52度川酒。

很多人觉得烟酒行业是很赚钱的,虽然这些产品对身体有害,但利润也很高。烟确实是那样的,但酒却有所不同,分品牌有所分化。为何顶端的白酒品牌要涨价呢?因为近年来,整个白酒行业已经发生了重大变化。

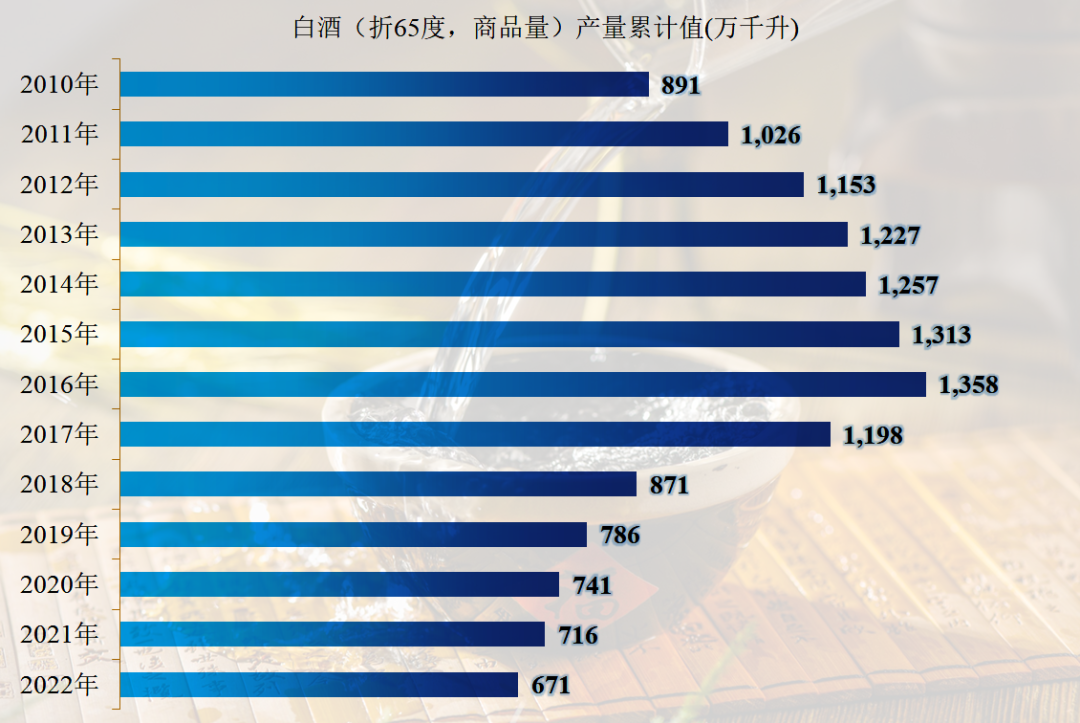

数据来自国家统计局数据库

数据来自国家统计局数据库

在2016年,国内白酒产量达到1358万千升的峰值以后,就开始了逐年的下跌,而且不管有没有疫情的影响,直到刚刚过去的2022年,也从来就没有反弹过。2022年的产量不足2016年的一半,如果不从事这一行的人可能还不敢相信这一切。

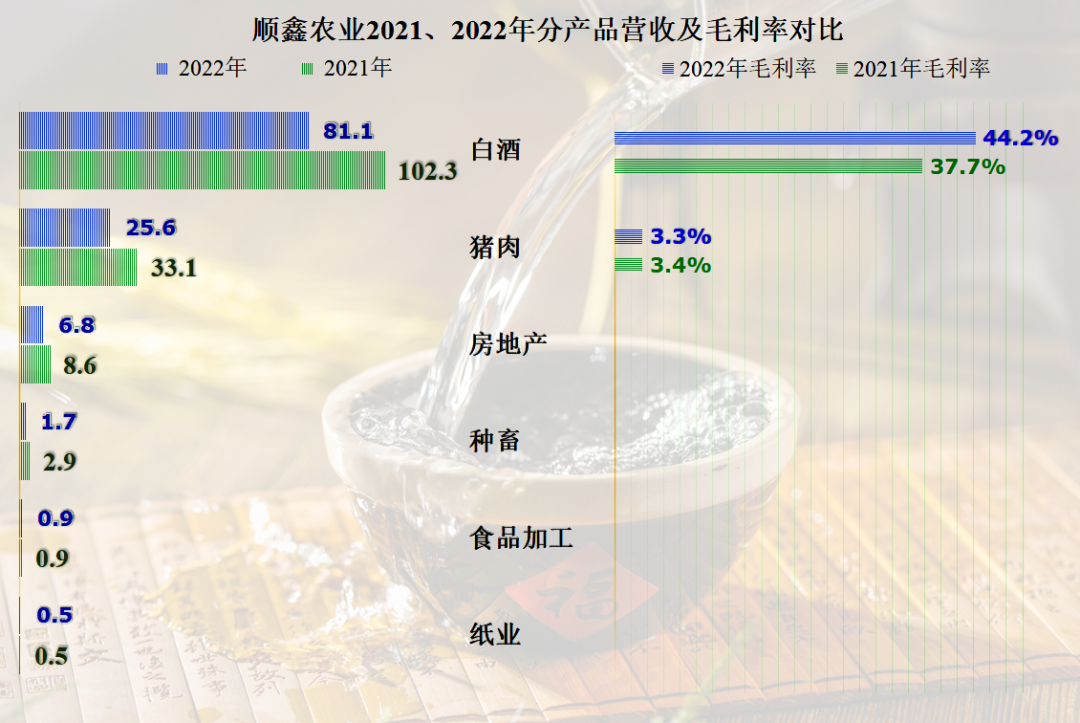

很不幸的是,顺鑫农业的白酒就是处于下跌中的这一类品牌,2022年同比下降了20.7%,除了纸业以外的产品,其他各项产品的销售额均有下降,特别是营收过亿的产品,跌幅都在20%以上。

我们还注意到,其第三大业务是“房地产”,这是其亏损的主要原因,我们后面再说。

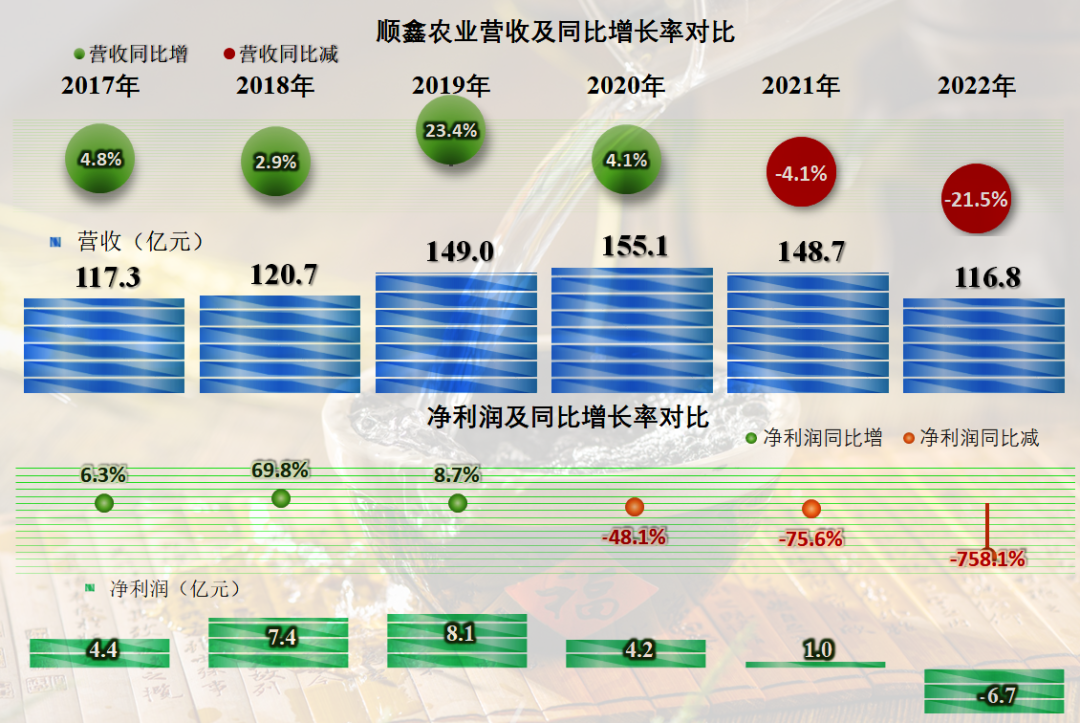

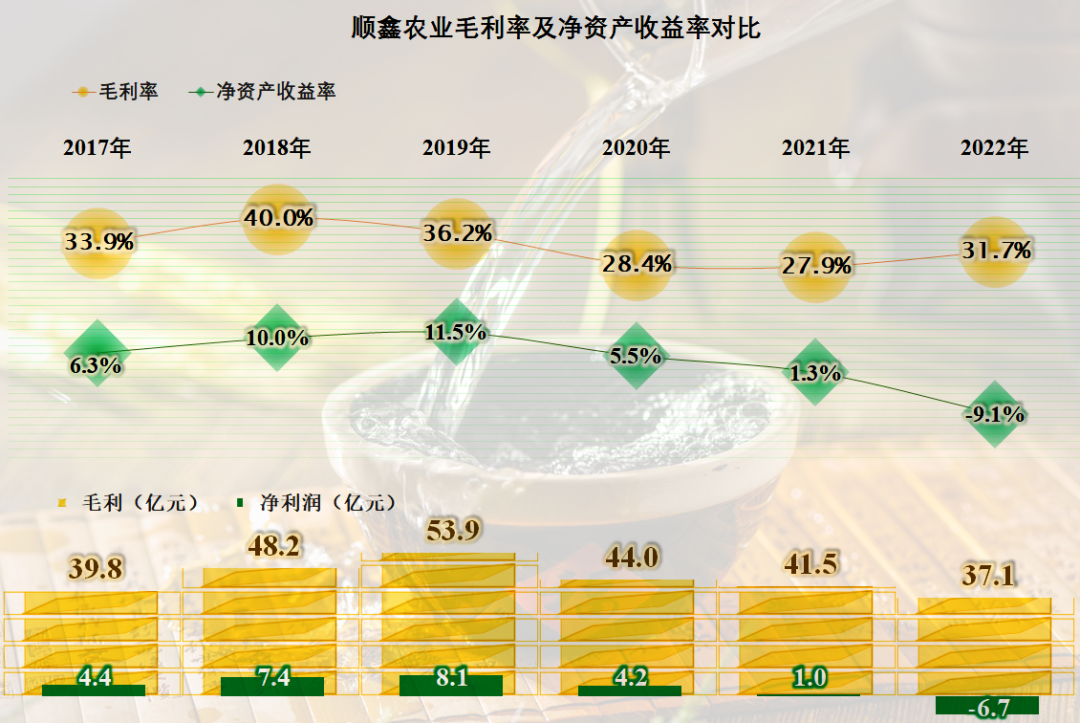

各产品都下跌的结果就是,顺鑫农业的营收同比下降了21.5%,已经不如2017年的表现了。净利润的表现更是如此,已经是连续三年下跌,2022年更是离奇地亏损了6.7亿元。

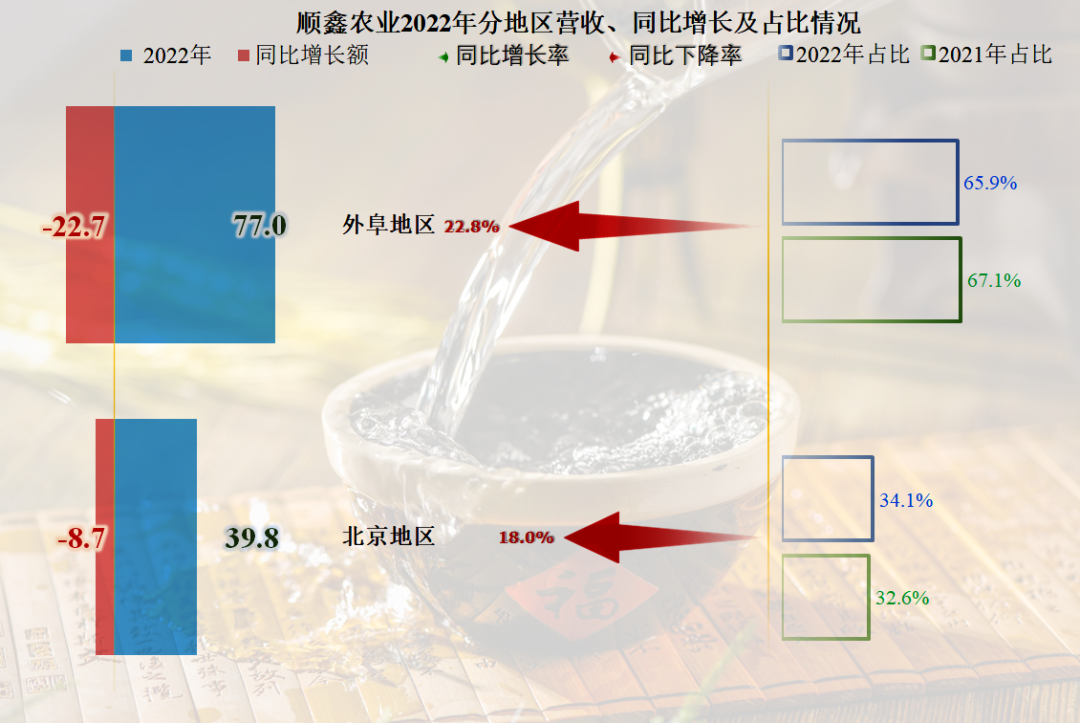

还是北京人厉害,三分之一的二锅头都被他们喝了,就算都在下跌,北京地区的下跌也要慢一些。有没有一种可能,持续下跌后,北京地区的占比上升至四成或者过半呢?我觉得真有可能。

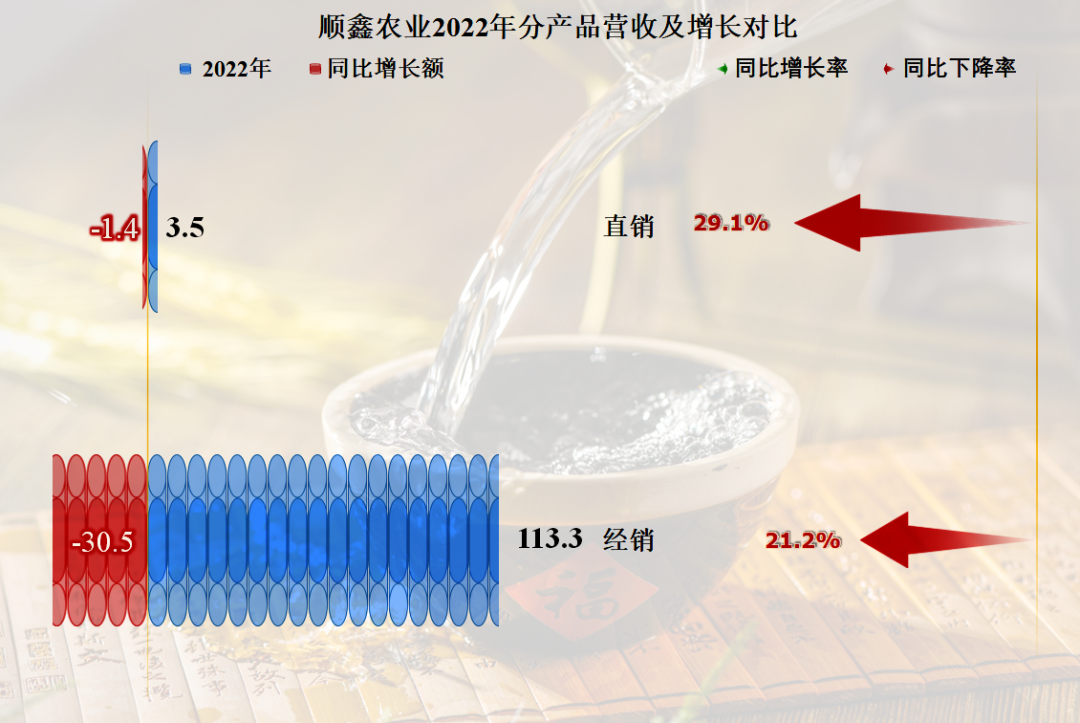

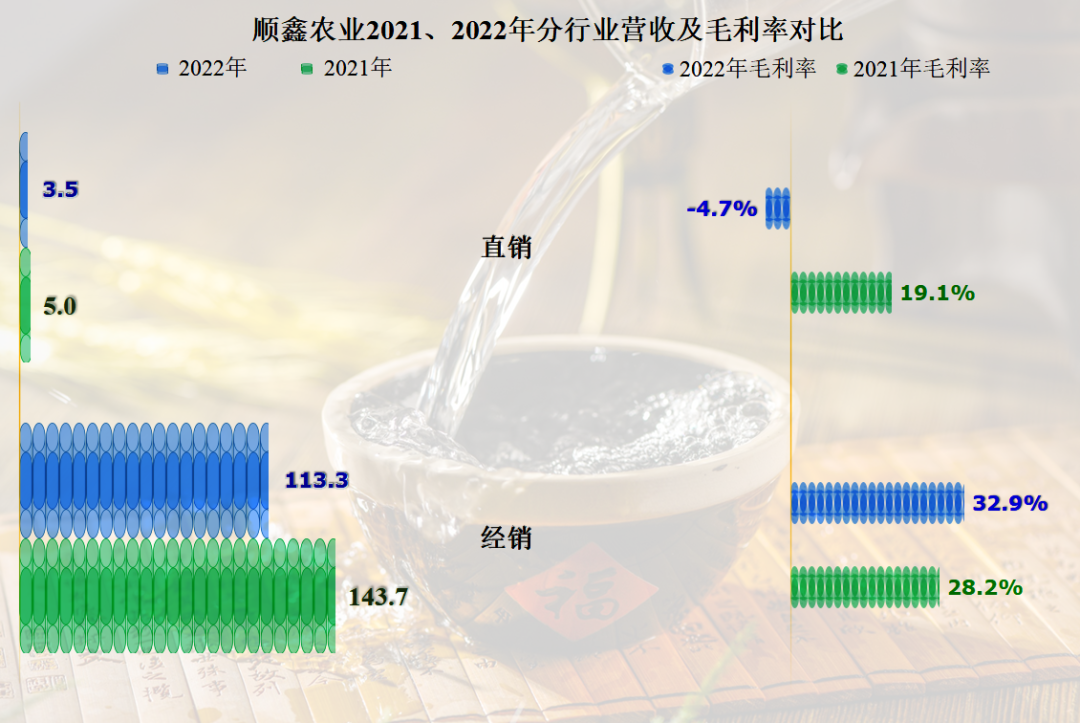

顺鑫农业主要还是以经销商渠道为主,直销的占比很低,在2022年直销渠道下跌得更快一些,看来白酒走直销这条路也不太通畅。

其毛利率还有较大幅度的提升,“二锅头”也被迫要走高端化的路线,这也是没办法的事,消费者少了,只有提价才可能稳住其业绩。疫情以来,顺鑫农业的净资产收益率就不太好看,最近两年几乎是没法看的。

分产品来看,主要就是其白酒的毛利率比较高,而且还在大幅提升之中,猪肉等产品的毛利率确实太低了,几乎就是来凑点销售额。

直销确实没什么做头,2021年还多少赚点钱,2022年把毛利率都耍成负数了;我分析过数百家消费品企业的财报,一般都是直销渠道的毛利率要更高一些,被他们玩成这样就有点让人看不懂了。

毛利率提高了,但营收下降后,期间费用的占比就提升了,实际上绝对值也是上升的,特别是其销售费用。主营业务的盈利空间收窄了近两个百分点,但还不至于亏损。

亏损的原因并不复杂,就是“资产减值损失”造成的,虽然前些年也多少有这方面的损失,但2022年高达6.4亿元的损失是导致其亏损的核心原因。

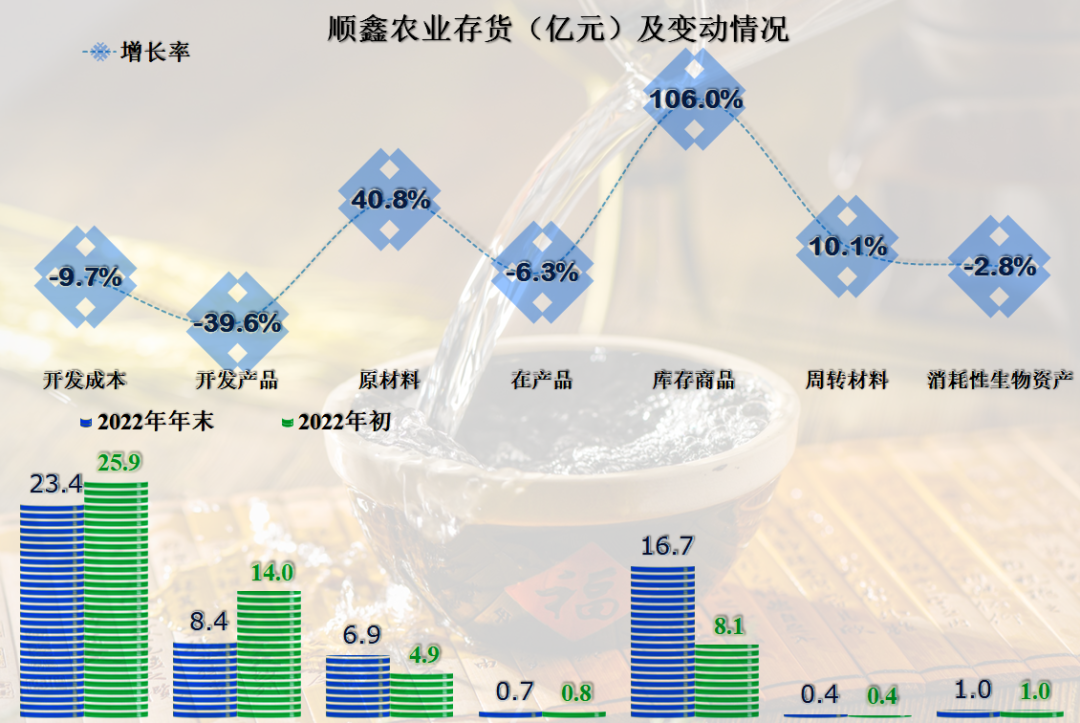

是什么资产大额减值了?“开发成本”计提了5亿元,“开发产品”计提了0.9亿元,“库存商品”计提了0.6亿元。和房地产业务相关的资产发生了大额减值,本来是想来提升业绩的,现在成了拖累。

不过,这些减值造成的亏损,并不会影响其现金流量的表现,除了2021年,其经营活动的净现金流均为大额净流入,表现良好。

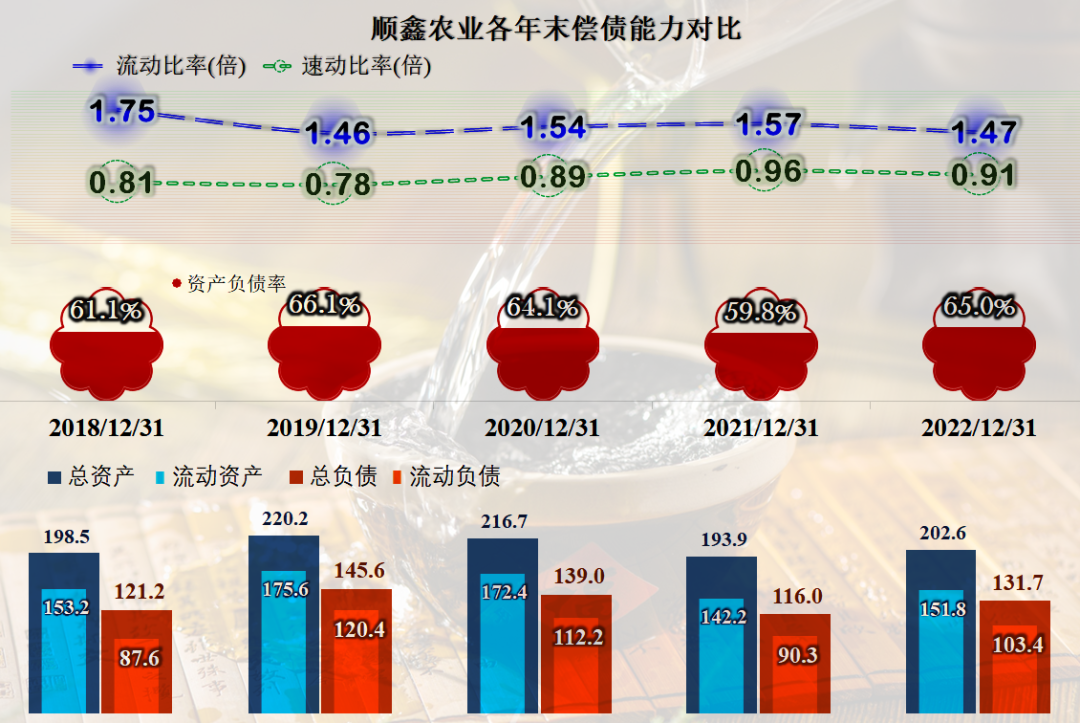

其房地产业务虽然对业绩有所影响,还没有明显影响到其资产质量。其长短期偿债能力均表现良好。只是其资产和负债的规模明显偏高,这显然与其房地产业务相关。

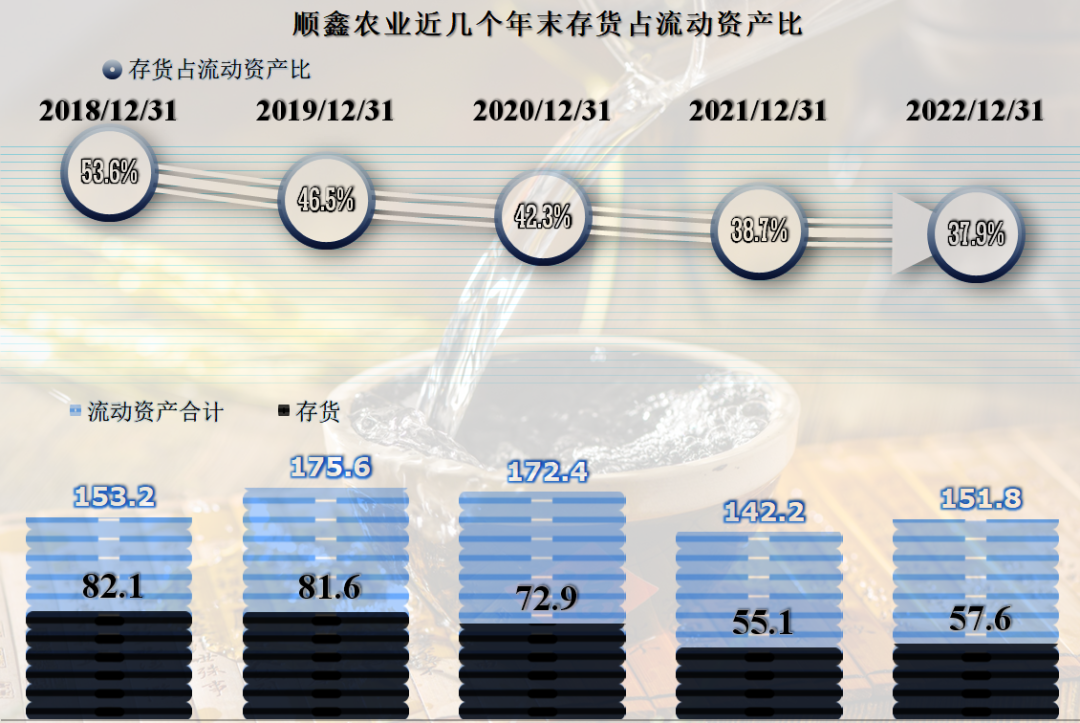

顺鑫农业的存货规模高达57.6亿元,这还是逐步下降才降低至这个水平的,当然有些是靠销售,有些就是前面说的靠计提资产减值准备降下来的。

其存货的主要构成就是开发成本的开发产品,库存商品的规模也不小。不仅是房地产行业的存货规模高,酿酒行业其实也是需要保留大量存货的,不然怎么叫“存酿”。

顺鑫农业的情况就是这样,其在白酒行业中的地位处于中游偏上的水平,但现在整个行业的形势可能已经影响到这一个段落的经营者了。有可能也是疫情等临时性的影响,或许2023年又会恢复增长呢?不过从前两个月的统计数据看,好像行业仍然处于下行之中。

声明:以上为个人分析,不构成对任何人的投资建议!

更多文章♀

大商集团2022年也受到疫情等影响,但还是算百货行业中表现较好的

比亚迪可以挑战特斯拉吗?对比一下两者2022年财报就有答案了