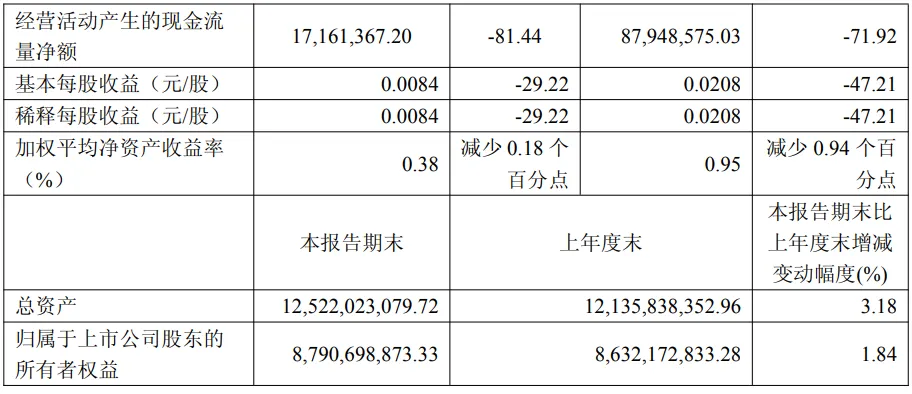

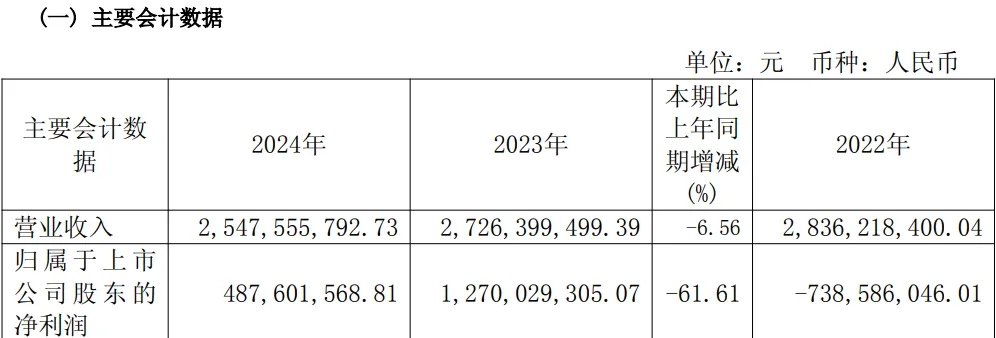

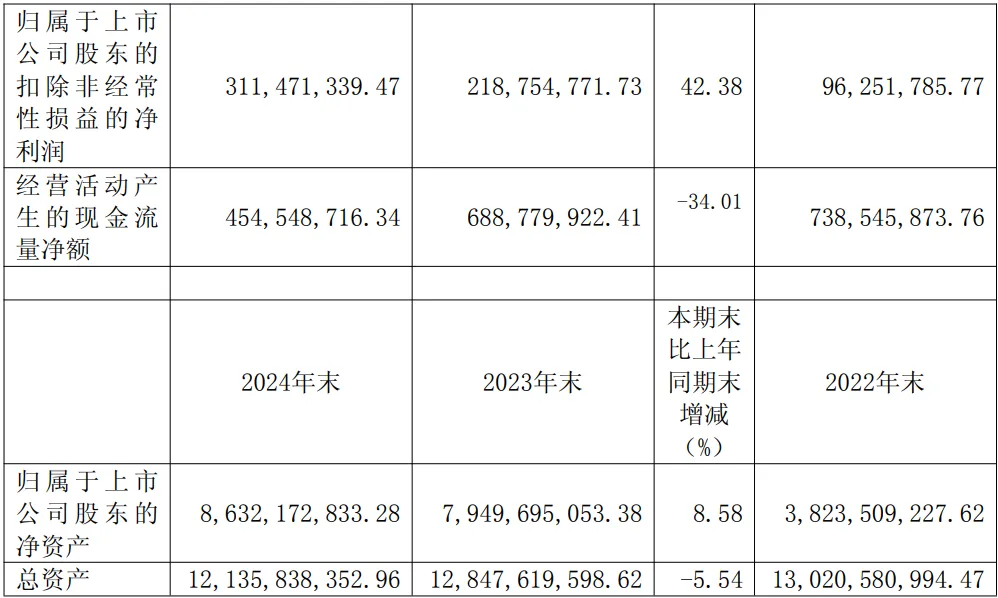

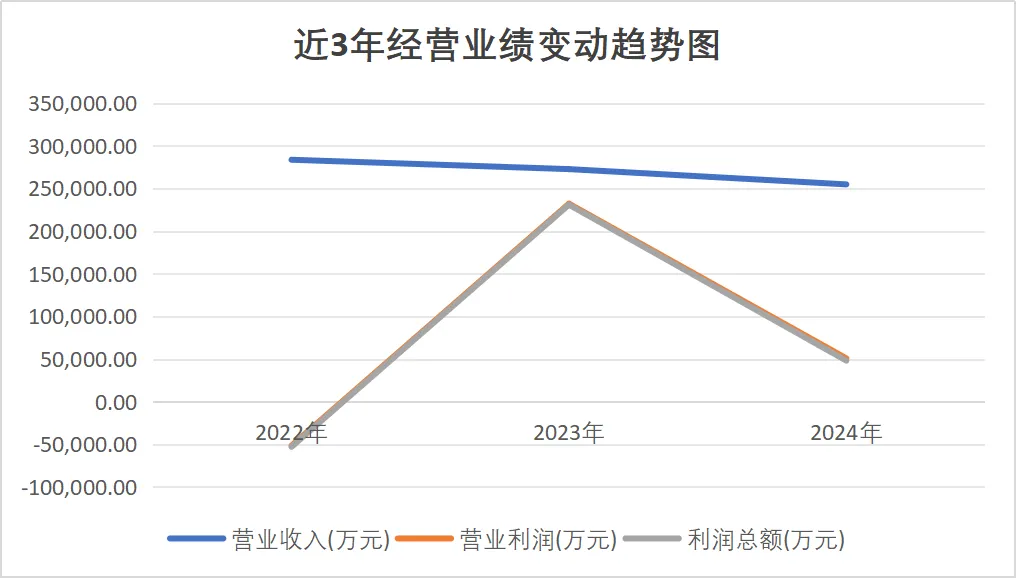

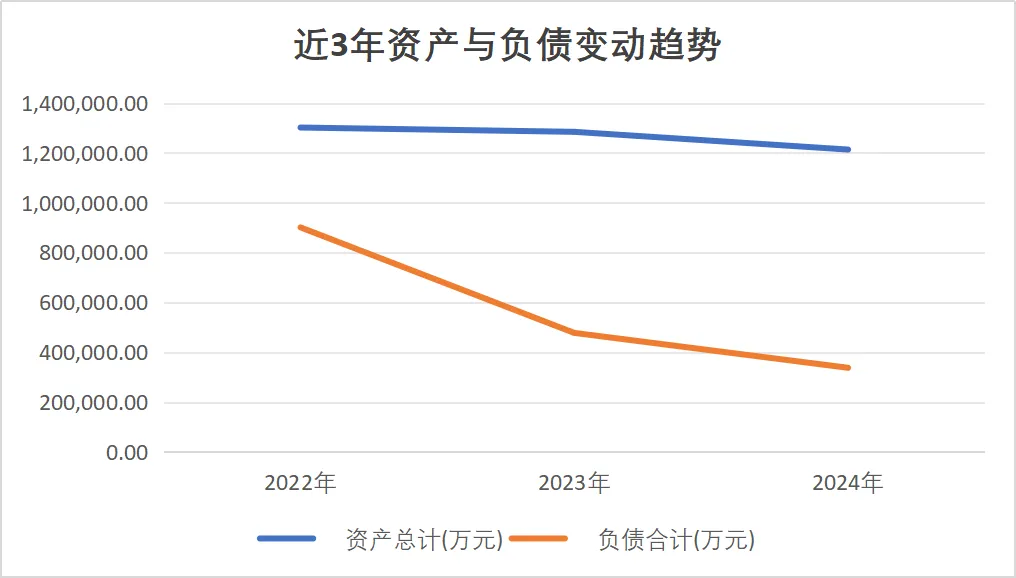

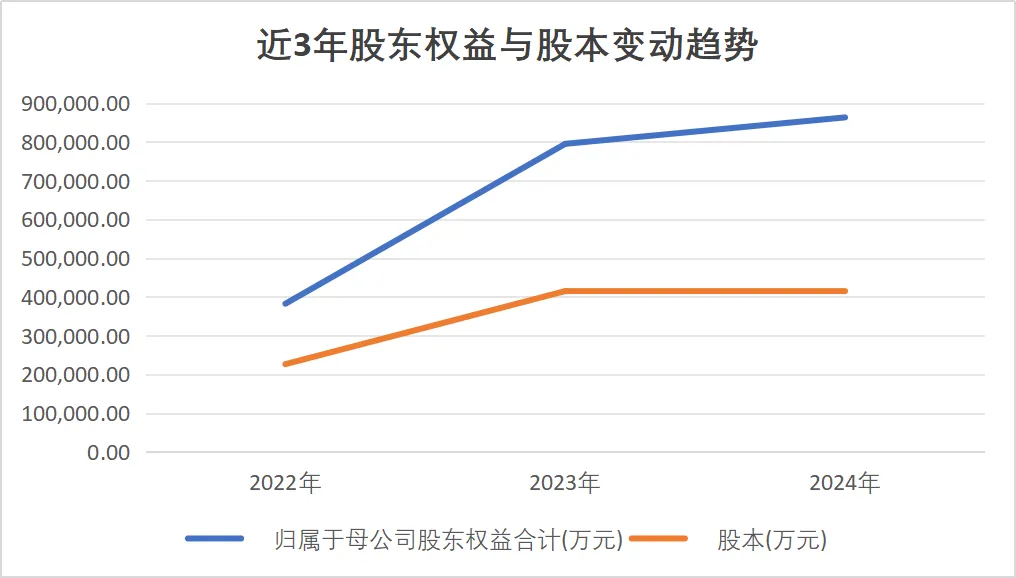

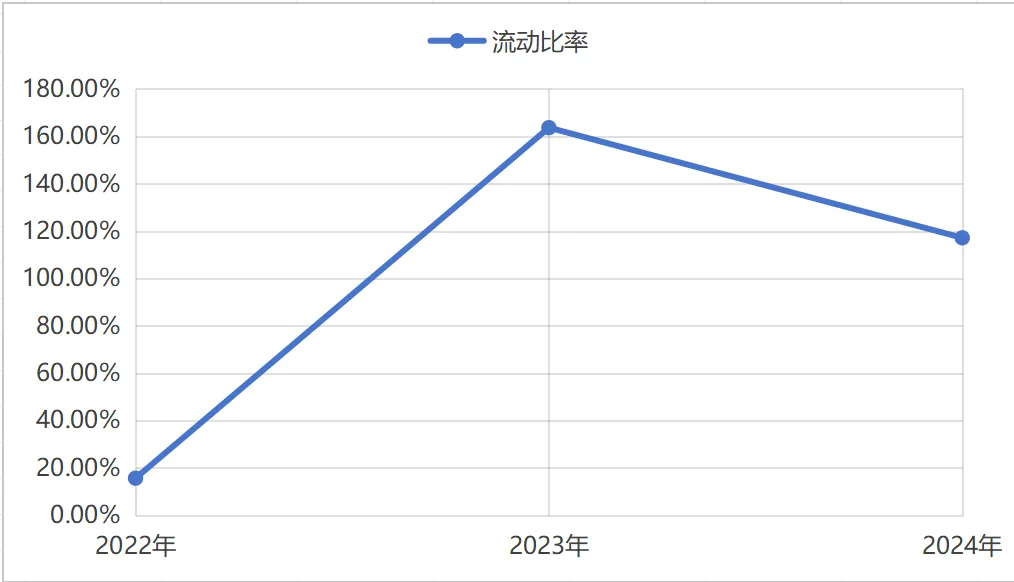

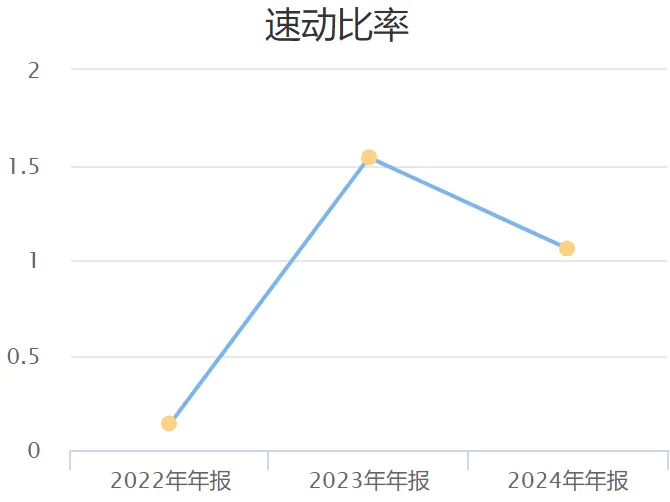

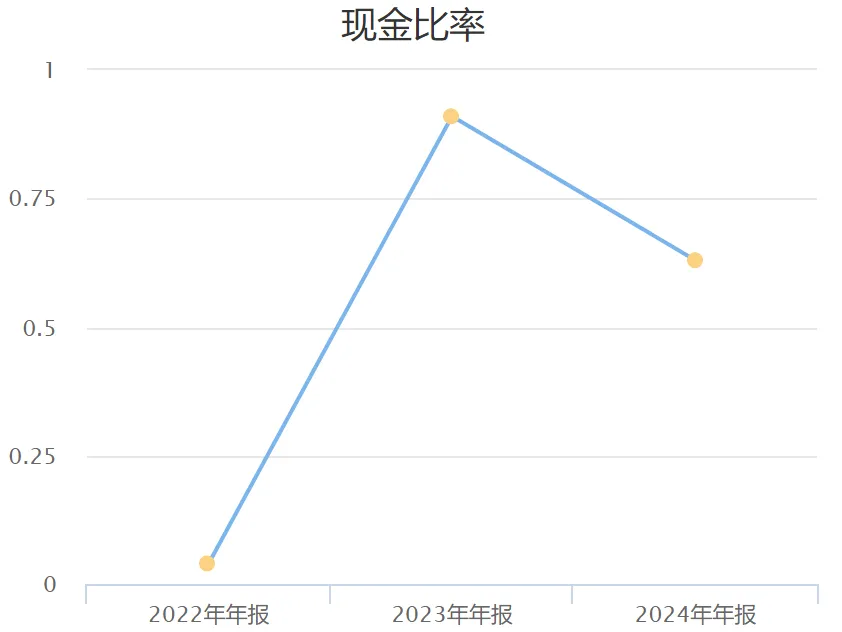

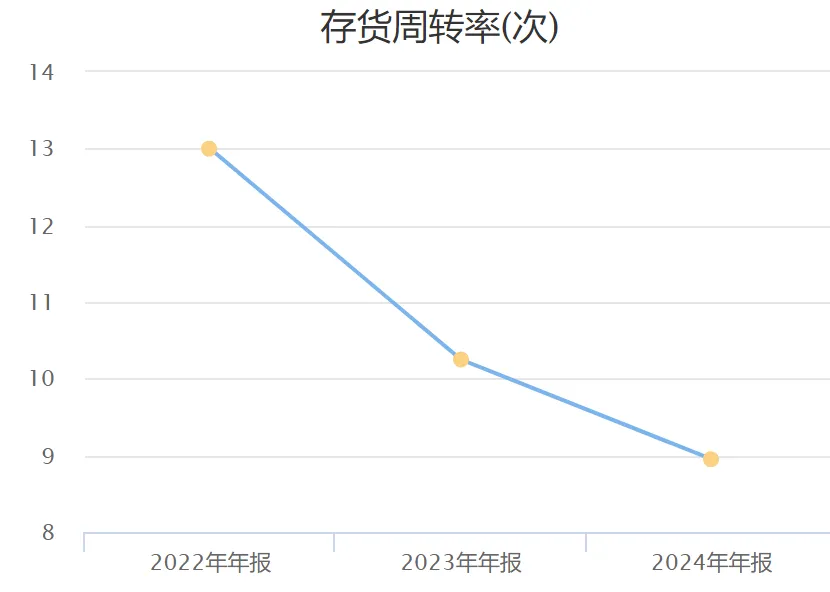

近3年洲际油气经营业绩数据变动如图所示:

未能有效利用财务杠杆:这是最核心的潜在问题。债务成本(利息)通常低于股东要求的回报率(股权成本)。过度保守意味着放弃了“用别人的钱为自己赚钱”的机会,可能导致股东权益报酬率(ROE)偏低,未能实现股东价值最大化。

业务增长可能乏力:低负债可能反映出公司缺乏有吸引力的投资扩张项目,处于业务成熟或收缩期,因此无需借钱发展。

管理层可能过于保守:管理层风格可能厌恶风险,倾向于“现金为王”,这有时会错失市场机遇。

4.营运能力分析

营运能力强弱能够反映公司资源利用的效率,也从侧面揭示了上市公司管理决策的能力。

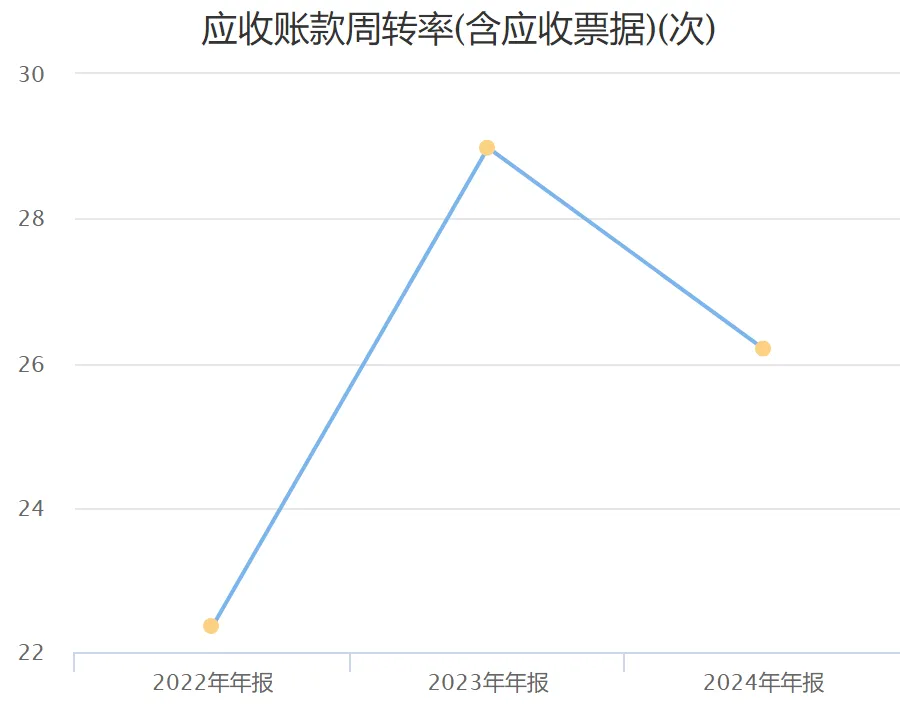

应收账款周转率 = 营业收入 / ((期初应收账款+期末应收账款)/2)

代表了应收账款在一年内的周转次数,2024年末应收账款周转率为26.20次,即应收账款在一年内周转了26.20次。

但相比中国石化66.13次还是小很多,说明公司客户质量相比大公司还是较差。

用一年的天数365天除以应收账款周转率,得到应收账款平均13.93天周转一次。这样的应收账款周转率说明公司收账速度还可以,账期较短。

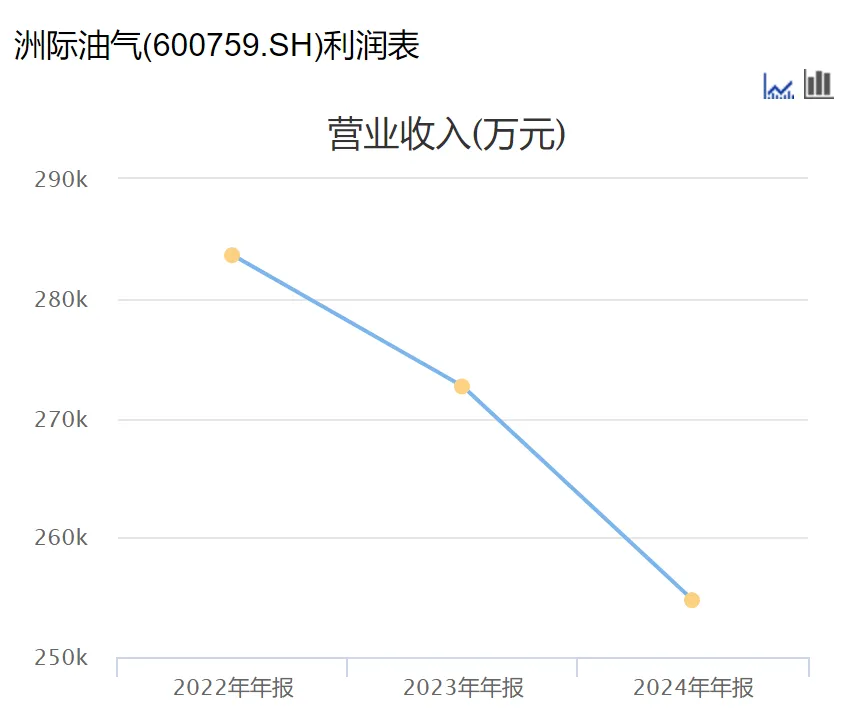

从变化率来看,营业收入持续下降,但2024年应收账款反而上涨甚至超过2022年的,周转率下降,主要系应收原油销售款项增加。受全球经济下行的影响,客户资金紧张,会刻意延长付款时间,甚至出现违约。此时周转率下降是普遍现象。

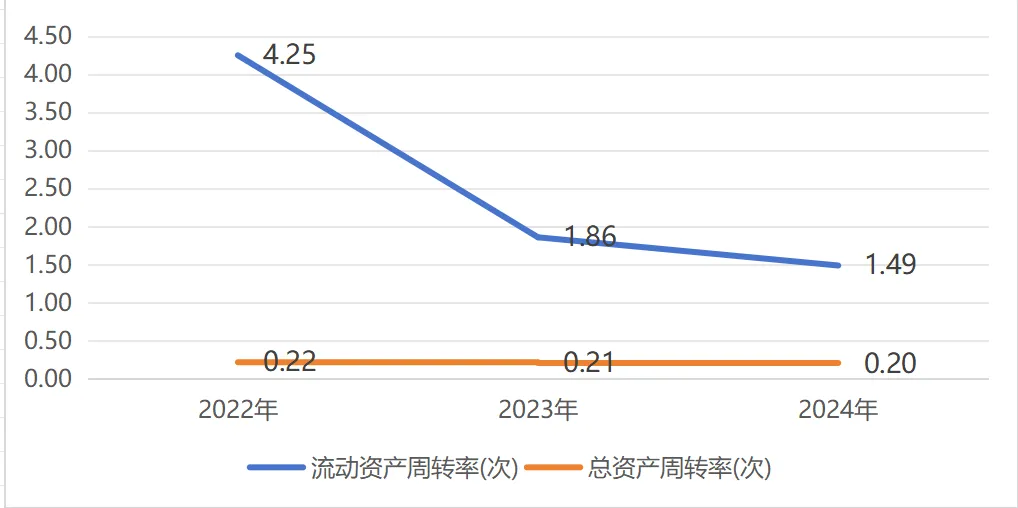

2024年流动资产周转率=1.49,即流动资产一年内周转次数为1.49次,流动资产周转天数为 365 / 1.49 = 244.97天,差不多一年才周转一次。

2024年总资产周转率=0.20,即全部资产一年内周转次数为0.20次,也代表公司每投入1元的总资产,能带来0.2元的收入;总资产周转天数为 365 / 0.20 = 1825天,也就是要5年才周转一次。

从趋势来看,流动资产周转率下降较明显,说明公司流动资产的利用率较差,管理水平仍需提高。总资产周转率变化不明显,总资产随着营业收入同向变化。

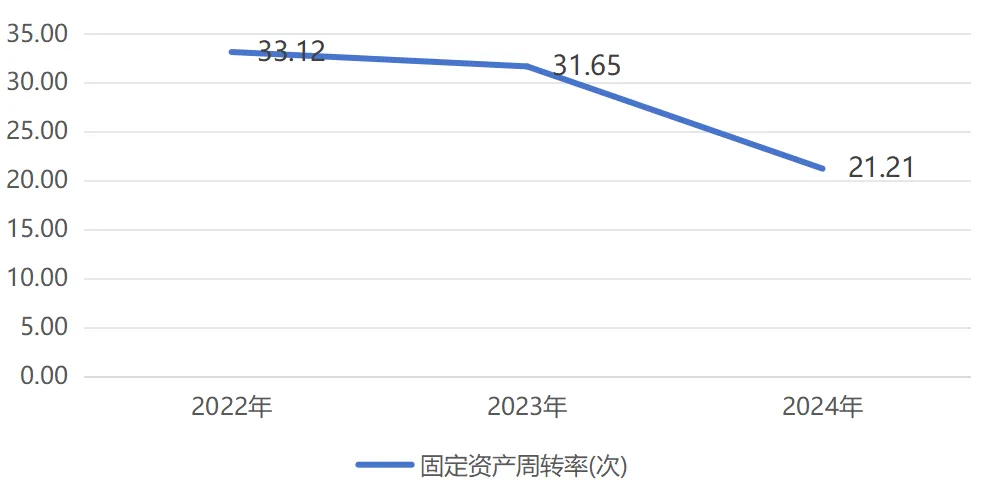

2024年固定资产周转率 = 21.21(这是一个极其异常的信号,完全不符合油气开采行业的常规,行业通常范围在1-3之间),平均17.21天周转一次。公司的固定资产的周转率太快了,且趋势是下降的。

在一个重资产行业,为什么公司的固定资产周转率能达到这么高呢?中国石化同期才4.37。并且在2024年的年报中,审计报告提示了公司的经营风险:

公司2023年进行债务重组,出售了大量的非主业资产,处置固定资产、无形资产和其他长期资产收回的现金净额为 4.12亿元。

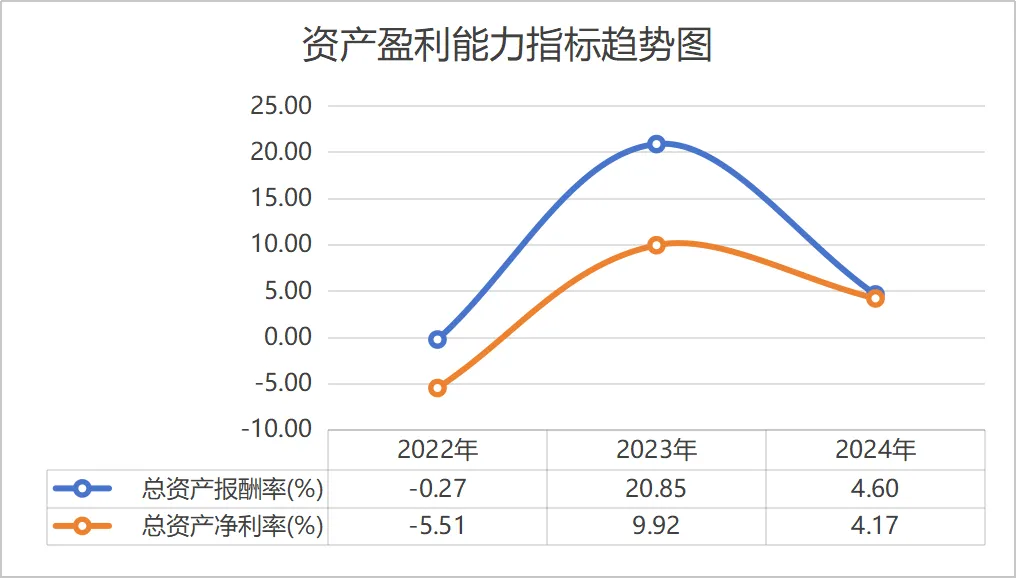

6.资产盈利能力分析

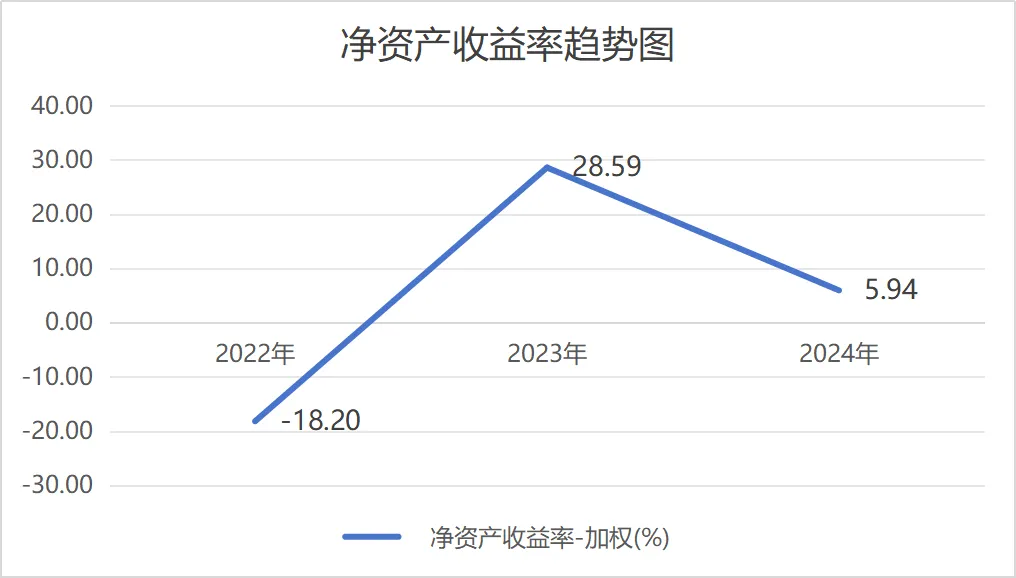

1.净资产收益率(ROE)

净资产收益率是股神巴菲特最推崇的指标,被称为 “全能指标”。

净资产收益率 = (净利润 / 平均净资产) × 100%,它衡量的是公司利用股东投入的资本(净资产)创造净利润的效率,是股东投资回报的核心标尺。

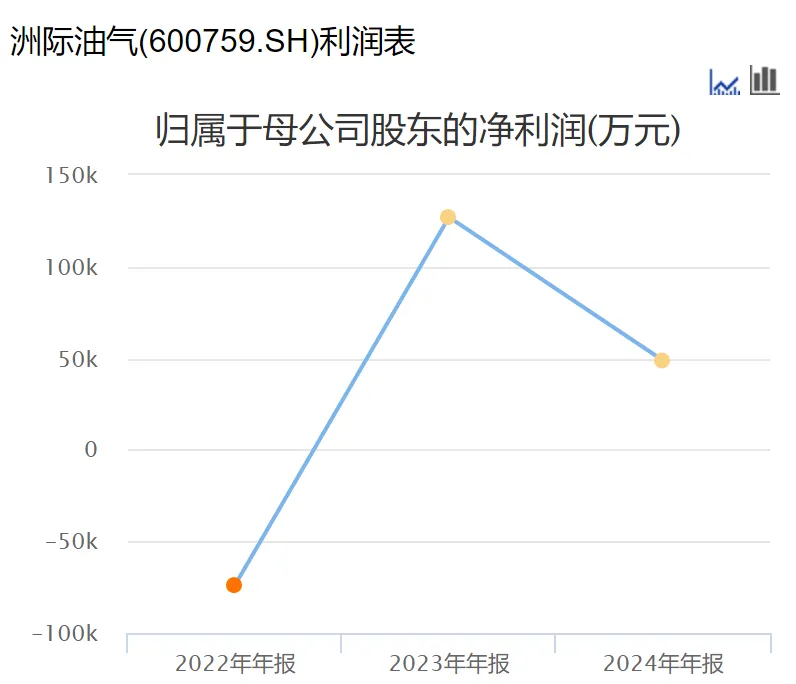

首先公司的净资产收益率并不稳定。长期平均ROE > 15% 通常被认为是优秀的,结合申万二级行业同行业均值17.96可知,公司2024年的ROE偏低,2023年的异常不考虑。

通过分解,我们可以诊断:

高ROE是来源于卓越的产品/品牌(高净利率)?

还是来源于高效的管理和运营(高周转率)?

还是来源于激进的财务杠杆(高权益乘数)?(这种模式风险较高)

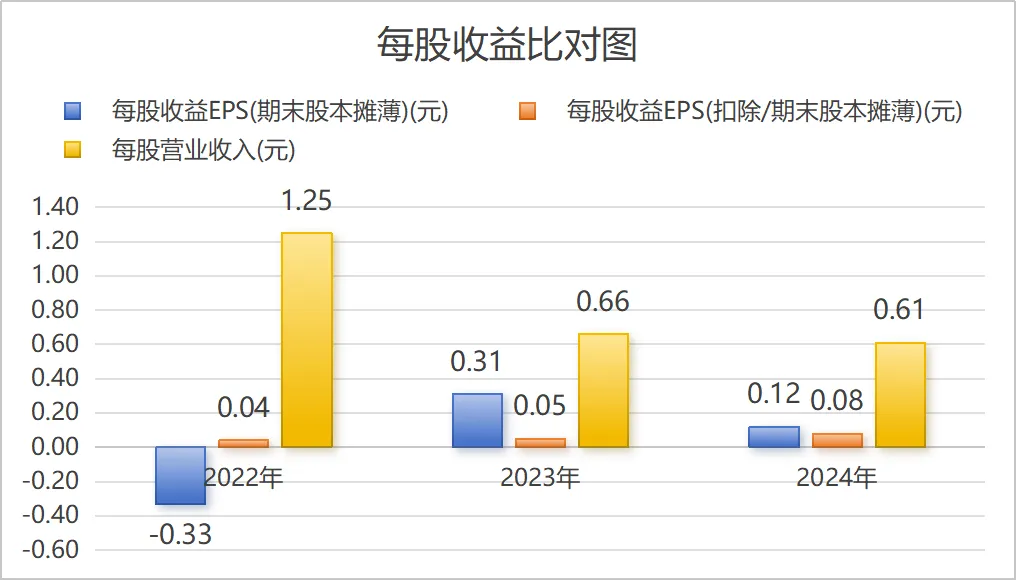

2.每股收益

近三年实现了扣除非经常性损益的每股收益的增长,每股营业收入24年比23年略微下降。公司每股收益还是太小了,2024年才0.08元。

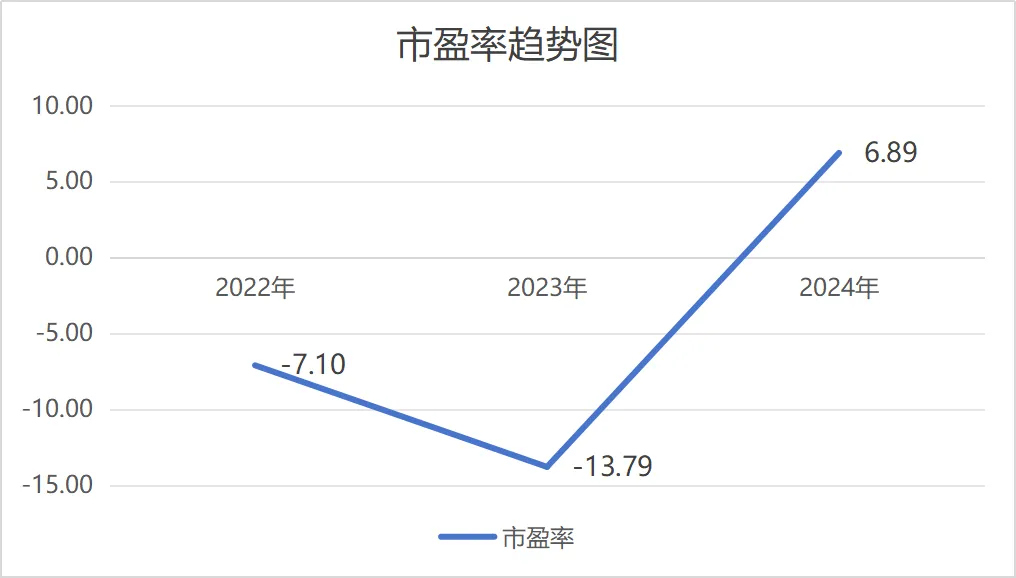

3.市盈率

市盈率 = 股票价格 / 每股收益

市盈率为负时无效:当公司亏损时,市盈率失去意义,需切换其他估值指标(如市销率PS、市净率PB);

公司2024年年末的市盈率值为6.89,可简单理解为在现有股价和每股收益不变的情况下该股票的投资成本将在6.89个周期内收回。市盈率越高投资风险也会越大,公司的市盈率水平相对较低,在可以接受的范围之内,但同时这样的市盈率也说明市场对于洲际油气的支持度并不高。

8.经营活动现金流量分析

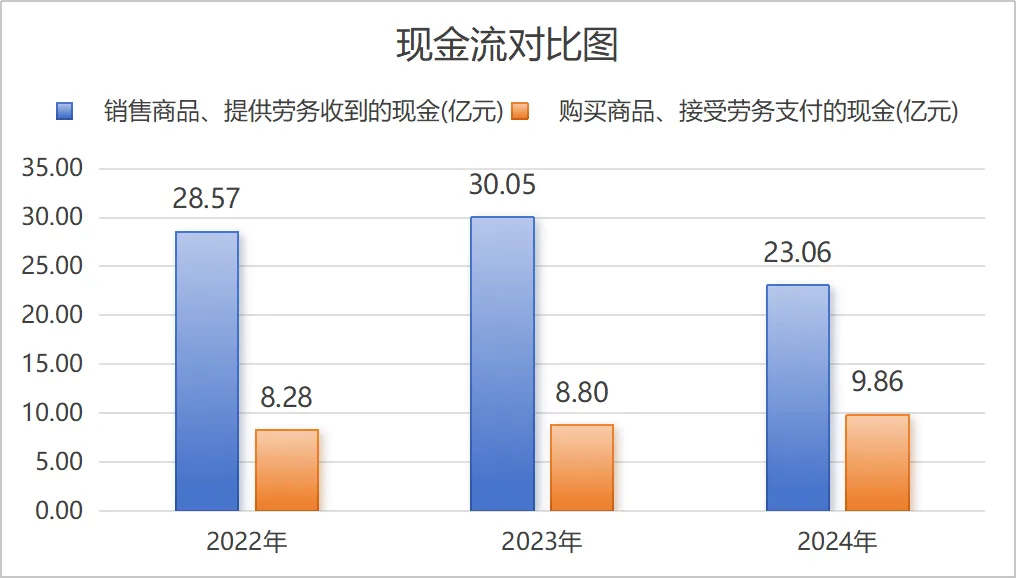

1.销售商品、提供劳务收到的现金与购买商品、接受劳务支付的现金之比

2024年,公司销售商品、提供劳务收到的现金为23.06亿元。购买商品、接受劳务支付的现金为9.86亿元。销售商品、提供劳务收到的现金与购买商品、接受劳务支付的现金之比=2.34。

公司销售商品、提供劳务收到的现金是购买商品、接受劳务支付的现金的2.34倍,它意味着公司每支付1元的采购现金,就能从客户那里收回2.34元的销售现金,这说明公司的“现金转换效率”极高。

趋势上近三年这两个数据的比例也一直维持比较高的比值,并非偶然出现。

公司业务模式是预收款模式,同时不需要采购太多原材料,因此“购买商品、接受劳务支付的现金”基数本身较小。

总体上这是一个非常积极的财务信号。 它强烈暗示公司:

赚钱能力强(高毛利)。

“血液”循环健康(营运效率高)。

在生意场上“说了算” (产业链地位强)。

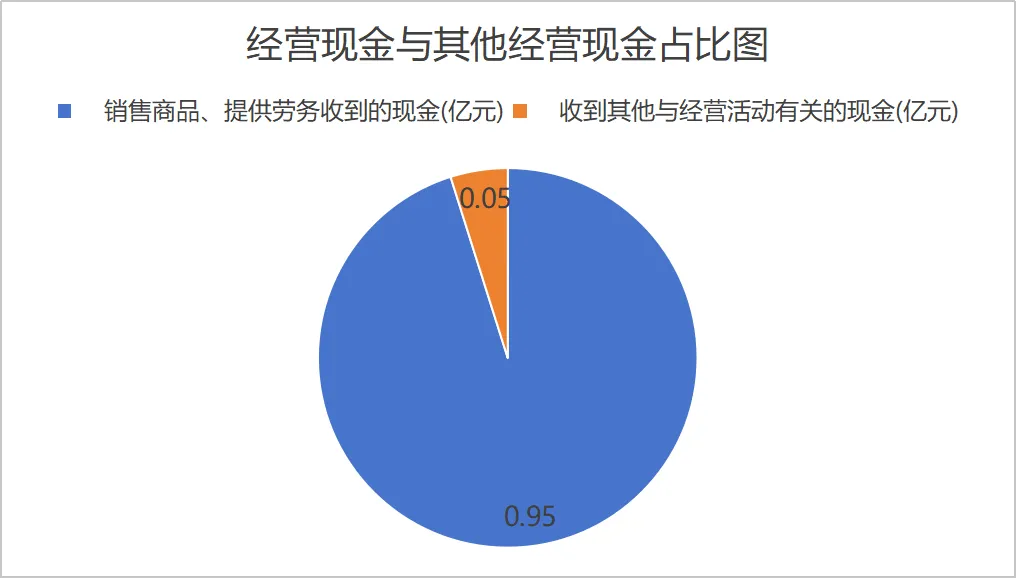

2.销售商品、提供劳务收到的现金与经营活动现金流入小计之比

2024年,公司经营活动现金流入小计为24.24亿元。销售商品、提供劳务收到的现金与经营活动现金流入小计之比=0.95。

从图中可以看出,公司在经营现金流入的构成上,绝大多数以销售商品、提供劳务收到的现金为主。不仅说明该上市公司销售商品、提供劳务的回款较为及时,同时也说明该上市公司的经营活动资金周转主要依靠自身主要经营业务提供,并不依靠政府补贴等其他收入。

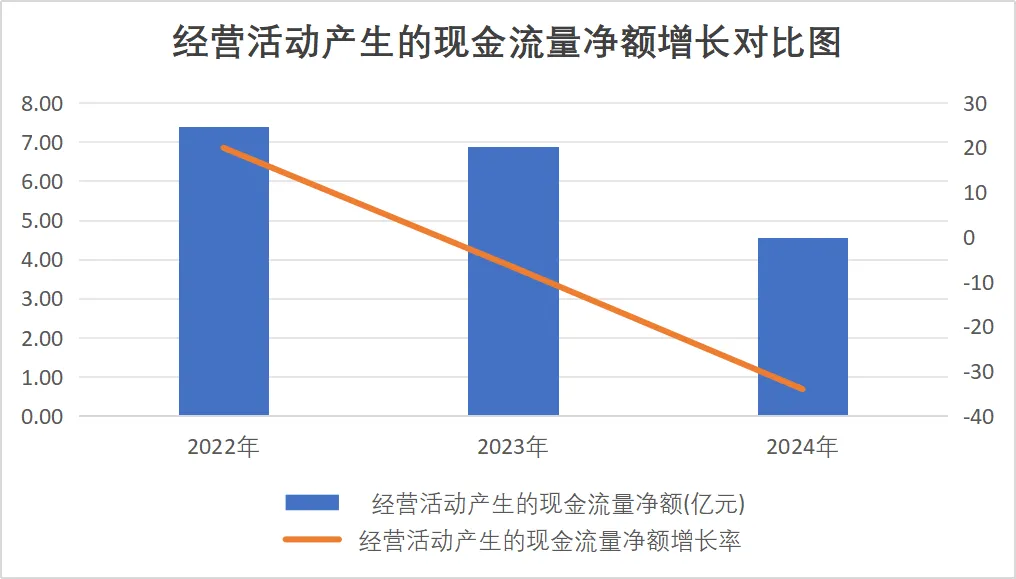

3.经营活动现金净流量增长率

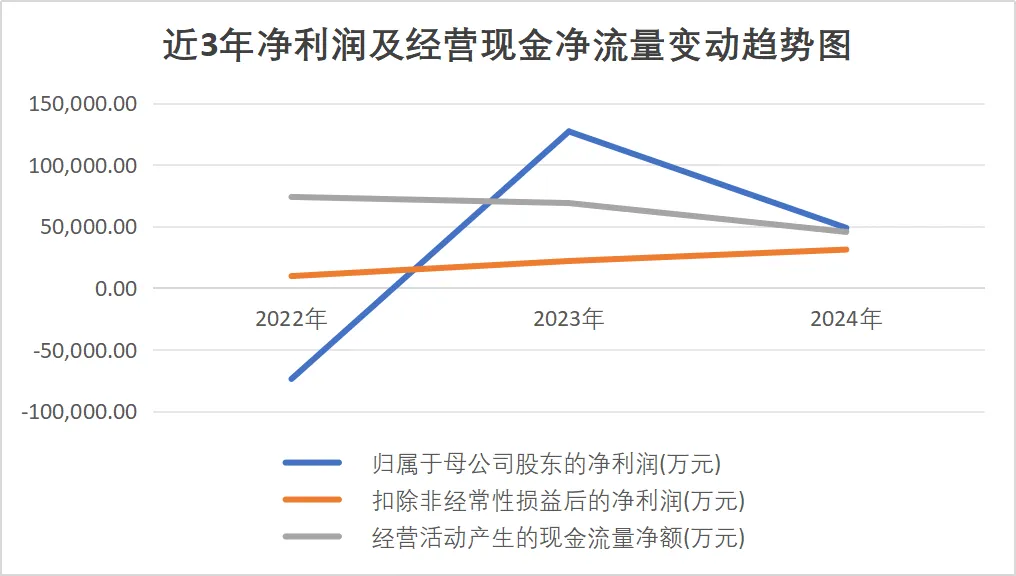

从图中看出,公司近3年的经营活动现金净流量是下降的,扣非净利润是上升的,在经营活动现金净流量下降的情况下,还能维持扣非净利润的增长,说明公司“账面盈利”能够转化为“真实现金” ,利润质量良好。

9.资金流量构成比例分析

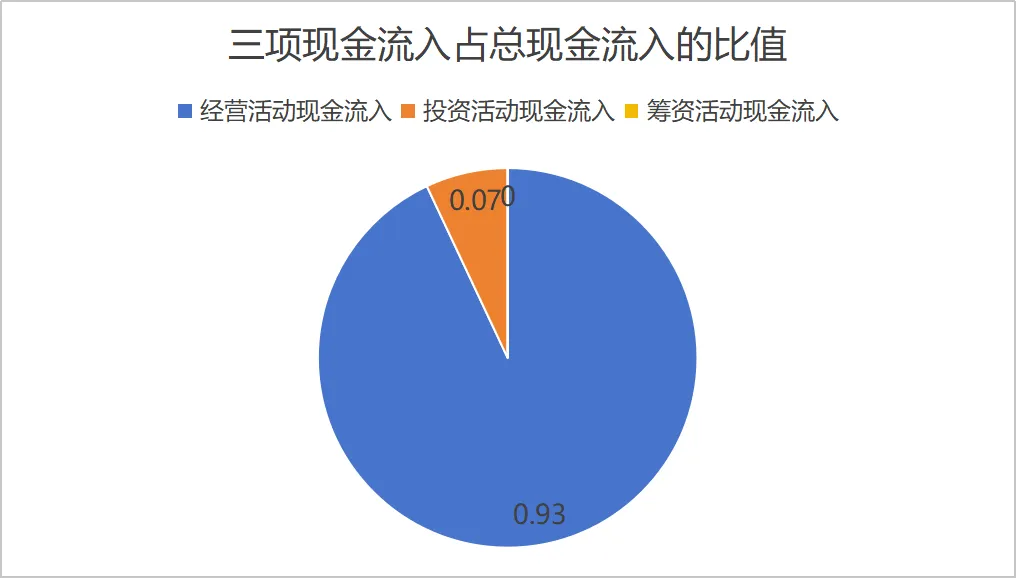

1.三项现金流入占现金总流入的比

从图中可见,2024年公司的经营活动现金流入占总现金流入的93%,说明公司现金流入主要由经营活动现金流入构成。投资活动现金流入在现金流入总额中仅占据很小的一部分,而筹资活动现金流入则为0。

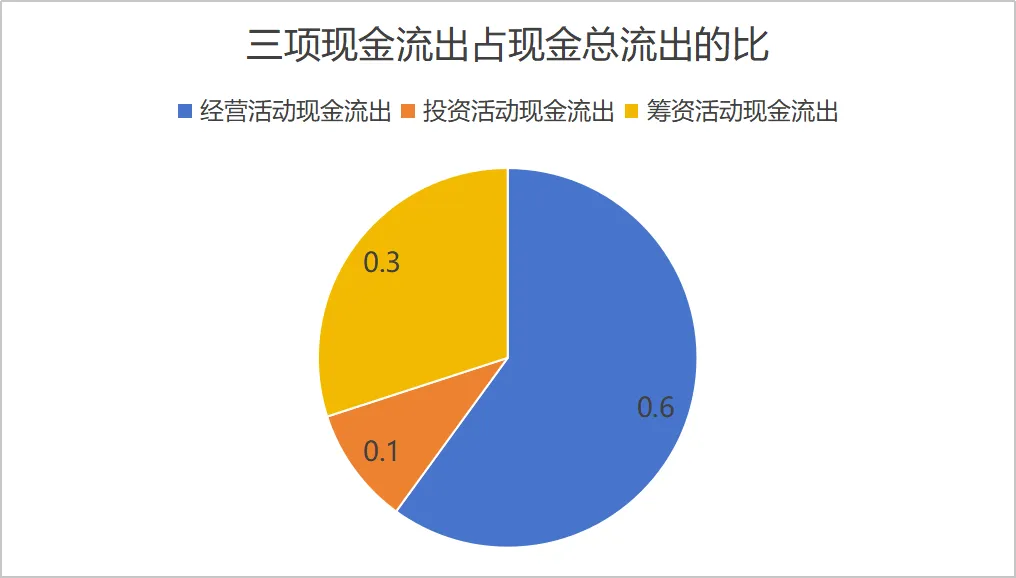

2.三项现金流出占现金总流出的比

从中可见,2024年,在现金的去向上,经营活动现金流出是公司现金支出的主要部分,比例为60%;同时该公司为购建固定资产、无形资产和其他资产的支出等占到现金总流出的10%;公司在筹资活动支付的现金也在现金支出中占据了比较高的百分比,为30%,主要系偿还债务支付的现金。

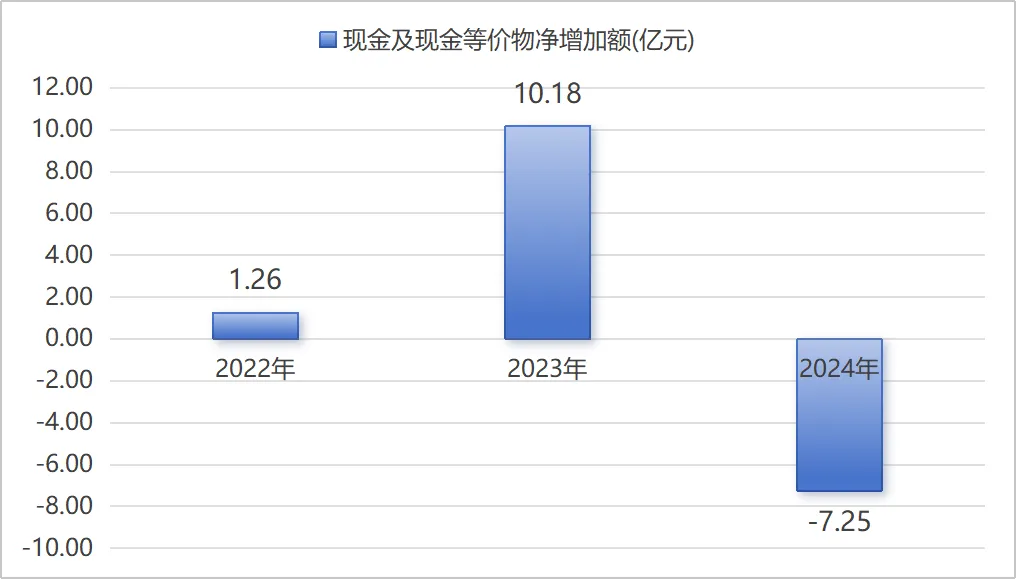

3.现金及现金等价物净增加额

现金及现金等价物净增加额,是指一家公司在特定会计期间(如一个季度或一年) 内,其手头最具有流动性、可随时动用的资金总量的净变化值。

现金及现金等价物净增加额 = 经营活动产生的现金流量净额 + 投资活动产生的现金流量净额 + 筹资活动产生的现金流量净额 + 汇率变动对现金的影响

简单说,它就是 “期末公司保险柜里有多少钱”减去“期初公司保险柜里有多少钱” 的差额。

从图中可见,近3年,公司的现金及现金等价物波动比较大。由于2022年现金及现金等价物增加额的基数较低,2023年该指标达到10.18亿元,增长为2022年的7倍。但2024年该指标又大幅回落,主要是筹资活动的偿还债务支付的现金比较多。

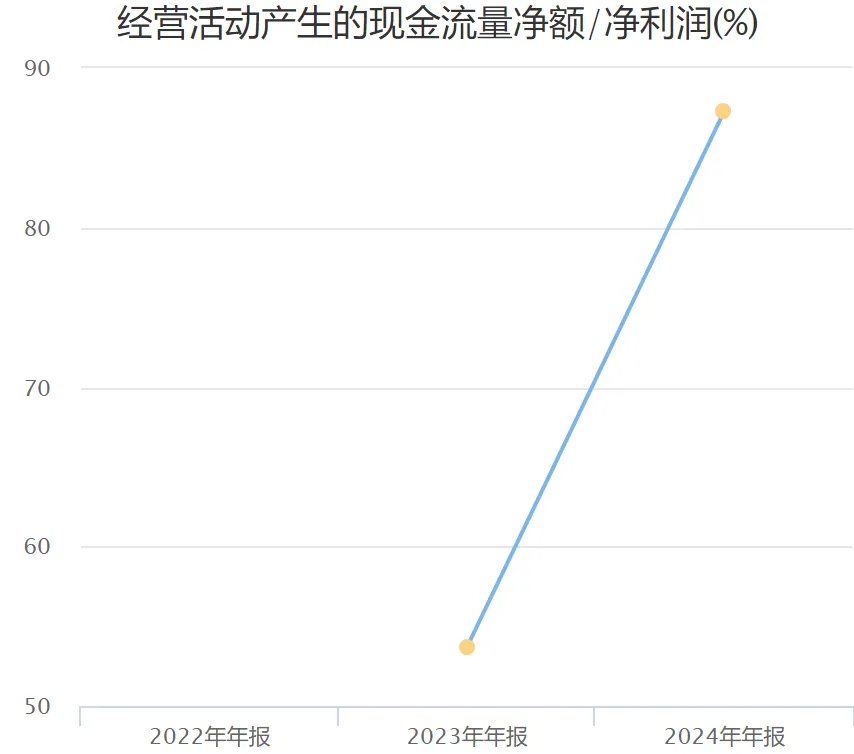

4.经营活动现金净额与净利润的比

公司2024年经营活动现金净额占净利润87.30%,它说明公司每实现100元的账面净利润,实际通过主营业务收到了87.30元的现金。表明公司的盈利质量较高,利润的“含金量”充足,主营业务回款能力良好。 它通常优于A股许多公司(许多公司该比率长期低于50%)。

理想状态:净现比长期稳定地 > 1 为最佳,说明净利润全部以现金形式实现,并且还能收回部分过去的应收款项或减少存货占用。

良好状态:净现比在 70%-100% 之间(如87.30%),属于良好水平。表明大部分利润都已转化为现金,公司经营稳健,现金流管理有效。

警惕状态:长期低于 50% ,则需高度警惕,可能意味着利润主要存在于应收账款或存货中,现金流质量较差。