一、2025年1-3季度中国医院行业上市公司企业排名分析

1、头部企业呈现“专科连锁+规模垄断”格局

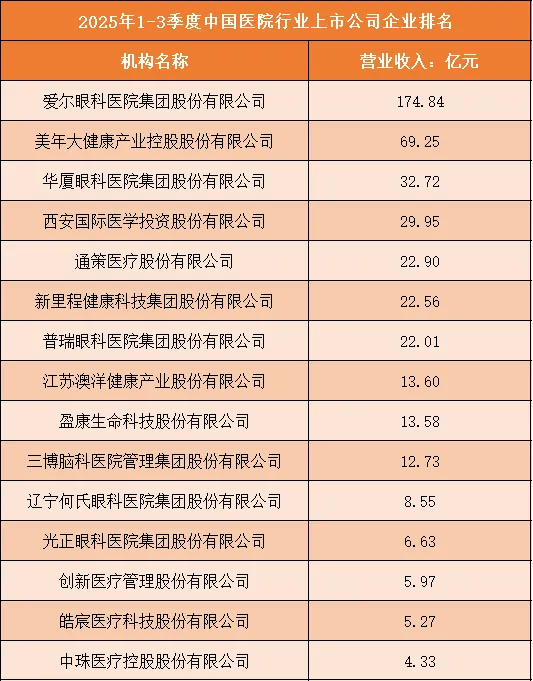

2025年1-3季度,医院行业上市公司的头部格局高度集中:爱尔眼科以174.84亿元营收稳居榜首,远超第二名美年健康(69.25亿元),形成明显的“第一梯队断层”。作为眼科专科连锁的龙头,爱尔眼科依托全国性的门店网络布局、标准化的诊疗服务体系,在民营眼科医疗领域占据绝对主导地位,规模效应不仅降低了运营成本,也强化了品牌影响力与患者粘性,构建起难以撼动的竞争壁垒。

2、腰部企业聚焦“专科细分+区域深耕”

榜单腰部企业以专科细分领域的连锁医院为主,营收集中在“20-35亿元区间”:华厦眼科(32.72亿元)、普瑞眼科(22.01亿元)等企业同样聚焦眼科赛道,通过区域深耕(如布局一二线城市核心商圈)或细分服务(如高端屈光手术)抢占细分市场;通策医疗(22.90亿元)则专注口腔专科,依托“区域总院+分院”的模式覆盖华东地区口腔医疗需求。这类企业通过“专科垂直+区域聚焦”避开与头部企业的全面竞争,在细分领域形成稳定的市场份额。

3、尾部企业的生存逻辑偏向“小众专科+本地化服务”

榜单尾部企业营收普遍低于15亿元,生存逻辑呈现“小众专科+本地化服务”特征:三博脑科(12.73亿元)聚焦神经外科等小众专科,凭借专业诊疗能力在特定领域立足;江苏澳洋健康(13.60亿元)则深耕区域综合医疗服务,覆盖本地居民的基础诊疗需求。这类企业受限于专科市场容量或区域覆盖范围,营收增长空间有限,但凭借“专业能力”或“本地化服务响应”维持运营,不过长期需面对头部专科连锁下沉带来的竞争压力。

整体来看,2025年1-3季度医院行业的排名,既体现了头部专科连锁的规模垄断性,也反映了腰部企业的专科细分壁垒与尾部企业的本地化生存路径,行业“头部专科连锁引领、细分专科深耕、区域服务补充”的格局将持续强化。

根据申万行业分类,2025年1-3季度中国医院行业上市公司按营业收入排名如下:(A股上市公司)

二、中国医院行业竞争趋势分析

1、专科连锁向“规模化+标准化”深度扩张

医院行业的竞争核心将向“专科连锁的规模化复制”倾斜。头部专科连锁企业通过“标准化诊疗流程+模块化门店布局”加速扩张,既覆盖一二线城市的高端需求,也下沉至县域市场抢占基层医疗增量;同时,通过统一的供应链管理、医护培训体系降低运营成本,提升服务一致性。而中小专科机构若无法实现标准化复制,将逐步被头部连锁整合或挤压生存空间,专科领域的市场集中度将持续提升。

2、服务模式向“全周期健康管理”升级

医院的竞争维度从“单一诊疗”延伸至“全周期健康服务”。企业不再局限于疾病治疗,而是向“预防-诊疗-康复-健康管理”的闭环拓展:例如眼科医院叠加视光矫正、干眼护理等服务;口腔医院推出正畸后的口腔维护套餐;综合医院搭建慢病管理平台,持续跟踪患者术后或慢病指标。这种全周期模式既提升了患者粘性,也拓展了营收的多元化来源,成为医院差异化竞争的关键。

3、技术应用向“智能化+精准化”深化

医疗技术与数字化的融合成为医院竞争的新抓手。一方面,AI辅助诊断、远程手术、智能医疗设备等技术逐步落地,提升诊疗效率与精准度;另一方面,精准医疗(如基因检测指导的个性化治疗)在专科领域的应用加速,帮助医院提升诊疗质量与患者体验。具备技术整合能力的医院,将在诊疗效率、服务质量上形成明显优势,技术应用深度成为拉开竞争差距的核心要素。

4、市场布局向“下沉市场+高端服务”双向渗透

医院行业的市场竞争呈现“下沉与高端双向扩容”的格局。在下沉市场,随着分级诊疗与县域医共体建设推进,基层对优质专科医疗的需求增长,头部连锁通过“小型化门店+普惠性服务”覆盖县域患者;在高端市场,民营医院推出高端私立诊疗、跨境医疗等服务,适配高收入群体对个性化、高品质医疗的需求。市场边界的双向延伸,将重塑行业的竞争格局。

5、合规与质量管控成竞争基础门槛

行业监管趋严背景下,“合规与质量”从基础要求升级为竞争筹码。监管部门对医院的诊疗规范、收费标准、病历管理、医护资质等要求持续提高,同时医保支付方式改革(如DRG/DIP)倒逼医院提升运营效率与成本控制能力。合规能力不足、质量管控薄弱的医院将逐步被市场淘汰,而具备完善合规体系、重视医疗质量与成本效率的企业,将在行业洗牌中占据主动。

整体而言,中国医院行业的竞争已进入“规模化复制、服务闭环化、技术智能化”的新阶段,能实现专科连锁扩张、全周期服务升级、技术融合应用的企业,将成为行业的长期赢家。