1、头部格局:出版类企业领跑,职业教育企业紧随其后

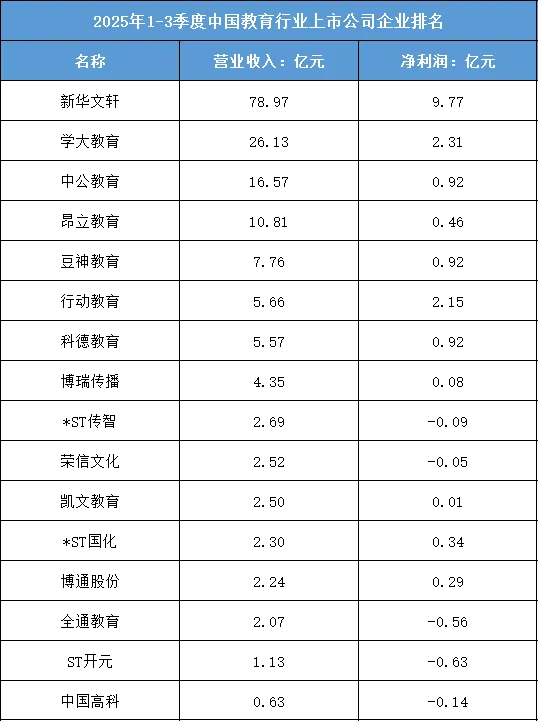

2025年1-3季度,教育行业头部呈现“出版类+职业教育类”双主线特征:新华文轩以78.97亿元营收稳居榜首,净利润达9.77亿元,其核心优势在于教材教辅出版、文化零售的全产业链布局——依托区域教育资源的垄断性,业务稳定性强,盈利效率高,是教育行业中少有的“规模+利润”双优企业。

职业教育类企业构成头部第二梯队:学大教育(26.13亿元营收、2.31亿元净利润)聚焦K12课外辅导与职业技能培训,凭借线下校区网络覆盖刚需群体;中公教育(16.57亿元营收、0.92亿元净利润)主打公职类考试培训,虽营收规模居前,但净利润偏低,反映出职业培训行业“获客成本高、竞争激烈”的特点。头部阵营的分化,本质是“资源垄断型(出版)”与“市场竞争型(培训)”企业的模式差异。

2、腰部阵营:细分培训赛道深耕,盈利效率差异显著

腰部企业以细分培训领域的专业化布局为主,营收集中在5-10亿元区间,盈利表现呈现明显分层:行动教育(5.66亿元营收、2.15亿元净利润)聚焦企业管理培训,客单价高、复购率稳定,盈利效率远超同类企业;豆神教育(7.76亿元营收、0.92亿元净利润)、科德教育(5.57亿元营收、0.92亿元净利润)分别布局语文素养培训、职业技能培训,凭借垂直赛道的口碑积累保持盈利。

但部分腰部企业面临盈利压力:昂立教育(10.81亿元营收、0.46亿元净利润)业务涵盖K12与职业培训,多元布局下成本高企,利润空间被压缩;博瑞传播(4.35亿元营收、0.08亿元净利润)依托教育信息化业务,受政府采购节奏影响,盈利稳定性不足。腰部企业的竞争力,核心取决于细分赛道的刚需属性与成本控制能力。

3、尾部阵营:亏损面扩大,转型与出清并行

尾部企业营收普遍低于5亿元,且亏损面显著扩大,行业洗牌加速:*ST传智(2.69亿元营收、-0.09亿元净利润)、全通教育(2.07亿元营收、-0.56亿元净利润)等企业,或因业务收缩、或因转型不及,陷入持续亏损;ST开元(1.13亿元营收、-0.63亿元净利润)、中国高科(0.63亿元营收、-0.14亿元净利润)营收规模极小,业务聚焦度不足,生存压力凸显。

少数尾部企业尝试突围:*ST国化(2.30亿元营收、0.34亿元净利润)依托职业技能培训转型,暂获盈利;凯文教育(2.50亿元营收、0.01亿元净利润)聚焦国际教育,维持微利。但多数尾部企业缺乏核心竞争力,行业资源向头部出版类企业与腰部优质培训企业集中的趋势持续强化。

整体来看,2025年1-3季度中国教育行业的排名,既体现了出版类企业的资源垄断优势,也反映了职业培训企业的竞争分化与尾部企业的生存困境,“出版稳盘、培训深耕、尾部出清”的行业格局将进一步巩固。

根据东财行业分类,2025年1-3季度中国教育行业上市公司企业排名如下:(A股上市公司)