技术支持:放牛塘投资者保护研究院

放牛塘企业上市研究院

资料来源:华安鑫创招股说明书

资料来源:华安鑫创招股说明书

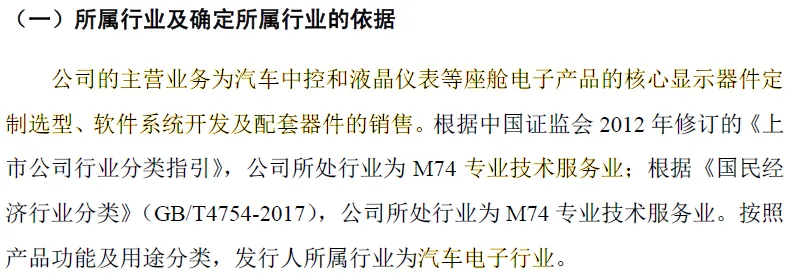

但是,企业的披露,一会是“销售”,一会是“软件系统开发”,一会是“专业技术服务业”,我们还是没搞清楚企业究竟是做什么的。

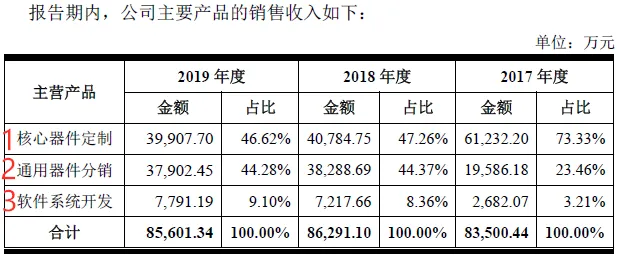

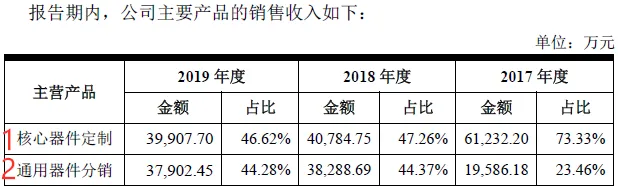

华安鑫创主营业务收入有三项:核心器件定制、通用器件分销和软件系统开发。

资料来源:华安鑫创招股说明书

资料来源:华安鑫创招股说明书

2017-2019年,第1、第2项合计收入占比分别为96.79%、91.64%和90.9%,占据了公司收入的绝大部分。

但是,这家硬件销售收入占绝大部分的企业,固定资产规模却较小,主要是房屋建筑物,没有机器设备。

资料来源:华安鑫创招股说明书

我们很好奇,华安鑫创硬件销售的实质究竟是什么?

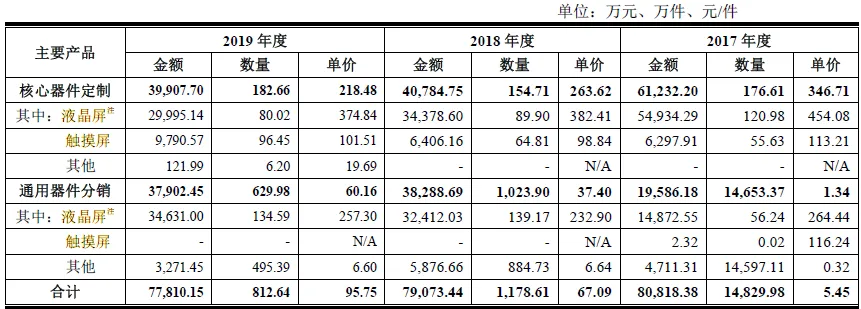

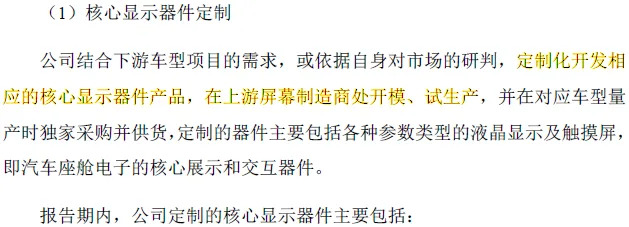

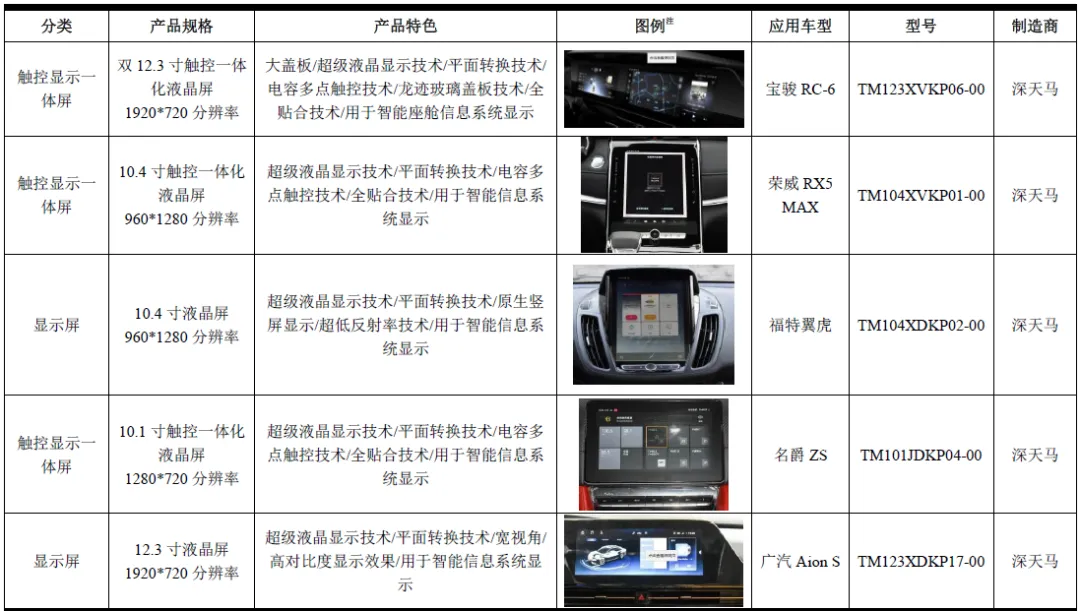

招股说明书对第1项业务的解释,“核心器件定制”业务是发行人完成相关产品的开发,然后找屏幕制造商开模、生产,我们将其简称为“定制”业务。

资料来源:华安鑫创招股说明书,产品类别未全部列示

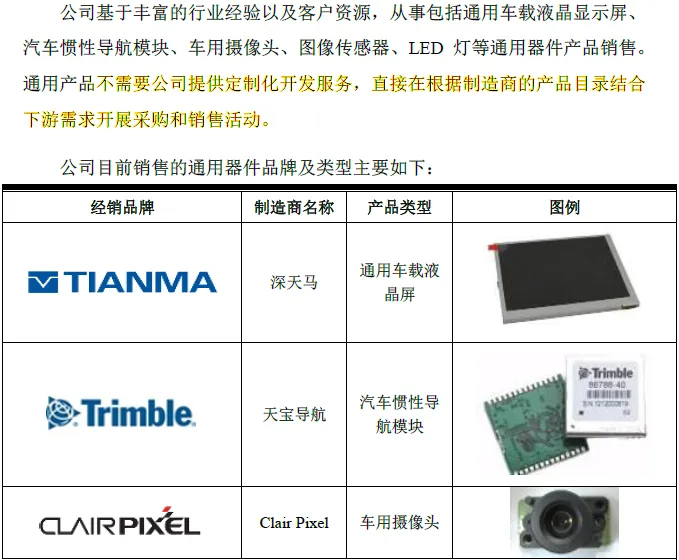

招股说明书对第2项业务的解释,“通用器件分销”业务不需要发行人进行定制化开发,直接根据客户需求从供应商那里采购,我们将其简称为“分销”业务。

资料来源:华安鑫创招股说明书

我们似乎明白了一点,华安鑫创两项硬件销售业务中,定制业务由发行人开发但由他人生产,而分销业务则是代理业务。

2017-2019年,定制业务收入分别为61,232.20万元、40,784.75万元和39,907.70万元,占比为73.33%、47.26%和46.62%;分销业务收入分别为19,586.18万元、38,288.69万元、37,902.45万元,占比为23.46%、44.37%和44.28%。

资料来源:华安鑫创招股说明书

这意味着,华安鑫创定制业务收入的金额和占比都大幅下降。

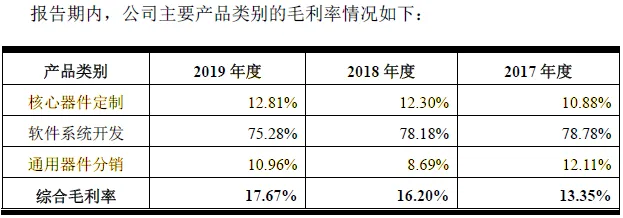

因为产品毛利率上看,在产品都是液晶屏和触摸屏的情况下,定制和分销收入的毛利率都很低,关键还非常接近,都集中在10%-12%,最不可思议的是,在定制业务收入达61,232.20万元(占比73.33%)、分销业务收入仅19,586.18万元(占比23.46%)的2017年,定制业务毛利率(10.88%)居然反而比分销业务毛利率(12.11%)还低!

资料来源:华安鑫创招股说明书

请问:需要进行产品开发的定制业务,其毛利率与分销业务接近,甚至比分销业务还低,这是什么逻辑?企业投入资源(如果有的话)进行定制开发的意义何在?

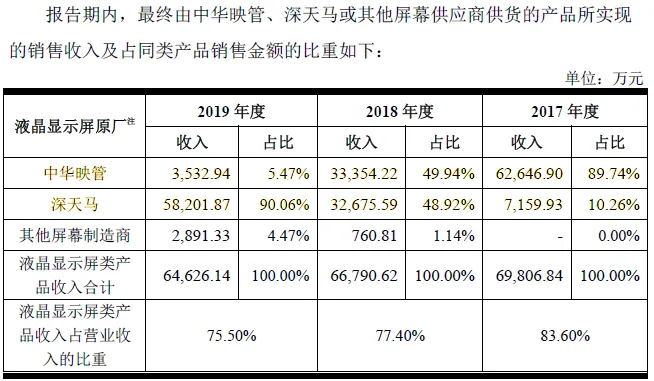

华安鑫创硬件业务(含定制和分销)的供应商所占份额,2017年中华映管占89.74%,2018年中华映管占49.94%、深天马占48.92%,2019年深天马占90.06%,有个背景,中华映管母公司经营困难并在2019年申请破产重整,我们猜测这是华安鑫创更换主要供应商的重要原因。

资料来源:华安鑫创招股说明书

由此可以看出,如果把2018年看成是过渡期的话,华安鑫创2017和2019年都非常依赖单一供应商,对单一供应商采购占比高达90%。

不仅在采购端依赖单一供应商,在销售端,华安鑫创的客户构成也高度集中,主要客户只有两个:航盛电子和延锋伟世通,2017-2019年,来自两个主要客户的收入占比合计分别为70.2%、70.19%和71.87%。

资料来源:华安鑫创招股说明书

航盛电子和延锋伟世通是为整车厂供货的汽车零部件厂商。

另外一个重大发现,2017-2019年华安鑫创研发费用分别为1,133.75万元、1,286.15万元和975.51万元:

资料来源:华安鑫创招股说明书

资料来源:华安鑫创招股说明书

这意味着,除软件系统开发业务以外的研发费用分别只有283.3万元、237.67万元和209.71万元,就算假设剩余部分都是定制业务的研发费用,相对于61,232.20万元、40,784.75万元和39,907.70万元的定制业务销售收入而言,也仅是杯水车薪。

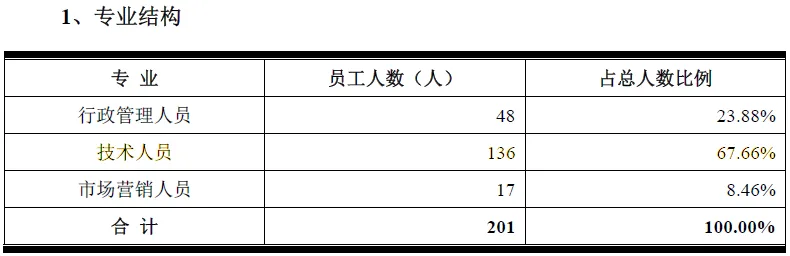

从人员上看也是这样,2019年华安鑫创总人数为201人,而软件系统开发业务线员工数量就达130人,占比65%,而剩下的六十七个人,创造了约8亿元的硬件销售收入。

资料来源:华安鑫创招股说明书

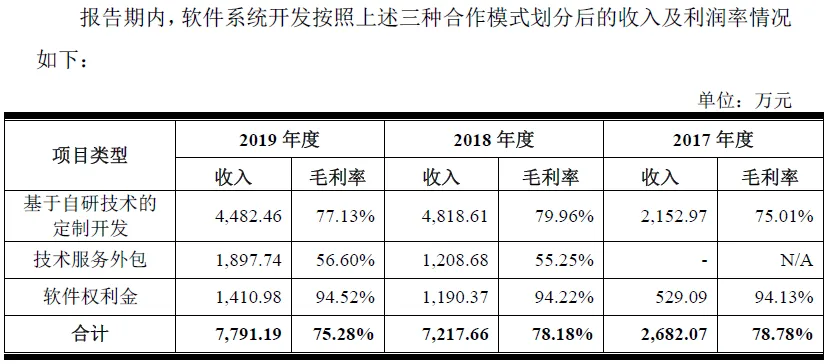

第3项业务“软件系统开发”,2017-2019年收入占比分别为3.21%、8.36%和9.1%,占比均未超过10%,且收入规模最大的2019年也只有7,791.19万元。

软件系统开发收入的构成为:

资料来源:华安鑫创招股说明书

资料来源:华安鑫创招股说明书

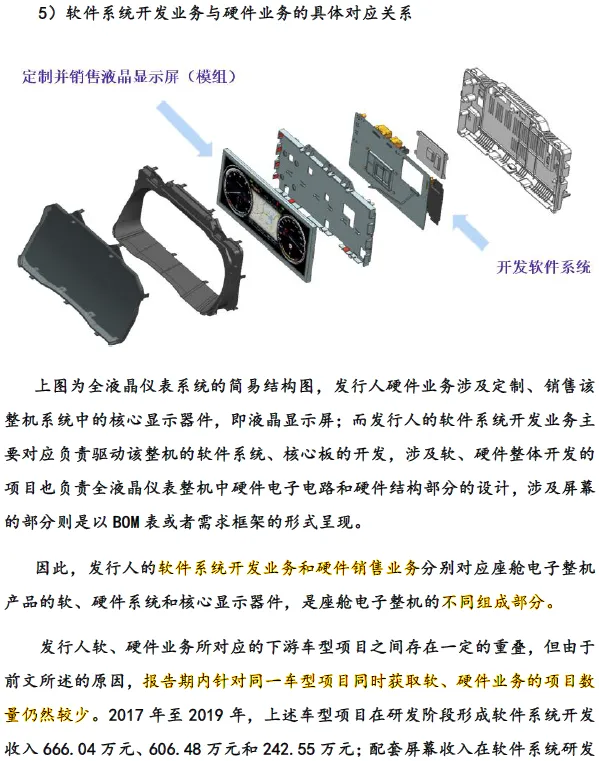

根据发行人的招股说明书披露:软件开发业务和硬件销售业务对应的系统和器件是汽车座舱电子整机的不同组成部分,针对同一车型项目同时获取软、硬件业务的项目数量依然较少,重叠的软、硬件收入占营业收入的比重较低,分别为0.80%、1.02%和6.52%。

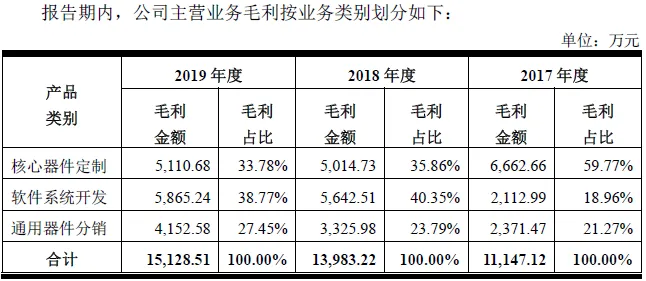

我们来看发行人各项业务的利润情况。

资料来源:华安鑫创招股说明书

2017-2019年,华安鑫创期间费用都在五千万左右,前面提到,软件系统开发业务线员工数量占据了大部分比例,而且占据了主要研发费用,我们认为软件系统开发业务应该分摊相当大比例的期间费用。

| “放牛塘投资者保护研究院”的定位 |

| 独立第三方研究机构,专注于投资者保护研究,通过普及基本常识、识别重大风险、拆穿各式谎言、还原真实面目、提供防伪思路、探讨完善建议等方式预防投资者损失。 |

| “放牛塘企业上市研究院”的定位 |

| 独立第三方,主要研究:IPO市场的现有特征及未来趋势;各类企业上市的难易、案例、方案;各类参与机构的真实水平。 |

推荐四个公众号,点击二维码即可关注。

| 主力账号 | |

放牛塘 (致力于投资者保护) |

趣上市 (研究企业上市经验) |

| 辅助账号 | |

放牛塘投教 (专注投资者教育) |

我爱凭证 (专注会计审计) |