接近岁末,一批算力芯片企业踩着资本市场的风口集中上市,摩尔线程和沐曦股份登陆科创板,天数智芯和壁仞科技即将登陆港交所。

早前一步已经上市的寒武纪,市值6000亿,股价一度超过贵州茅台。

科创板上市公司东芯股份披露其控股的GPU芯片厂商砺算科技近日完成自研7G100系列GPU芯片的首批订单交付,此次交付客户聚焦数字孪生领域相关企业。砺算科技与东芯股份交叉持股,双方各持有37.88%的股权形成制衡共治格局,东芯股份主营的存储芯片业务与砺算科技的GPU设计形成产业链互补,形成“存储+计算”的生态闭环模式。

在谷歌参与研发TPU芯片研发的核心专家杨龚轶凡,于2018年回国在杭州创立中昊芯英,公司致力于TPU架构的自主研发,已成功推出“刹那”芯片及“泰则”计算集群。

其他在上市筹备过程中的企业包括燧原科技,腾讯作为其第一大机构股东和重要合作伙伴,持股20.49%。

百度集团旗下的昆仑芯,已完成多轮融资,投后估值达到210亿,百度集团在港交所发布公告,预计对昆仑芯分拆上市。

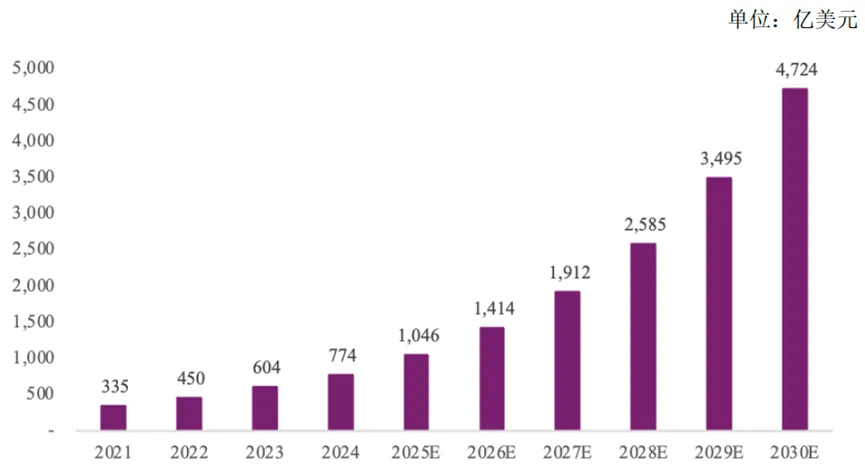

根据沭曦股份招股书数据,2024年全球GPU市场规模为773.9亿美元,2030年有望达到4,724.5亿美元,2024-2030年的复合增长率高达35.19%,呈现强劲的增长态势。

2021-2030年全球GPU市场规模及预测

数据来源:Verified Market Research

根据中商产业研究院数据,2024年中国GPU市场规模约为1,073亿元,同比增长32.96%。

如果按照2024年的数据,中国GPU市场规模约占全球19.5%,考虑到地缘政治因素导致中国算力需求受压制,在产能瓶颈解决后,考虑到按照产出的中国制造业规模约占全球1/3,以及中国的人口规模,AI应用领先,大模型能力与美国接近。2030年,中国GPU市场规模约为全球1/3,考虑到汇率因素,预估中国市场规模大概10000亿元。

根据Bernstein Research数据,英伟达和AMD在2024年中国AI芯片市场中分别占据66%、5%的市场份额,国内企业中华为海思依托华为的雄厚资金、人才储备、商业渠道等,占据约23%的市场份额。

假定在2030年英伟达和AMD合计占据中国AI芯片市场30%的市场份额,华为海思在解决产能瓶颈后占据40%的市场份额,留给这些芯片创业公司的市场份额大概在3000亿元。

以下是对各家公司的总结:

寒武纪(688256.SH)

提供“云边端”全栈智能芯片和基础软件平台的公司。其核心发展策略是“软硬件协同”,通过自研软件平台Cambricon NeuWare 降低开发门槛,构建生态。2025年受益于大模型带来的算力需求,公司业绩实现了爆发式增长,并已成功扭亏为盈,预计2025年实现营业收入70亿左右。

寒武纪的核心技术均基于其自研的智能处理器微架构,至今已研发至第六代。其产品覆盖“云边端”三大场景。旗舰产品思元590的性能接近英伟达A100,主打高性能算力,应用于数据中心、云服务器。

寒武纪将其软件生态 Cambricon NeuWare 视为核心“武器库”,主要包含四大支柱:

生态支柱 | 核心构成与功能 | 目标与价值 |

1. 开发与优化引擎 | 编译优化、调试调优工具等 | 将AI模型高效“翻译”为硬件指令,充分释放硬件性能。 |

2. 基础软件库 | 算子库、高性能通信库等 | 优化大模型训练中的关键计算(如矩阵乘法)和多卡通信效率。 |

3. 集群管理工具 | 涵盖训练、监控、运维的全套工具 | 支持万卡以上规模的集群进行稳定、高效的训练与推理。 |

4. 开发者生态 | 开发者社区、高校课程合作、深度适配PyTorch | 降低开发门槛,吸引开发者,构建开放、易用的软件环境。 |

目前,NeuWare已全面适配PyTorch等主流框架,支持DeepSeek、GLM、LLaMA等主流开源大模型。

摩尔线程(688795.SH)

摩尔线程的核心管理团队具有深厚的行业背景,多位核心成员曾在英伟达担任要职,创始人、董事长兼总经理张建中曾在英伟达(NVIDIA)任职超过14年,担任全球副总裁兼大中华区总经理。

由于深刻的英伟达烙印,摩尔线程追随英伟达的通用GPU技术路线,并构建了以自主MUSA统一系统架构为核心的完整技术栈,同时支持将CUDA应用高效迁移到MUSA平台。

自研MUSA架构:这是覆盖从芯片、指令集到软件生态的全栈技术体系,旨在单芯片上同时支持AI计算加速、图形渲染、物理仿真和科学计算、超高清视频编解码。其最新升级的MUSA 5.0在编程灵活性和计算效能上有显著提升。

2025年12月上市后,公司发布了新一代全功能GPU架构“花港”,其算力密度提升50%,能效大幅优化。基于“花港”,公司规划了两款新芯片:“华山”(定位AI训推一体,预计2026年量产)和“庐山”(专注高性能图形渲染)。

主要产品:基于MUSA架构,摩尔线程的产品覆盖了从云端数据中心到边缘和终端的广泛应用场景。

AI智算产品:这是当前公司营收的主要来源。包括用于训练和推理的智算卡(如MTT S5000)、AI服务器,以及核心的夸娥(KUAE)智算集群。最新的“夸娥万卡集群”已能支持万亿参数大模型训练。

图形计算产品:

专业图形加速:用于工业设计、数字孪生等领域。

桌面级图形加速:包括游戏显卡MTT S80(支持DirectX 12),主要面向消费市场。

智能SoC产品:以“长江”芯片为代表,主要面向AI PC、边缘计算、具身智能等端侧和边缘场景。搭载该芯片的AI算力本MTT AIBOOK也已发布。

商业化进展:产品已应用于智算中心、大模型训练与推理、数字孪生、生命科学、工业仿真、智慧医疗、智能驾驶等多个关键领域。但客户集中度较高,前五大客户销售占比常年超过97%。

沐曦股份(688802.SH)

沐曦股份于2025年12月17日正式登陆科创板,是继寒武纪、摩尔线程之后的第三家国产GPU上市企业。其核心特点是拥有浓厚的AMD技术背景,专注于高性能通用GPU技术路线,并通过“1+6+X”战略在多个行业快速落地,强调面向数据中心的AI计算、通用计算等核心算力。

核心创始团队来自AMD,公司创始人陈维良为董事长兼总经理,也是公司实控人,曾在AMD上海担任高级总监与全球GPU设计负责人超过13年。两位副总经理兼CTO彭莉、杨建曾在AMD上海担任企业院士。

主要产品:

公司采用“在售一代、在研一代、预研一代”的策略,具体产品矩阵如下:

曦云C系列(训推一体):这是当前绝对的营收主力。主力产品包括已量产的曦云C500,以及2025年发布、实现全流程国产供应链闭环的曦云C600。下一代旗舰产品曦云C700(性能目标接近英伟达H100)已启动研发。

曦思N系列(智算推理):面向AI推理场景,首款产品曦思N100已量产。

曦彩G系列(图形渲染):面向图形处理,产品仍在研发中。

“1+6+X”的商业化战略:

“1”:夯实算力底座。产品已在10余个智算集群部署,实现了千卡级集群的大规模商用,并正在推进万卡级部署。

“6”:深耕六大行业。在金融、医疗健康、能源、教科研、交通、大文娱领域打造标杆案例。例如,与招商银行合作金融风控,与中山医院合作推出医疗AI模型。

“X”:探索前沿场景。前瞻布局具身智能、低空经济等未来产业。

财务目标:公司预计2025年全年营收为15亿至19.8亿元。尽管仍处于亏损状态,但已在2025年第二季度实现了单季度盈利,并明确了2026年实现盈亏平衡的目标。目前客户集中度仍较高,前五大客户贡献了大部分收入。

壁仞科技(6082.HK)

壁仞科技即将实现港股上市,由公司董事长,前商汤科技总裁张文联合前华为海思GPU设计专家洪洲组局成立,洪洲现任公司首席技术官,其他核心成员吸引了包括AMD前全球副总裁、高通骁龙GPU前首席架构师在内的多位行业资深专家。

壁仞科技专注于为人工智能提供通用算力,其技术路线为通用GPU (GPGPU) 与软硬件协同

硬件架构:采用芯粒 (Chiplet) 设计,其首代旗舰芯片BR100曾创下算力纪录。同时,公司也是国内光互连技术应用的先行者,联合发布了光互连GPU超节点方案。

软件生态:自主研发了 BIRENSUPA软件平台,以兼容主流AI框架和降低CUDA生态的迁移成本为目标。

主要产品;

产品以“壁砺™”系列为主导,覆盖训练与推理场景。

已量产产品:包括壁砺™106、壁砺™110,以及2025年新量产的高性能产品壁砺™166。

在研产品:基于第二代架构的下一代旗舰芯片壁砺™20X系列,预计于2026年商业化上市。

壁仞科技IPO预计募资净额约43.51亿港元,估值460-480亿港元,此次IPO引入了包括启明创投、平安人寿、南方基金、UBS(瑞银)等在内的23名基石投资者,合计认购约3.725亿美元。

天数智芯(9903.HK)

天数智芯的核心团队具备深厚的半导体行业经验和产业背景。董事长兼CEO刁石京曾担任过工业和信息化部电子信息司司长,之后担任紫光集团联席总裁,并深度管理过紫光国微、长江存储等核心芯片企业。核心成员多来自AMD、英伟达、甲骨文等全球头部半导体企业,拥有超过20年的行业经验。

天数智芯专注于通用GPU(GPGPU)芯片,覆盖从AI模型训练到推理的全流程算力需求。

基于自主指令集和芯片架构,已完成四次迭代。软件栈兼容主流的PyTorch、TensorFlow等AI框架,致力于解决用户“用得起、用得好”的问题。打造“训推一体”的完整算力体系,公司产品分为“天垓”训练系列和“智铠”推理系列两大线。

天垓 (Iluvatar) 系列:7nm工艺,单卡可支持约700亿参数的大模型运行。集群部署性能线性度好,精度差异可控制在0.6%以内。已迭代至第三代。

智铠 (CoreX) 系列:定位边缘计算场景,强化整数计算,兼容GPTQ、AWQ等模型量化技术,部分型号功耗低至75W,追求低延迟、高吞吐。

截至2025年6月底,累计服务客户超过290家,客户集中度显著降低,前五大客户收入占比从2022年的94.2%降至2025年上半年的38.6%。

公司已于2025年12月30日启动港股招股,计划于2026年1月8日在港交所挂牌上市。此次IPO引入了18家基石投资者,包括中兴通讯、UBS AM Singapore、第四范式等,合计认购额超过15.83亿港元。

燧原科技

燧原科技成立于2018年3月,是一家专注云端AI算力的公司,其创始团队具有AMD背景,选择从高门槛的数据中心训练芯片起步。公司已完成多轮融资,并于近期更新了IPO辅导备案。

公司创始人、董事长兼总经理赵立东毕业于清华大学电子工程系,曾在硅谷工作超20年,于AMD担任产品工程部高级总监,后加入紫光集团任副总裁,主管半导体投资。负责公司战略与运营。

联合创始人、首席运营官(COO) 张亚林曾在AMD上海研发中心工作11年,作为全球芯片研发主要负责人之一,带领团队成功开发并量产多颗芯片。

燧原科技坚持“做大芯片,拼硬科技”的研发战略,产品迭代路径清晰,目前已经发布四代产品。2025年7月发布的燧原L600 采用训推一体架构,支持FP8低精度计算,面向下一代大模型训练与推理需求。

腾讯作为重要股东和客户,燧原科技已累计向腾讯交付数万卡,用于支撑其社交、游戏、广告、会议纪要等核心业务的AI应用。公司已经累计融资近70亿,估值160亿。

昆仑芯

百度旗下的昆仑芯与其他独立GPU公司不同,它深度植根于百度的全栈AI技术体系,商业化和生态拓展都带有强烈的“百度系”烙印。团队脱胎于百度智能芯片及架构部,对业务场景和软件栈理解深刻。

创始人兼CEO欧阳剑:他是昆仑芯的灵魂人物,曾任百度首席芯片架构师,带领团队完成了芯片架构从内部部门到商业化公司的蜕变。

昆仑芯基于自研XPU架构,与百度飞桨框架、文心大模型深度优化,提供“芯-框架-模型-应用”全栈AI解决方案。

主要产品:从2017年首次发布自研XPU架构,现已发展至第三代。最新主力产品昆仑芯P800,下一代推理专用M100预计2026年推出,超大规模训推一体M300预计2027年推出,并同步发布“天池”超节点集群系统。

公司已成功点亮并运营基于P800的三万卡国产AI算力集群,攻克了超大规模集群的稳定性难题。基于此,公司正推出“天池”超节点产品,将计算、网络、存储、供电高度集成,目标是实现“一柜顶百机”。

商业化:已获中国移动、招商银行、南方电网等关键客户,2024年营收约20亿元,处于行业领先地位。2025年,在中国移动一场超50亿元的AI服务器集采中,昆仑芯在关键标段获得了70%-100%的份额,被视为重大里程碑。

百度集团计划分拆昆仑芯港股独立上市,其投后估值已达210亿元人民币。如果成功在2026-2027年间上市,将为其下一阶段的发展注入关键资本。

总结

随着遂原科技登陆A股、昆仑芯、天数智芯和壁仞科技挂牌港交所,头部公司上市,国产AI芯片公司补上一块短板,尽管追赶之路依然遥远而漫长。

长远来看,长远来看,这些企业告别从0到1的生存期后,国产 AI 芯片的竞争核心已从单纯的硬件性能比拼,转向“芯片 + 软件 + 生态 + 场景”的综合实力较量。在算力自主可控的国家战略指引下,叠加大模型、具身智能、低空经济等下游应用的持续赋能,国产 AI 芯片行业正从可用走向好用,未来五年将逐步奠定全球算力市场的中国话语权。