本次统计区间2025年12月1日-12月31日,根据招投标公开数据整理分析,涵盖全国31省市招投标类项目213例,总体金额3.7亿,相对11月项目规模和数量大幅回落,详情如下:

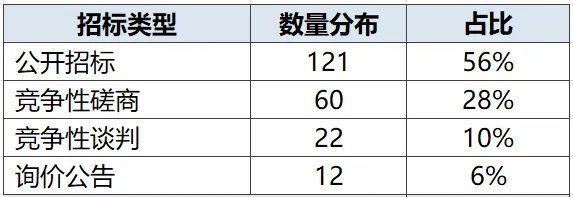

从招标类型来看:招标开展方式,分布如下:

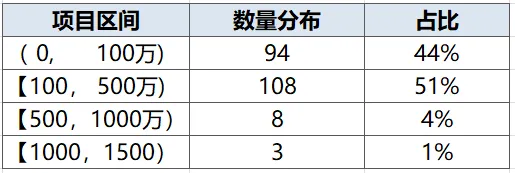

从金额区间来看:招标项目金额“0 - 100 万” 区间占比约为 44% ,“101 - 500 万” 区间占比约为 51%,"500- 1000万"以上金额项目8个,千万级项目3个

3个大颗粒项目(1000万+):

【四川】:彭州市无人机巡飞服务采购项目(彭州市人民政府办公室,1332万,服务采购(城市治理)---->典型应用场景

【四川】:中国民用航空飞行学院C8-1无人机发动机控制系统实验室、航空活塞发动机适航审定及健康管理实验室设备采购项目(中国民用航空飞行学院,1325万,科研类)

【北京】中国科学院工程热物理研究所某无人机机体加工制造采购项目(中国科学院工程热物理研究所 ,1026万,科研类)

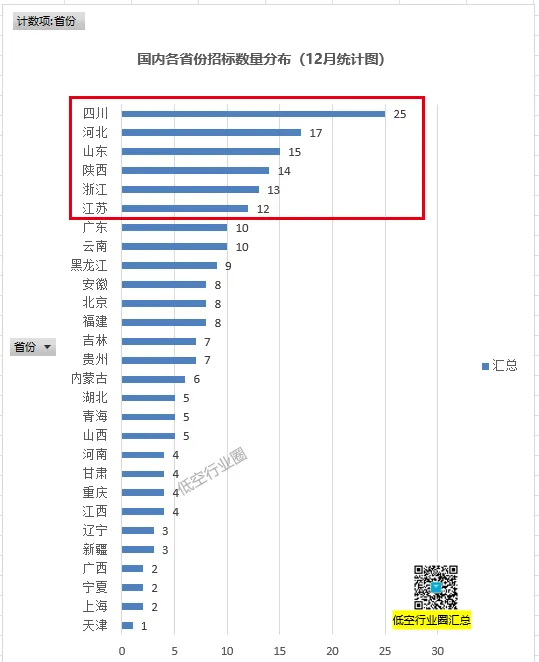

从招标数量来看:除长三角、大湾区等发达区域外,非东部区域,以四川、山东、河北、陕西等为代表等区域活跃度,保持逐渐持续增加,表明低空经济发展,呈现从东向中西扩散态势。

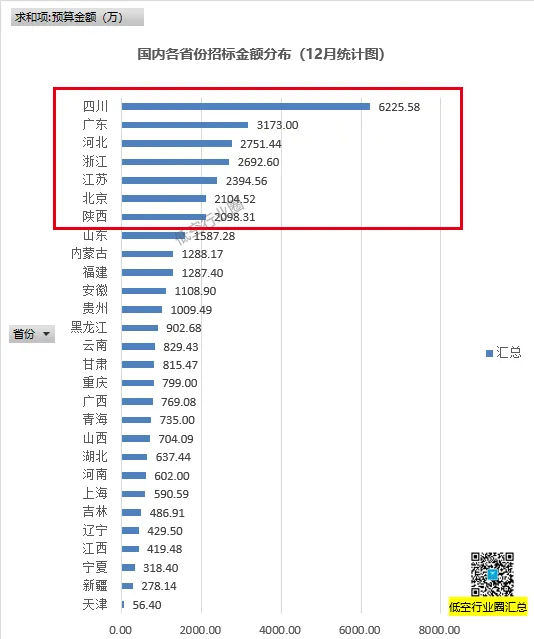

从招标金额来看:招标金额方面,四川6225万、广东3173万、浙江2692万等省份,市场需求连续型和持续性强,同步反映地方低空产业发展程度;中西部区域不断发展壮大(河北、陕西),月度采购均超过2000万级+

03

应用场景分布与趋势观察

1. 项目数量维度:从项目数量的排序结果来看,依次为:设备采购(无人机含机场80_传统采购) ,教育培训31 、低空规划19(受年底季节性波动较小,需求趋势保持常态化)、设备采购(无人机反制)17、植保飞防9(开始进入启动期)等。

2. 场景金额维度:

【新趋势】:以地方政府为代表的低空规划需求不减(规划类),同步以应用系统集成为代表的项目建设规模同步上升(建设类)。 具体表现为:以应用系统软件集成化项目,各区域采购规模不断攀升,项目不再满足于单纯局限于单点无人机采购。

▼往期推荐 ▼

回顾展望 | 细数2025行业虚火 Vs 厘清2026趋势方向

低空市场 | 2025年11月政府公共类招投标市场回顾与分析

法规篇 | 低空纲领性法规:国家法律、行政法规、民航规章汇总系列

地方规划 | 《深圳市低空航空器起降设施布局规划(2026—2035年)》

地方规划 | 《温州市低空基础设施布局和空域航路航线规划(征求意见稿)》

行业报告 | 《2025年1-6月安徽省无人机运行态势报告》数据发布

租赁服务 | 面向文旅/应急/海事/海事等场景,飞行器联合租赁方案?

县域低空 | 【场景篇】面向县域城市治理—低空应用典型场景解析?

【免责声明】本文仅传递行业资讯,不构成投资或项目建议,请做好风险评估。如有误差,欢迎指正;如涉及侵权,请联系作者删除

咨询服务:商业培训 | 项目咨询 |方案定制 | 空域审批

租赁服务:eVTOL | 飞手外包 | 工业无人机 | 飞天表演

保险定制:三者险 | 机身险 | 科研试飞 | CAAC考试险

营销服务:品牌传播| 活动推广 | 新品发布 | 软文营销

投融对接:医疗配送 | 文旅景区 | 产业园招商