塑造未来·橡创无限,2026广州环球橡塑展,2026年6月3-5日,与您相约广州琶洲·保利世贸博览馆

作为轮胎、医药包装等领域的关键原材料,丁基橡胶的市场走势始终牵动着产业链上下游的神经。回顾2025年四季度,国内丁基橡胶市场整体呈现偏弱震荡格局,供需矛盾与成本弱势共同压制价格走势。展望2026年一季度,叠加春节假期的阶段性影响,市场将经历短期调整,3月有望迎来需求回暖带动的价格回升。本文将结合核心数据与产业格局,为你拆解丁基橡胶市场的近期动态与未来趋势。

2025Q4复盘:

价格偏弱震荡,供需、成本双重承压

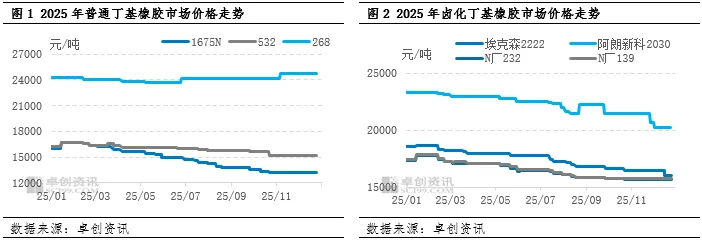

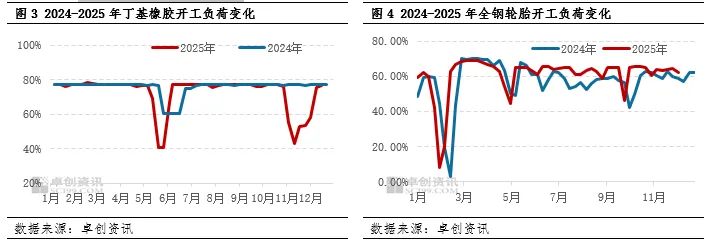

卓创资讯监测数据显示,2025年四季度国内丁基橡胶市场价格延续下行态势,核心牌号价格均出现不同程度回落。截至12月29日,华东市场1675N价格为13225元/吨,较季度初下跌325元/吨;232牌号价格为15650元/吨,较季度初下跌100元/吨。这一走势的形成,主要源于供需矛盾未获根本缓解与原料成本驱动乏力的双重影响。

供需基本面:检修影响有限,刚需支撑不足

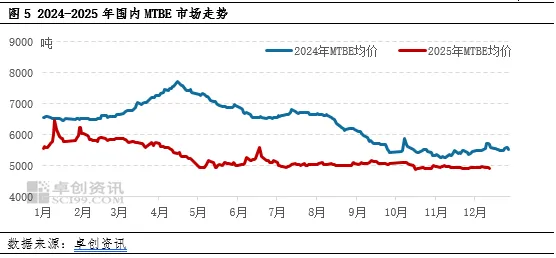

供应端来看,四季度国内丁基橡胶生产装置经历阶段性检修:11-12月,京博中聚7万吨/年装置、浙江信汇12万吨/年装置相继进入计划内检修,预计检修损失量约1.2万吨。但得益于前期积累的较高社会库存,以及进口货源的持续补充,市场整体供应保持充足,检修对供应端的冲击被大幅抵消,10月装置正常运行阶段市场供应更是保持稳定。

需求端则呈现“刚需主导、囤货低迷”的特征。作为丁基橡胶最大消费领域,轮胎行业四季度开工仅小幅调整,下游企业普遍维持按需采购节奏,对市场价格的拉动作用微弱。叠加医药包装、建筑防水等其他领域需求无明显亮点,四季度丁基橡胶供需基本面缓和有限,难以支撑市场走出强势行情。

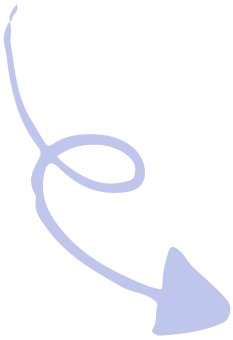

丁基橡胶核心原料MTBE的市场表现,进一步加剧了四季度的弱势格局。四季度MTBE市场整体呈现偏弱震荡走势,价格重心持续走低,截至12月29日,MTBE均价为4820元/吨,较季度初下跌289元/吨。

具体来看,10月MTBE产量显著增加,但国内进入汽油消费淡季,中间商看跌情绪浓厚,需求偏弱导致价格震荡下行;11-12月,MTBE供应面仍偏宽松,炼厂刚需平稳但中间商坚持“逢低采购、高位观望”策略,虽出口订单对价格形成一定抗跌支撑,但整体难以形成明确上涨方向。原料价格的低位运行,使得丁基橡胶成本端缺乏上涨动力,进一步压制市场气氛。

2026Q1展望:

短期震荡调整,3月或迎恢复性上涨

展望2026年一季度,春节假期将成为影响市场走势的关键变量,市场大概率呈现“1-2月震荡整理、3月恢复性回升”的阶段性特征。综合供应、需求、成本三大核心维度预判,一季度丁基橡胶市场价格或在窄幅震荡后迎来走高契机。

目前未听闻国内丁基橡胶生产装置有一季度检修停产计划,国产货源将以正常生产为主,供应稳定性较强。同时,进口各牌号货源预计持续补充,一季度市场供应整体仍将呈现偏宽松状态,这将对价格上行形成一定抑制,成为短期市场走势的重要牵制因素。

需求端的阶段性波动将成为一季度市场的核心看点。1-2月,受元旦、春节假期叠加影响,部分轮胎企业已计划停产放假,行业月均开工负荷大概率下滑,对应的丁基橡胶需求也将同步走弱,市场缺乏核心需求支撑,价格驱动乏力。

进入3月后,随着假期结束,下游企业将逐步恢复正常生产,新接订单改善预期升温,轮胎行业开工率有望回升,丁基橡胶需求将迎来恢复性提升,为市场气氛注入强心剂。长期来看,伴随新能源汽车产业扩张带来的高性能轮胎需求增长,以及医药包装、建筑防水等领域的稳步发展,丁基橡胶行业需求端仍具备长期增长动力,2025-2030年国内丁基橡胶市场规模预计将以5.5%-8.5%的年均增速扩张,卤化丁基橡胶等高端产品需求占比将持续提升。

原料MTBE市场的阶段性变化,将为丁基橡胶一季度走势提供重要支撑。预计一季度MTBE市场将呈现“先跌后涨”趋势:1月供应面仍偏宽松,工厂节前排库需求与下游春节备货需求相互交织,叠加后续出口订单商谈乏力的利空影响,MTBE价格或呈下跌态势;2-3月,随着市场供需动态调整及春节备货需求的持续释放,MTBE价格有望低位反弹,为丁基橡胶成本端提供一定支撑。

综合判断,2026年1-2月,丁基橡胶市场供需矛盾或进一步加剧,成本驱动仍显乏力,价格大概率以震荡运行为主;3月随着下游需求恢复性提升、原料价格小幅反弹,市场气氛将得到显著带动,价格有望转入偏强运行。以华东市场1675N为例,预计2026年1-3月均价分别为13250元/吨、13250元/吨、13500元/吨。

行业长期趋势:

高端替代加速,产业结构升级

从行业长期发展来看,丁基橡胶市场正迎来结构性调整机遇。随着《石化产业规划布局方案》等政策推动,高端合成橡胶成为重点发展领域,国内企业在卤化丁基橡胶等高端产品的技术攻关与产能扩张持续推进,逐步降低对进口的依赖。同时,新能源汽车渗透率提升推动高性能轮胎需求增长,卤化丁基橡胶占比将从当前的38%逐步提升至2030年的45%以上,成为行业增长的核心引擎。

此外,原料端随着国内炼化一体化项目推进,C4资源供应日趋充裕,异丁烯自给率将持续提升,有望进一步降低丁基橡胶生产成本,提升国内企业竞争力。但需注意,MTBE行业即将迎来新一轮产能集中扩张,未来供给压力可能进一步加大,叠加原油价格波动影响,原料端的不确定性仍将是行业发展的重要风险点。

对于产业链企业而言,需密切关注一季度春节前后的需求波动与原料价格变化,合理规划生产与采购节奏;长期来看,布局高端卤化丁基橡胶产能、提升技术创新能力,将成为把握行业发展机遇的关键。

打造一站式橡塑采购平台

免责声明:

文章来源网络,版权归原作者所有,文中观点仅供分享交流,不代表本公众号立场。如涉及版权等问题,请您告知,我们将及时处理。