一、2025年1-3季度中国疫苗行业上市公司企业排名分析

1、头部企业领跑格局显著

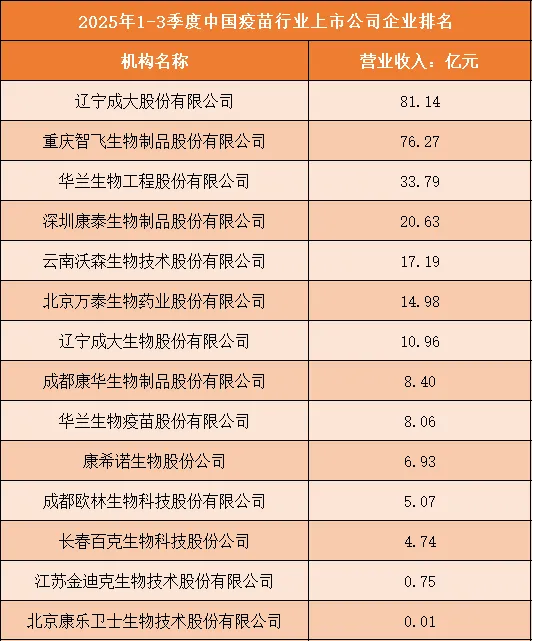

2025年1-3季度中国疫苗行业上市公司中,头部企业营收优势突出:辽宁成大股份以81.14亿元稳居榜首,重庆智飞生物紧随其后(76.27亿元),两者营收均突破70亿元,合计占榜单前14家企业总营收的超60%。这一格局既体现了行业头部企业的规模效应与市场竞争力,也反映出疫苗行业“强者恒强”的集中化趋势——头部企业在研发投入、产能布局、渠道资源等方面的积累,使其与中尾部企业拉开明显差距。

2、腰部企业营收呈梯度分布

榜单中腰部企业营收呈现清晰的梯度:华兰生物工程(33.79亿元)、深圳康泰生物(20.63亿元)处于“20-35亿元区间”,云南沃森生物(17.19亿元)、北京万泰生物(14.98亿元)则在“10-20亿元区间”。这一梯队企业多聚焦细分疫苗领域(如流感疫苗、HPV疫苗等),凭借细分市场的技术优势占据一定份额,但受限于产品管线丰富度,营收规模难以与头部企业抗衡。

3、尾部企业营收规模偏小

榜单尾部企业营收显著偏低:成都欧林生物(5.07亿元)、长春百克生物(4.74亿元)等营收不足5亿元,北京康乐卫士甚至仅0.01亿元。这类企业或处于产品研发阶段、尚未形成规模化营收,或聚焦小众疫苗品类、市场需求有限,在行业竞争中面临较大的生存压力,后续需通过产品商业化落地、拓展合作渠道等方式提升营收能力。

整体来看,2025年1-3季度中国疫苗行业上市公司的营收分布,既展现了头部企业的引领力,也暴露了中尾部企业的发展分化,行业资源向优势企业集中的趋势将持续深化。

根据申万行业分类,2025年1-3季度中国疫苗行业上市公司按营业收入排名如下:(A股上市公司)

二、中国疫苗行业竞争趋势分析

1、研发方向向创新与细分领域聚焦

未来疫苗行业的研发竞争将更侧重“创新升级”与“细分深耕”。一方面,传统疫苗(如流感、乙肝疫苗)的同质化竞争加剧,企业开始向多联多价疫苗、mRNA等新技术路线倾斜——这类创新疫苗不仅能提升防护效率,也能凭借技术壁垒构建竞争优势;另一方面,细分领域(如罕见病疫苗、宠物疫苗、肿瘤治疗性疫苗)成为新赛道,企业通过挖掘小众需求、精准匹配人群,避开头部企业的主流市场竞争,以差异化产品实现市场突围。

2、产业协同与生态化布局成竞争关键

单一企业的“单打独斗”逐渐转向“生态化协同”。头部企业通过并购、参股等方式整合产业链资源,覆盖“研发-生产-流通-接种”全环节:例如与CDMO企业合作提升产能弹性,与基层医疗渠道绑定强化终端触达;中小创新企业则倾向于“产学研医”合作,联合高校、科研机构突破技术瓶颈,同时与医院共建临床试验平台,缩短产品商业化周期。这种生态化布局既提升了企业的抗风险能力,也抬高了行业的竞争门槛。

3、全球化竞争与本土化适配双向并行

中国疫苗企业的竞争场景从“国内市场”延伸至“全球市场”:一方面,企业通过WHO预认证、海外临床试验等方式拓展新兴市场(如东南亚、非洲),参与全球疫苗供应链竞争;另一方面,面对不同地区的流行病学特征、接种习惯差异,企业需推进“本土化适配”——例如针对特定地区的流行毒株调整疫苗配方,或结合当地医疗资源现状设计接种方案,以适配性提升全球市场的渗透力。

4、合规与质量管控成竞争基础门槛

随着行业监管趋严,“合规与质量”从“基础要求”升级为“竞争筹码”。企业不仅需满足GMP、临床试验数据真实性等硬性标准,还需建立全生命周期的质量追溯体系——从原料采购到终端接种的每一环都实现可追溯,既符合监管要求,也能增强市场信任度。未来,合规能力不足、质量管控体系薄弱的企业将逐步被市场淘汰,行业竞争的“底线标准”持续抬高。

整体而言,中国疫苗行业的竞争已从“规模比拼”转向“综合能力较量”,技术、生态、全球化、合规性将共同定义企业的长期竞争力。