最近好多做电商的朋友私信我,说采购时供应商死活不给开票,有的要加钱才开,有的干脆说”我们就是不开票”。

眼看着利润越来越薄,税还得照交,心里那个慌啊。

今天咱们就把这事儿说透了,国内电商和跨境电商,一般纳税人和小规模纳税人,不同情况怎么处理,我一个个给你掰开了讲。

很多人觉得,“我采购没拿到发票,那销售的时候也不开票不就扯平了?”

醒醒吧朋友。

你在平台上卖货,每笔交易都有数据留痕。税务局要查你,分分钟调出你的流水。到时候你说“我没开票所以没申报”,这叫偷税,不是什么灵活操作。

所以第一条铁律:不管采购有没有票,你的销售收入必须如实申报。

情况一:国内电商 + 一般纳税人(最痛的那批人)

这是最难受的组合。

痛点在哪儿?

一般纳税人的增值税税率是13%(销售货物),销项税减去进项税才是你要交的税。

举个例子:

你卖了100万的货,不含税销售额大概是88.5万,销项税额11.5万。

- 如果你有进项票:假设采购成本60万,进项税7.8万,你实际只需交:11.5万 - 7.8万 = 3.7万

- 如果你没有进项票:你得实打实交11.5万,多交了7.8万!

这还不算完。年底算企业所得税的时候,虽然无票成本可以暂估入账(降低所得税),但你得拿出一堆证据证明这笔采购是真的——合同、付款记录、聊天记录、物流单据,缺一不可。

你该怎么办?

第一步:死磕供应商要发票

这不是建议,这是救命稻草。

找你的核心供应商谈,就说”长期合作,你必须给我开票,加价我认了”。一般供应商会加价3-5个点,但这钱花得值。

算笔账:采购60万,供应商加3%就是多花1.8万。但你能抵扣7.8万的进项税,实际省了6万。

现在1688、拼多多这些平台都有发票管理功能,下单时直接勾选,别不好意思。

第二步:无票采购必须留证据链

如果实在拿不到票,那你得把这些东西保存好:

- 采购合同或订单截图

- 银行转账记录(必须对公账户)

- 与供应商的聊天记录

- 物流签收单、入库单

会计做账时,用”暂估入账”的方式把成本记上,虽然不能抵增值税,但至少能抵企业所得税。

第三步:考虑更换供应商

如果你的无票采购占比太高(比如超过50%),你真的需要考虑换供应商了。

长期来看,找能开票的正规供应商,哪怕价格稍微贵一点,综合算下来可能更划算。

有些卖家会想各种”筹划方案”,比如设立什么主体来过票——千万别这么干。这些操作稍有不慎就是虚开发票,现在金税四期什么都查得到,真不值得冒这个险。

申报怎么填?

打开增值税申报表附列资料(一),找到”未开具发票”那一栏,把你没开票的销售额和销项税额老老实实填进去。

记住:销售收入必须全额申报,不管你开没开票给买家。

情况二:国内电商 + 小规模纳税人(稍微好一点)

小规模纳税人的日子比一般纳税人好过一些。

为什么说好过一些?

因为小规模纳税人本来就不涉及进项抵扣,你采购有没有发票,对增值税影响不大。

小规模的增值税税率是1%(目前优惠政策),按销售额直接算税,没有抵扣这回事儿。

举个例子:

你一个季度卖了90万(含税),增值税 = 90万 ÷ 1.01 × 1% ≈ 8910元。

不管你采购有没有票,这个税都得交。

那采购没票有啥影响?

主要影响在企业所得税和税务稽查风险。

企业所得税是按利润算的,如果你没有采购发票,成本就不好入账,利润虚高,所得税就多交。

而且税务局查账的时候,看你成本这么低、利润这么高,肯定会怀疑你:是不是隐瞒收入了?是不是有灰色交易?

你该怎么办?

优先级没那么高,但还是要尽量拿票

小规模纳税人拿发票的主要目的是:

1. 让成本合法入账,降低企业所得税

1. 减少税务稽查的风险

1. 万一哪天升为一般纳税人,有票的供应商可以无缝对接

所以能要还是要,但如果供应商加价太狠,你可以选择部分要票(主要供应商要票,零散小单可以不要)。

无票采购同样要留证据

合同、转账、聊天记录、物流单,该留的都留着。会计做账时用这些作为成本凭证,虽然不如发票硬气,但总比什么都没有强。

申报怎么填?

如果你季度销售额不超过30万,填到”小微企业免税销售额”栏,直接免增值税。

如果超过30万,把不含税销售额填到”应征增值税不含税销售额”栏。

同样的,所有销售收入必须如实申报。

情况三:跨境电商 + 一般纳税人(有政策,但要看条件)

做跨境的朋友,国家确实给了特殊政策,但不是所有人都能用。

你的痛点在哪儿?

跨境电商一般都是一般纳税人,按道理也需要进项发票来抵扣增值税。

但更要命的是:没有增值税专用发票,就没法办理出口退税。

出口退税率一般是9-13%,这可是实打实的真金白银啊。比如你采购100万的货出口,本来能退9-13万,结果因为没发票一分钱退不了。

国家给的”无票免税”政策是怎么回事?

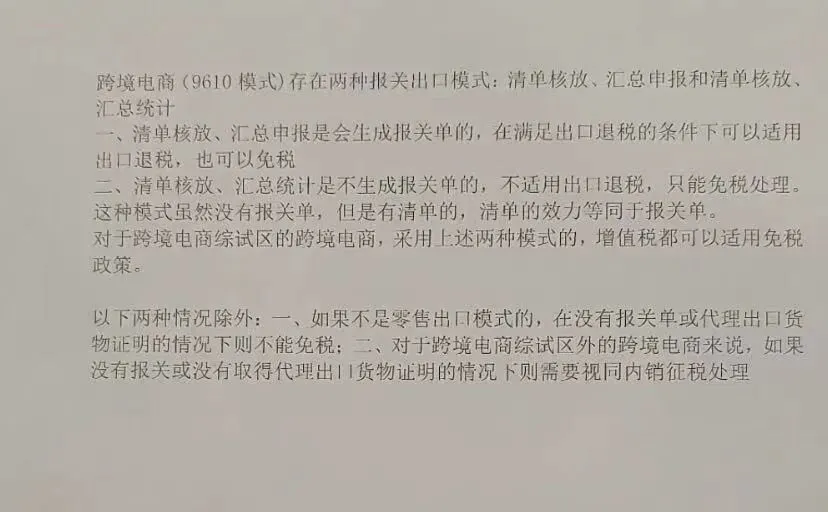

针对跨境电商,国家推出了“无票免税”政策,主要适用于9610模式(跨境电商零售出口)。

但是!这个政策不是人人都能用,有严格的条件:

条件一:你得在跨境电商综试区

目前全国有165个跨境电商综试区,包括深圳、杭州、广州、义乌等城市。如果你的公司不在综试区注册,这个政策基本用不了。

条件二:你走的必须是9610等跨境零售电商模式

具体分为两种情况:

1. 清单核放、汇总申报:会生成报关单的,在满足出口退税条件下可以适用出口退税,也可以选择免税

1. 清单核放、汇总统计:不生成报关单的,不适用出口退税,只能免税处理。但这种模式虽然没有报关单,有清单的,清单的效力等同于报关单

条件三:你能提供出口证明

必须要有:

- 出口报关单,或者

- 清单(效力等同于报关单),或者

- 代理出口货物证明

如果你不满足这些条件会怎样?

政策说得很明白:

- 如果你不是零售出口模式,在没有报关单或代理出口货物证明的情况下,不能免税

- 如果你不在跨境电商综试区,没有报关或没有取得代理出口货物证明,需要按国内销售征税处理

这意味着,你拿不到”无票免税”的优惠,还得老老实实按国内销售交13%的增值税。

所以你要做的是:

第一步:确认自己符不符合条件

问自己三个问题:

1. 我的公司是不是注册在跨境电商综试区?

1. 我走的是不是9610等跨境电商模式?

1. 我能不能拿到出口报关单、清单或代理出口证明?

如果三个问题都是”是”,恭喜你,可以申请”无票免税”。

如果有任何一个是”否”,那你就别指望这个政策了。

第二步:准备材料申请免税

如果符合条件,你需要准备:

- 出口报关单或清单

- 跨境电商平台的订单记录

- 海外买家的支付凭证

- 物流单据(证明货发到国外了)

在出口退(免)税申报系统里,选择”免税”申报,并上传这些证明材料。

深圳、杭州、广州这些综试区,现在很多都能线上办理,流程已经比较成熟了。

第三步:如果不符合条件怎么办?

那你只有两条路:

1. 死磕供应商要发票,走正常的出口退税流程

2. 按国内销售处理,该交多少税交多少税,同时留好无票采购的证据链

如果你既做国内又做跨境呢?

分开核算,分开报关。

有票的商品走正常出口退税流程,无票的商品走无票免税流程(前提是符合条件)。

财务上也要分开记账,别混在一起,否则税务局查账的时候你自己都说不清。

情况四:跨境电商 + 小规模纳税人(相对省心)

如果你是小规模纳税人做跨境,这个组合相对省心一些。

为什么相对省心?

小规模纳税人本来就不涉及进项抵扣,也不涉及出口退税(因为小规模没有退税资格)。

你的增值税按销售额直接算,1%的税率,季度不超过30万还免税。

那还需要注意什么?

主要还是企业所得税和业务真实性证明。

无票采购要留好证据链,确保成本能够入账。

另外,如果你的销售额持续增长,迟早会超过小规模的标准(连续12个月销售额超500万),到时候就得转为一般纳税人。

提前规划好供应链,尽量找能开票的供应商,到时候转换才不会手忙脚乱。

2026年新规来了,别再拖了

说个事儿,今年增值税新法有个变化:以前销售额超标转为一般纳税人还有缓冲期,现在没了。而且对查补收入追溯更严格了。

什么意思?就是税务局对合规的要求越来越高,以前能蒙混过关的操作,现在行不通了。

越早规范,越早安心。

最后总结一下

国内电商 + 一般纳税人:必须死磕要发票,这是救命的。无票采购会让你多交一大笔增值税。实在拿不到票的,做好证据链保存,千万别想着通过设立各种主体来”筹划”,那是红线。

国内电商 + 小规模纳税人:采购发票优先级没那么高,但能要还是要,主要为了成本入账和降低稽查风险。

跨境电商 + 一般纳税人:先确认自己符不符合”无票免税”的条件(综试区+9610模式+有出口证明),符合就用,不符合就老老实实找供应商要票走退税流程,或者按国内销售处理。

跨境电商 + 小规模纳税人:相对省心,但要为未来转为一般纳税人做准备。

做电商不容易,利润本来就薄,还得应付各种税务问题。

火神哥