西部矿业的赚钱逻辑很清晰:靠西部资源优势赚"开采+加工"的增值差价,再用贸易对冲风险、金融盘活资金。三大业务板块分工明确,具体如下:

1、有色金属采选冶(营收占比74.49%):公司基本盘,毛利率25.45%

这是公司最核心的收入来源,相当于"原料生产+深加工工厂"。流程很简单:先从自家矿山挖矿,经过选矿提纯得到铜精矿、铅精矿等;再进一步加工成电解铜、电铅、锌锭等高端产品。别小看这一步加工,铜精矿变成电解铜后,不仅售价更高,客户群也更广,像电力、家电行业都离不开它。2024年这一板块营收372.6亿,是实打实的盈利支柱。

2、金属贸易(营收占比23.63%):稳压器,毛利率0.54%

虽然毛利率低,但作用关键——既要赚差价,更要对冲风险。除了卖自家产品,公司还做铜、铅、锌等有色金属贸易,同时通过期货套期保值锁定价格,避免金属价大起大落导致利润缩水。以上海、香港公司为窗口对接优质客户,既扩大了营收规模,又保障了核心业务的盈利稳定性。

3、金融服务(营收占比0.43%):增效器,毛利率92.16%

这是个"小而美"的板块,控股子公司西矿财务为集团内企业提供资金管理、结算服务,能提高资金使用效率、降低融资成本。虽然营收占比低,但近93%的毛利率足以说明其盈利能力,是辅助业务的重要补充。

核心增长驱动力有两个:

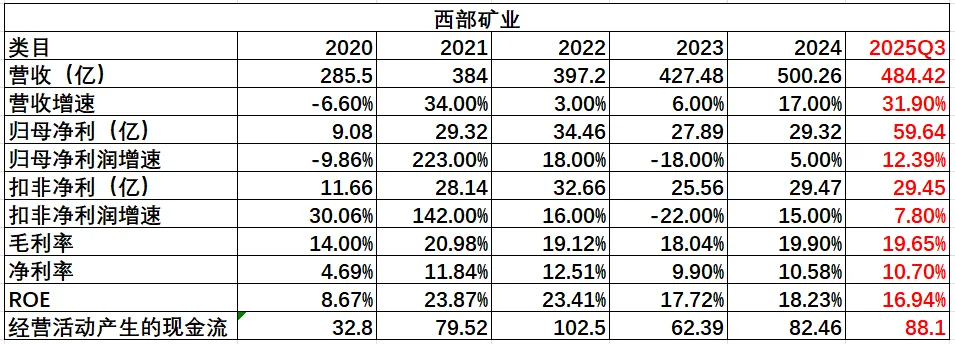

2024年:营收利润双爆发,一方面有色金属价格集体上涨,铜均价74932元/吨(同比+9.7%)、铅均价17176元/吨(同比+10.0%)、锌均价23398元/吨(同比+7.8%);另一方面铜矿产销量大增,2024年矿产铜产量17.75万吨,同比飙升35%。

2025年前三季度:增长势头不停歇。一是金属价格维持高位,LME铜价、锌价仍在景气区间;二是产能持续释放,西部铜业技改完成后铅锌产能提升,铜矿开采效率优化,再加上贸易业务规模扩大,双重支撑营收增长。

矿业是重资产行业,西部矿业的财务结构很贴合自身特性,2024年报数据显示整体健康:

资产端:合计549.4亿,非流动资产占比75.78%(核心是264亿固定资产如矿山设备、冶炼厂房,以及61亿采矿权、探矿权),这是长期盈利的基础;流动资产133.07亿,其中货币资金41亿,应收账款结构合理,能保障日常经营周转。

负债端:合计321.78亿,资产负债率58.6%,属于行业合理水平。流动负债占44.34%(主要是28亿应付账款、32亿短期借款),非流动负债占55.76%(以157亿长期借款为主),结构均衡,避免了短期偿债集中的风险。而且负债大多用于矿山开发、产能技改,属于能带来长期收益的生产性负债。

竞争格局:

西部矿业的铜矿业务竞争对手包括紫金矿业、洛阳钼业、江西铜业等龙头,但行业特殊之处在于,铜价由市场决定,各家都是价格接受者,基本不愁卖,核心比拼的是经营成本。

三大核心挑战:

1、金属价格波动风险:盈利高度依赖铜、铅、锌价,而价格受全球宏观经济、美联储政策、地缘冲突影响大,若未来需求下滑或供给宽松导致价跌,盈利会直接受冲击。

2、政策与环保风险:2024年以来自然资源部、生态环境部密集出台绿色矿山政策,若未能达标,可能面临停产整改、罚款。

3、资源风险:探矿权标注的资源储量、品位可能与实际开采情况有差距,存在不确定性。

1、资源储备有保障:现有矿山仍有找矿潜力,且拥有西矿集团未来锌、铅、铜业务的优先收购权,能持续补充资源储备。

2、产能效率持续提升:西部铜业技改完成后铅锌产能释放,加上工艺优化提升回收率,将带动产销量增长。

3、盐湖业务成新增长极:旗下西部镁业是国内唯一规模超15万吨的盐湖镁资源开发企业,产能全球前三。随着青海世界级盐湖产业基地建设推进,镁资源高值利用有望爆发。