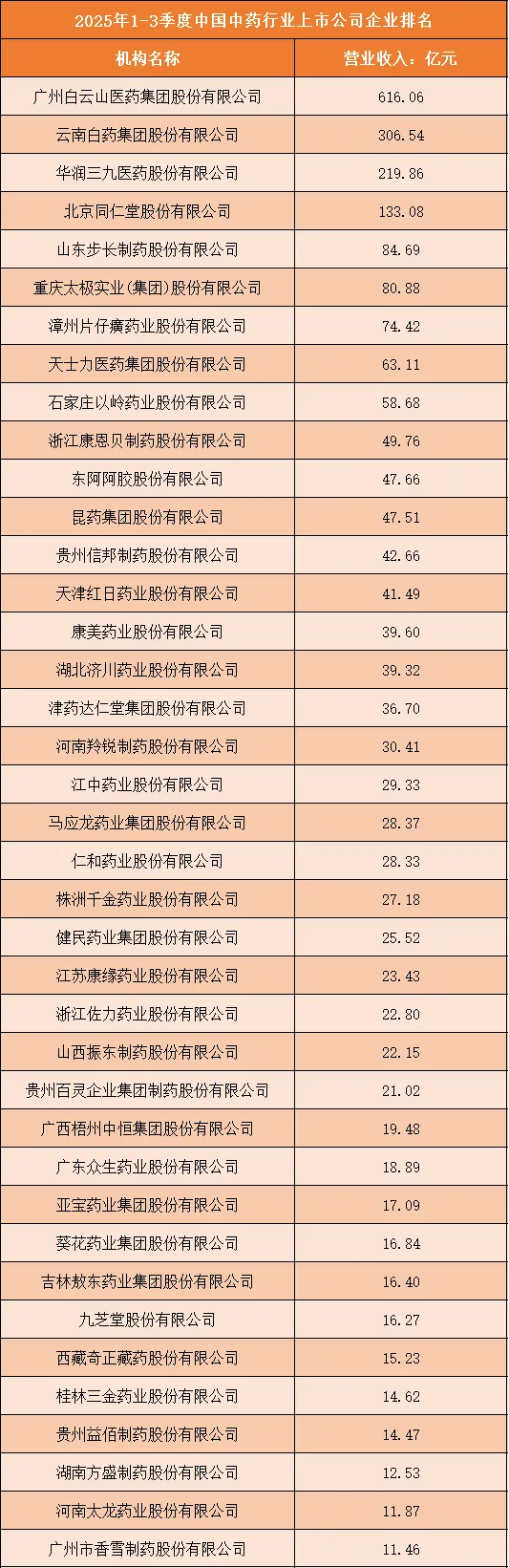

一、2025年1-3季度中国中药行业上市公司企业排名分析

整体来看,本季度中药行业上市公司呈现“头部集中、腰部胶着、尾部弱势”的格局,行业资源加速向头部企业聚集的同时,腰部企业的差异化竞争与尾部企业的转型突围,将成为后续行业格局演变的重要看点。

根据申万行业分类,2025年1-3季度中国中药行业上市公司按营业收入排名如下:(A股上市公司)

1、头部企业形成显著领先优势

在本次排名中,头部企业的规模优势极为突出:广州白云山医药集团以616.06亿元的营收位居榜首,这一数据是第二名云南白药(306.54亿元)的近2倍,更是尾部企业营收的数百倍;云南白药、华润三九紧随其后,前三甲企业合计营收超1142亿元,占据榜单前列企业营收总和的核心比例。头部企业凭借长期积累的品牌影响力、完善的销售渠道及多元化的产品布局,在行业中形成了难以撼动的领先地位。

2、腰部企业竞争格局密集且胶着

营收处于20-100亿元区间的腰部企业数量较多,构成了行业的中间梯队:例如山东步长制药(84.69亿元)、重庆太极实业(80.88亿元)、漳州片仔癀(74.42亿元)等企业,彼此间的营收差距普遍在10亿元以内,竞争态势较为胶着。这一梯队的企业多具备区域品牌优势或细分产品竞争力,但在全国性市场拓展、规模扩张方面仍需突破,差异化产品策略与渠道下沉成为其竞争关键。

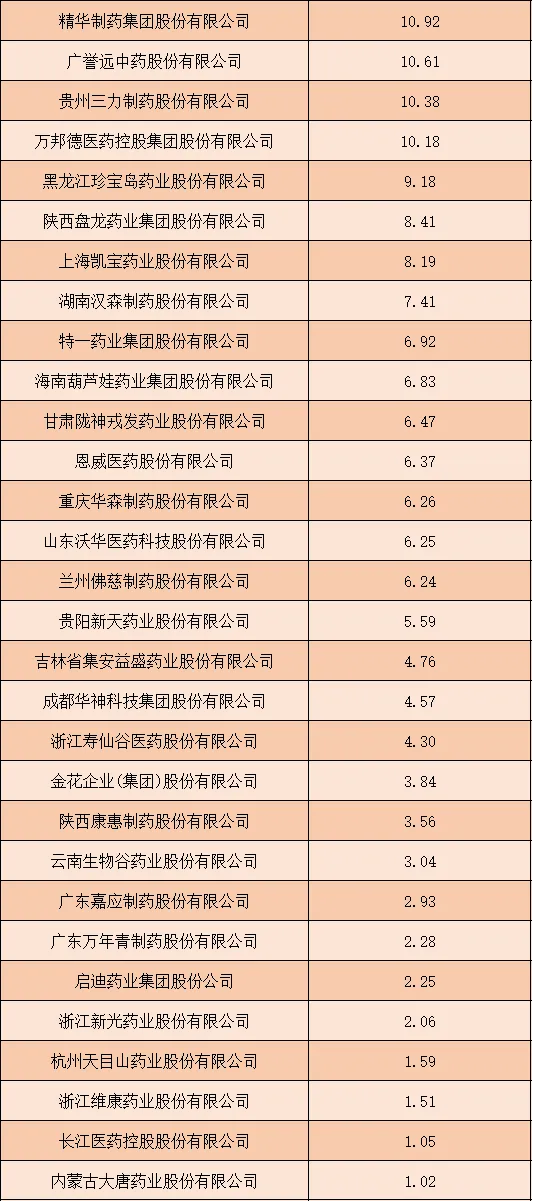

3、尾部企业规模差距悬殊,生存压力凸显

榜单尾部企业的营收规模与头部形成鲜明反差:多数尾部企业营收不足10亿元,部分企业(如内蒙古大唐药业)营收仅1.02亿元,与头部企业的规模差距悬殊。这类企业多聚焦于特定区域或细分小众市场,受限于资金、品牌、渠道等资源,市场拓展能力较弱,在行业集中度逐步提升的背景下,面临着较大的生存与发展压力。

二、中国中药行业竞争趋势分析

1、品牌化竞争成为核心壁垒

中药消费的信任属性极强,品牌逐渐成为企业占领消费心智的关键竞争维度。一方面,老字号企业通过文化传承与品质升级,强化“正统性”与“可靠性”标签,巩固存量用户的信任;另一方面,新兴品牌借助年轻化表达、场景化营销,打破中药的传统刻板印象,抢占年轻消费群体。企业需通过品质背书、文化赋能、用户互动等方式,构建差异化品牌认知,将品牌价值转化为消费选择的优先项,品牌力逐渐成为行业竞争的核心壁垒。

2、创新驱动下的产品与技术升级

同质化产品的价格竞争逐渐失效,创新成为突破竞争红海的核心抓手。企业正加速推动中药的现代化升级:在产品端,从传统方剂的改良向创新中药研发延伸,同时探索更适配现代生活的新剂型;在技术端,引入数字化、智能化技术优化生产流程,实现质量的精准管控与生产效率提升,同时借助现代药理研究验证中药的功效逻辑,缩小与现代医药的认知差距,以技术升级摆脱低水平同质化竞争。

3、全产业链整合强化资源掌控力

中药行业的竞争边界已延伸至全产业链,资源掌控能力成为竞争的关键支撑。上游端,企业通过布局中药材种植基地、建立溯源体系,保障原材料的供应稳定性与品质可控性;下游端,企业整合线上电商、线下连锁药房及医疗机构等终端渠道,打通“生产-流通-消费”的链路,提升市场触达效率。同时,部分企业通过跨界整合健康管理、养生服务等资源,延伸产业链价值,构建“产品+服务”的综合竞争优势,降低单一环节的经营风险。

4、细分市场的精准深耕消费需求的多元化驱动企业从“大众覆盖”转向“精准聚焦”。不同人群(如年轻养生群体、慢病患者、儿童)、不同场景(如日常轻养生、职场疲劳调理、术后康复)的需求差异,催生出细分赛道的竞争机会。企业通过定制化产品设计、场景化营销,在特定细分领域建立专属认知优势,避免与头部企业的全面竞争,以“小而精”的定位实现差异化突围,细分市场的深耕程度逐渐决定企业的细分竞争力。