一、2025年1-3季度中国娱乐用品行业上市公司企业排名分析

1、头部企业构建规模壁垒,领跑优势突出

本次榜单中,头部企业的规模差距极为明显:杭州天元宠物用品股份有限公司以23.23亿元营收位居榜首,是行业内的绝对龙头;第二名浙江正特股份有限公司营收12.99亿元,仅为天元宠物的约56%;第三名温州源飞宠物玩具制品股份有限公司营收12.81亿元,与第二名接近。这三家企业的营收远超后续主体——第四名舒华体育股份有限公司营收10.08亿元,不足天元宠物的44%。头部企业凭借在宠物用品、户外休闲等细分领域的深耕,构建了难以撼动的规模壁垒,在产品研发、渠道覆盖等维度均具备显著优势。

2、行业梯队层级分明,分化态势深化

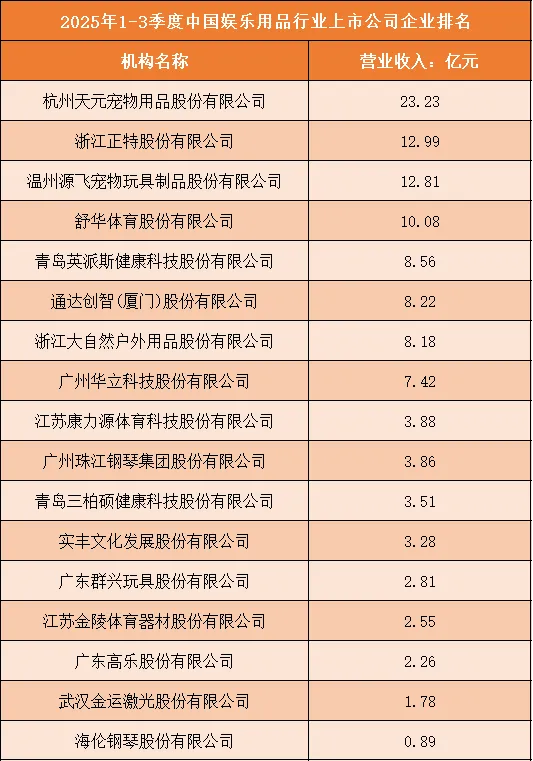

行业内企业的营收呈现阶梯式分层,梯队间差距显著:以杭州天元宠物为核心的“20亿+第一梯队”独自领跑;浙江正特、温州源飞宠物构成“12亿+第二梯队”;舒华体育、青岛英派斯健康科技、通达创智(厦门)等企业以8-10亿元营收形成第三梯队;珠江钢琴、海伦钢琴等企业则以不足4亿元营收处于尾部梯队。从榜首到尾部企业的营收落差超22亿元,反映出行业资源持续向头部集中,中小规模企业因品类覆盖不足、渠道能力有限,仅能在细分领域维持经营,难以参与主流市场竞争。

3、业务聚焦多元细分赛道,覆盖娱乐消费全场景

娱乐用品行业品类属性分散,上榜企业均深耕特定垂直赛道:杭州天元宠物、温州源飞宠物专注宠物用品领域,覆盖宠物玩具、用品等消费场景;舒华体育、浙江大自然户外用品布局体育户外用品,适配健康生活需求;珠江钢琴、海伦钢琴则专注乐器品类,服务艺术文娱场景。每个细分赛道均形成了专属头部企业,行业竞争逻辑并非“全品类扩张”,而是“细分领域深耕”,能精准匹配垂直客群需求的企业更易在赛道内占据优势。

根据申万行业分类,2025年1-3季度中国娱乐用品行业上市公司按营业收入排名如下:(A股上市公司)

二、中国娱乐用品行业竞争趋势分析

1、细分赛道垂直深耕成核心突围路径

娱乐用品行业品类分散(涵盖宠物用品、户外休闲、乐器、潮玩等),单一企业难以覆盖全品类,“垂直赛道深耕”成为主流竞争策略。企业会聚焦特定细分领域,比如宠物用品赛道专注健康化、功能型产品(如抗菌玩具、智能监测用品),户外休闲赛道深耕专业场景(如露营、徒步的专用装备),乐器赛道聚焦个性化定制与艺术体验。通过精准匹配垂直客群的需求(如宠物主的“精细化养宠”、户外爱好者的“专业场景适配”),企业可构建产品、技术与品牌的专属壁垒,避免泛品类竞争的同质化困境。

2、消费升级驱动产品向“品质+体验+情感”升级

用户对娱乐用品的诉求已从“基础功能满足”转向“品质体验+情感共鸣”。产品端,企业会优先采用环保、耐用的高品质材质,同时融入设计美学,让产品兼具实用性与观赏性;体验端,宠物用品会强化“人宠互动”功能,户外用品会增加智能适配(如场景化装备组合),乐器会配套沉浸式试奏体验;情感端,国潮、小众文化元素会更多融入产品设计,让娱乐用品成为用户表达生活方式的载体,实现从“实用工具”到“情感陪伴”的升级。

3、全渠道融合与私域运营强化用户粘性

娱乐用品的客群分散且需求个性化,全渠道融合与私域运营成为触达用户的关键。线上端,企业通过内容种草(如宠物用品的养宠教程、户外用品的场景攻略)、直播电商实现精准引流;线下端,布局体验式门店(如乐器试奏店、户外装备场景体验馆),强化消费感知;同时,通过社群、会员体系等私域运营,聚拢垂直客群(如宠物主社群、户外爱好者社群),定期推送专属内容与活动,提升用户复购率与品牌忠诚度。

4、IP化与跨界融合拓展产品价值边界

娱乐用品的“娱乐属性”使其天然适配IP化与跨界融合。企业会通过IP联名(如宠物用品与动漫IP联动、潮玩与影视IP结合),赋予产品更多话题性与情感附加值;同时探索“产品+服务”的跨界模式,比如乐器配套艺术培训、户外用品绑定场景体验活动,通过服务增值拓展盈利空间,摆脱单纯的产品价格竞争。

5、细分赛道内集中度加速提升

尽管行业整体分散,但单一细分赛道内的集中度会持续提高。头部企业凭借品牌影响力、供应链能力,通过并购区域中小品牌、整合细分品类产能,扩大在赛道内的市场份额;中小规模企业则转向更小众的细分场景(如特色宠物玩具、专业小众乐器),或被头部企业整合,最终形成“细分赛道头部主导、小众场景补充”的竞争格局。