AMZCFO「www.amzcfo.com」自2013年至今,专注跨境财税规范服务10年+;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、香港及海外财税、境内财税等服务。

2024年已行至一半,全球跨境电商市场在经历了一段时间的波动后,逐渐展现出恢复与增长的态势,作为跨境电商老板,上半年行业整体如何?有哪些新的趋势和机会点?作为企业的决策者,如何制定适合自己的策略和计划?有时候,制定计划会让我们觉得繁琐而不去实行,实际上这2%的时间常常有不亚于10%的效果,它不仅帮助我们节约了做任务时的边际时间,还带给我们一种踏实感。“先做了再说”和“胸有成竹”地做效率是截然不同的。

2024年已行至一半,全球跨境电商市场在经历了一段时间的波动后,逐渐展现出恢复与增长的态势,作为跨境电商老板,上半年行业整体如何?有哪些新的趋势和机会点?作为企业的决策者,如何制定适合自己的策略和计划?有时候,制定计划会让我们觉得繁琐而不去实行,实际上这2%的时间常常有不亚于10%的效果,它不仅帮助我们节约了做任务时的边际时间,还带给我们一种踏实感。“先做了再说”和“胸有成竹”地做效率是截然不同的。

我们应该与雄鹰为邻,与白云做伴,与太阳为友;我们应该像风一样掠过天空。

我们应该与雄鹰为邻,与白云做伴,与太阳为友;我们应该像风一样掠过天空。——尼采《谁是谁的太阳》

2026年1月1日,增值税法实施条例正式施行,基本影响到各行各业,对于跨境电商而言,影响也大,结合之前国务院及税局的15、16、17号文,跨境电商正在从“口径管理”进入“规则管理+数据管理”的新阶段。

针对此次施行增值税实施条例,我们基于跨境电商的视角来解析下,供参考。本文分3部分:

1. 与征求意见稿相比的重要变化及新增条款

2. 或对跨境电商有影响的重要条款

3. 其他一些核心内容

一、与征求意见稿相比的重要变化及新增条款

一)变化:

第九条第二与第三款(跨境销售零税率)

征求意见稿:(二)完全在境外消费的技术;(三)对外加工修理修配服务。

正式版本:(二)完全在境外使用的技术;(三)对外修理修配服务。

AMZCFO解析:“境外消费”改为“境外使用”,是执法逻辑的变化。

“消费“偏结果,”使用“偏过程,意味着更关注服务,技术“在哪用”,而不只是“谁付钱”。

“对外加工”当中的“加工”二字去掉了,防止本应属于货物出口或境内加工的行为包装成“免税跨境服务”

意味着,零税率可以,但“写清楚,留证据”变得更重要了。

第二十条 & 第二十一条(个人消费与贷款服务抵扣)

征求意见稿:第二十条规定贷款服务相关费用进项税不得抵扣。第二十一条规定个人消费包括交际应酬消费。

正式版本:顺序调整且内容修改。第二十条规定交际应酬消费属于个人消费。第二十一条专门规定购进贷款服务的利息及相关费用进项税暂不得抵扣,并新增一款:“国务院财政、税务主管部门应当适时研究和评估……政策执行效果。”

AMZCFO解析:调整了条款顺序,逻辑更通顺;明确了贷款服务不得抵扣是“暂行”政策,并增加了政策评估机制,为未来可能调整留出空间,这算是重大实质性变化。

第五十一条&五十二条

征求意见稿:第五十一、五十二条详细规定了出口货物和跨境销售服务/无形资产适用退(免)税或免税的36个月申报期限及逾期视同内销的处理。

正式版本:变为概括性规定:“纳税人适用退(免)税、免征增值税的出口业务,应当按照规定期限申报;逾期未申报的,按照视同向境内销售的规定缴纳增值税。”

AMZCFO解析:删除了36个月的具体期限和收汇要求。(具体期限和条件很有可能在后续的出口退(免)税操作办法中规定,条例层面更原则化)。

二)新增:

1、新增第三十五条(自然人应税交易的扣缴):“自然人发生符合规定的应税交易,支付价款的境内单位为扣缴义务人。代扣代缴的具体操作办法,由国务院财政、税务主管部门制定。”

AMZCFO解析:这是一项重要的新增征管规定,明确了向自然人付款时的扣缴义务。

2、新增第五十二条(税务机关获取信息权): “税务机关可以依法向有关单位和个人获取与出口税收征收管理相关的物流、报关、货物运输代理、资金结算等信息,有关单位和个人应当予以提供。”

AMZCFO解析:强化了出口退税管理中的信息获取权,方便核查出口骗税,保障税收安全,也意味着退税更加规范化,流程化。找我们这样的专业机构提供专业指导是有必要的。

二、可能对跨境电商有影响的重要条款

1、向自然人付款,正式引入扣缴义务

2、税务层面,进一步打通“出口全链条数据”

3、新的增值税实施条例与电商相关的主要包括服务费零税率的项目类别

4、外币销售额折算方法

5、固定资产进项税抵扣/发票索取/销售退货折让的处理/委托出口方式的报税责任/退税申报期限进行了细化规定

以下是一些与电商行业相关的重点条例及解析:

第九条

境内单位或者个人跨境销售下列服务、无形资产,税率为零:

(一)向境外单位销售的完全在境外消费的研发服务、合同能源管理服务、设计服务、广播影视制作和发行服务、软件服务、电路设计和测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务;

(二)向境外单位转让的完全在境外使用的技术;

(三)国际运输服务、航天运输服务、对外修理修配服务。

AMZCFO解析:明确了跨境服务可以适用零税率,卖家在拟定服务合同时应该写清楚具体的服务内容并区分清楚零税率的服务和不免税的服务。

第十七条

纳税人以人民币以外的货币结算销售额的,在折合成人民币计算时,折合率可以选择销售额发生的当日或者当月1日有效的人民币汇率中间价。纳税人确定折合率后,12个月内不得变更。

AMZCFO解析:明确的外汇折算方法,以外币报关出口的货物及以外币收款的服务费发票的开具可以按照这个规定开票,通常选用当月1日人民币汇率中间价居多。

第二十条

纳税人的交际应酬消费属于增值税法所称个人消费。

AMZCFO解析:对于卖家而言,公司交际应酬消费对应的进项不能抵扣

第二十五条

一般纳税人取得的固定资产、无形资产或者不动产(以下统称长期资产),既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费(以下统称五类不允许抵扣项目)的,属于用作混合用途的长期资产,对应的进项税额依照增值税法和下列规定处理:

(一)原值不超过500万元的单项长期资产,对应的进项税额可以全额从销项税额中抵扣;

(二)原值超过500万元的单项长期资产,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

长期资产进项税额抵扣的具体操作办法,由国务院财政、税务主管部门制定。

AMZCFO解析:对于卖家,专用于简易计税方法计税项目、免征增值税项目、非应税交易、集体福利或者个人消费 ,当原值超过500万时对应的进项税额不得从销项税额中抵扣

第三十七条

纳税人发生应税交易,应当向购买方开具发票。有下列情形之一的,不得开具增值税专用发票:

(一)应税交易的购买方为自然人;

(二)应税交易免征增值税;

(三)国务院财政、税务主管部门规定的其他情形。

AMZCFO解析:明确供应商提供发票的责任,如果未明确约定采购价格含税或不含税,那可能会默认为是含税采购价。

第三十八条

纳税人发生应税交易,开具增值税专用发票后,发生开票有误或者销售折让、中止、退回等情形的,应当按照国务院税务主管部门的规定进行作废处理或者开具红字增值税专用发票;未按规定进行作废处理或者开具红字增值税专用发票的,不得依照本条例第十三条和第十四条的规定扣减销项税额或者销售额。

AMZCFO解析:明确发生开票有误或者销售折让、中止、退回等情形,要开具红字发票或重开发票

第四十九条

纳税人适用退(免)税的出口业务,可以放弃退(免)税,选择免征增值税或者缴纳增值税,自放弃退(免)税之日次月起,适用退(免)税的出口业务免征增值税或者按规定缴纳增值税。

纳税人适用免征增值税的出口业务,可以放弃免征增值税,选择缴纳增值税,自放弃免征增值税之日次月起,适用免征增值税的出口业务按规定缴纳增值税。

纳税人放弃退(免)税或者免征增值税的出口业务,在36个月内不得再次适用退(免)税或者免征增值税。

AMZCFO解析:适用退(免)税办法的出口业务,纳税人可以放弃退(免)税,但三年内不得变更

第五十条

办理退(免)税的出口业务发生销售折让、中止或者退回等情形的,纳税人应当缴回已退(免)税款。

AMZCFO解析:发生销售折让、中止或者退回,已退税款要退回

第三十六条

除本条例另有规定外,单位和个体工商户年应征增值税销售额超过小规模纳税人标准的,应当向主管税务机关办理一般纳税人登记,并自超过小规模纳税人标准的当期起按照一般计税方法计算缴纳增值税。

小规模纳税人符合增值税法第九条第二款规定的,可以向主管税务机关办理一般纳税人登记,并自办理登记的当期起按照一般计税方法计算缴纳增值税。

纳税人登记为一般纳税人后,不得转为小规模纳税人。

AMZCFO解析:以前是超过标准的下一个纳税期要变更为一般纳税人,现在是当期就要变更。

第五十二条

税务机关可以依法向有关单位和个人获取与出口税收征收管理相关的物流、报关、货物运输代理、资金结算等信息,有关单位和个人应当予以提供。税务机关及其工作人员应当对相关信息予以保密,不得用于税收征收管理以外的用途。法律、行政法规另有规定的,从其规定。

AMZCFO解析:方便加强对出口业务的核查和监管,出口骗税或报关手续等不健全更容易被查。

三、总结一些重要内容

1、贷款利息的进项暂不可以抵扣。

2、小规模纳税人转一般纳税人,从并自超过小规模纳税人标准的当期起。如果不是主动的申请的,进项不可以抵扣。

3、纳税人出口货物,报关出口日期早于增值税法规定的纳税义务发生时间的,纳税义务发生时间为货物报关出口的当日。

4、按次纳税的纳税人,销售额达到起征点的,应当自纳税义务发生之日起至次年6月30日前申报纳税。

5、 纳税人适用退(免)税、免征增值税的出口业务,应当按照规定期限申报;逾期未申报的,按照视同向境内销售的规定缴纳增值税。没有36个月的限制了。具体还要看配套文件。

6、税务机关可以依法向有关单位和个人获取与出口税收征收管理相关的物流、报关、货物运输代理、资金结算等信息,有关单位和个人应当予以提供。

需要了解条例全文,可拉动至文末,点击左下角“阅读原文”进行参考阅读

2026年,明天就来了。

跨境电商进入了一个新时代,也是一个新的监管时代,要不惧监管,拥抱变化;监管是针对整个行业,而非针对单个企业,长期不能面对监管的企业,难以穿越周期。过去12年,我们AMZCFO助力卖家全球财税合规;未来的12年,我们继续将深耕跨境财税,陪伴您一路跨境,一路越过困难,拥抱春暖花开!

建议2026年的您:

优选产品触达的国家,审视平台,优化供应链,关注世界政治与经济形势,优化财务管理,加强税务安排与合规,做好资金预算,学些经济法。

愿2026年的您:

解落三秋叶,能开二月花。

过江千尺浪,入竹万竿斜。

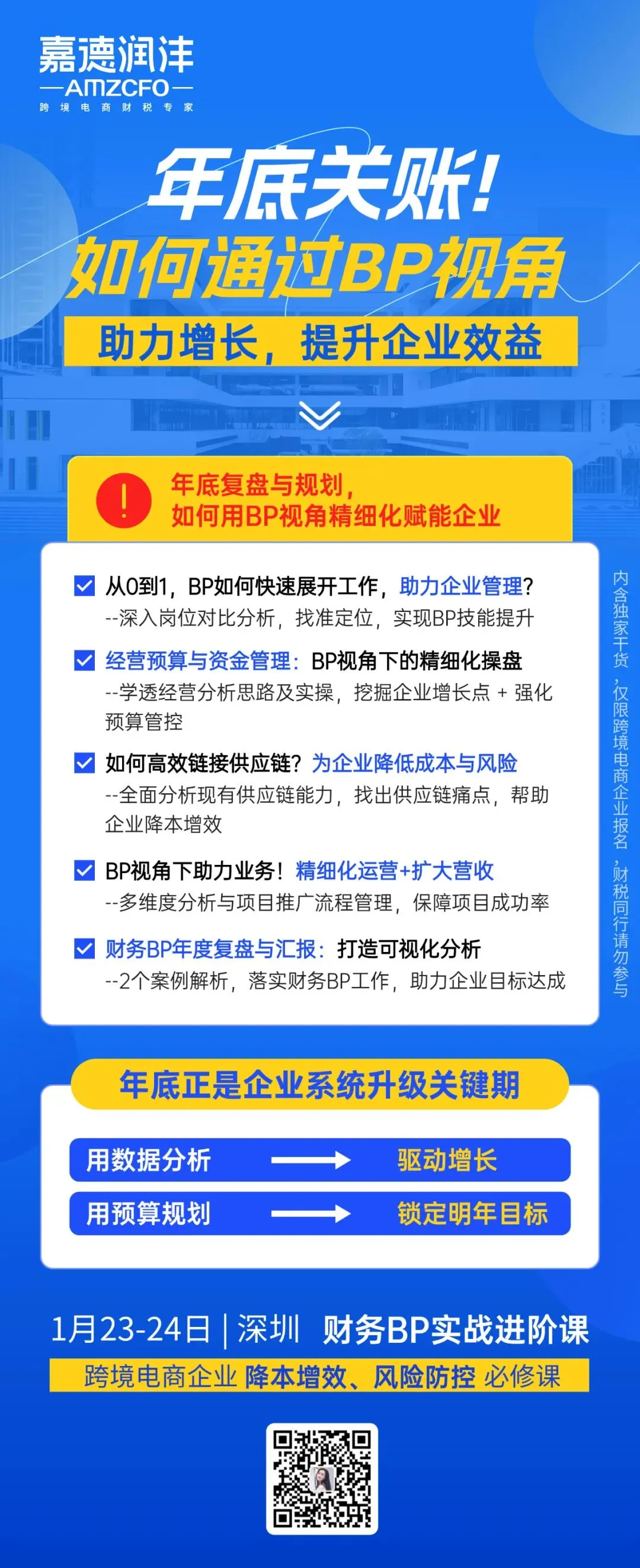

作为一家专业的财税服务机构,除了我们的公众号,我们还有《财务BP:实战进阶课》。也期待小伙伴们可以来到我们的课程,一起学习~我们课程将于1月23-24日深圳开课,欢迎广大有兴趣的跨境小伙伴参与报名!

更多跨境电商财税服务咨询,请联系我们